L’assurance intégrée ne change pas seulement la distribution, mais aussi la logique de l’ensemble du secteur. Lors du symposium à l’ETH Zurich, il est apparu clairement que l’assurance fait partie des écosystèmes numériques et qu’elle est donc désormais ancrée dans la chaîne de création de valeur.

L’assurance intégrée n’est pas simplement un nouveau canal de distribution. Yuri Poletto, fondateur de l’Observatoire de l’assurance intégrée ouverte, a parlé dans sa présentation d’une « révolution invisible ». L’assurance n’est plus perçue comme un produit distinct, mais comme un élément d’autres services. Cela change non seulement l’expérience client, mais aussi toute la chaîne de valeur du secteur.

Quatre modèles d’entreprise

Poletto distingue quatre modèles commerciaux centraux. Le plus connu est le B2B2C. Un assureur travaille avec un partenaire non lié à l’assurance, comme une banque, un distributeur ou un opérateur de téléphonie mobile. L’assurance est intégrée dans leur offre et vendue conjointement aux clients finaux. Ce modèle existe depuis des décennies sous la forme de programmes d’affinité, mais il a énormément gagné en rapidité grâce aux interfaces numériques. De nouveaux partenariats peuvent aujourd’hui être mis en place en quelques semaines plutôt qu’en plusieurs années, car les architectures API modulaires réduisent considérablement les efforts techniques. En Europe, ce segment se développe environ trois fois plus vite que les modèles d’assurance classiques.

Le deuxième modèle, B2B2B, ne s’adresse pas aux consommateurs, mais aux petites et moyennes entreprises. L’assurance est ici directement intégrée dans les logiciels de gestion, par exemple dans les systèmes de comptabilité, de paie ou de logistique. Lorsqu’une entreprise embauche un nouveau collaborateur ou établit une facture, l’assurance appropriée peut être proposée ou adaptée automatiquement. Le grand avantage réside dans les données : elles sont créées de toute façon dans le système et ne doivent pas être collectées laborieusement. L’assurance devient ainsi une fonction au sein des processus de l’entreprise et perd son statut particulier.

Le troisième modèle est celui des écosystèmes de plateformes. De grandes marques comme Tesla, Amazon ou Revolut se transforment en plateformes de services complètes dans lesquelles l’assurance n’est qu’un élément parmi d’autres. Ces entreprises possèdent des données clients très détaillées, du comportement de conduite aux habitudes d’utilisation en passant par l’historique des achats. Sur cette base, il est possible de développer des assurances extrêmement personnalisées. Dans ce modèle, l’assureur devient un partenaire technologique et de risque qui fournit du capital, des compétences en matière de souscription et de gestion des sinistres, tandis que la plate-forme contrôle l’expérience du client. L’assurance reste nécessaire, mais perd la souveraineté de la relation avec le client.

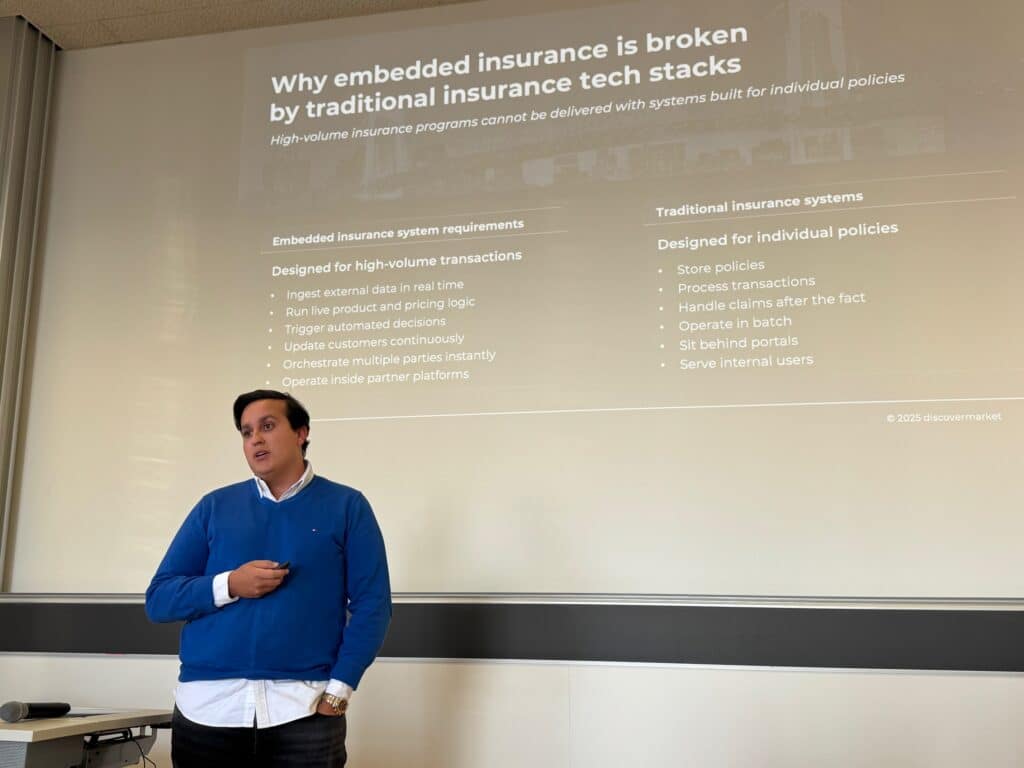

Enfin, le quatrième modèle est celui des « facilitateurs ». Ces entreprises fournissent l’infrastructure technique qui relie les assureurs, les plateformes et les distributeurs. Elles assurent la traduction entre le monde rapide des fournisseurs numériques et les systèmes très réglementés et souvent lourds des assureurs. Leur rôle est comparable à celui des fournisseurs de services de paiement comme Stripe dans le commerce électronique. Sans les facilitateurs, de nombreux modèles d’assurance intégrés seraient difficilement réalisables en raison d’une trop grande complexité technique. Avec eux, le délai de mise sur le marché passe de 18 mois à moins de deux mois dans certains cas.

La technologie comme moteur

Ces nouveaux modèles modifient la base technologique du secteur. Les systèmes classiques de gestion des polices, souvent vieux de plusieurs décennies, atteignent leurs limites. Eran Tirer, PDG de Ledgertech, a décrit comment de nombreux assureurs utilisent encore des systèmes mainframe ou COBOL, peu adaptés à des produits flexibles et contextuels. Parallèlement, l’utilisation de l’IA oblige à penser en termes d’infrastructure cloud, car les modèles nécessitant une grande puissance de calcul peuvent difficilement être exploités sur site. L’assurance embarquée devient ainsi le moteur d’une modernisation globale de l’informatique.

L’intelligence artificielle joue également un rôle central. Elle est utilisée dans la souscription, le traitement des sinistres, la communication avec les clients et même la simplification des conditions d’assurance. Certains fournisseurs utilisent déjà l’IA pour créer des résumés compréhensibles à partir de conditions générales de 30 pages. Cela devrait apporter de la transparence dans un monde où l’assurance devient de plus en plus invisible. Car c’est précisément là que réside l’un des plus grands dangers : Si les clients ne se rendent plus compte qu’ils sont en train de souscrire une assurance, la confiance en sera affectée.

Nouvelle économie

D’un point de vue économique, l’assurance intégrée est attrayante pour beaucoup. Des études présentées lors du symposium montrent que la couverture d’assurance intégrée peut augmenter la probabilité de souscription d’un produit jusqu’à 60%. Pour les plates-formes, cela signifie une conversion plus élevée, et pour les assureurs, des coûts d’acquisition potentiellement plus bas. Toutefois, cet effet n’est pas garanti. Si l’assurance est mal intégrée ou n’offre pas de valeur ajoutée claire, elle sera tout simplement ignorée ou perçue comme une nuisance.

Stratégie et culture

D’un point de vue stratégique, toutes les parties prenantes sont confrontées à des défis majeurs. « L’assurance intégrée nécessite une coordination étroite entre l’assureur, la plate-forme et le partenaire technologique. Si l’un de ces acteurs ne suit pas, c’est l’ensemble du parcours client qui en pâtit. A cela s’ajoute un conflit culturel : les entreprises technologiques travaillent de manière itérative, rapide et expérimentale, alors que les assureurs sont prudents, soumis à des réglementations et peu enclins à prendre des risques. Les entreprises qui réussissent sont celles qui font délibérément cohabiter ces deux mondes et ne les opposent pas.

Agentic AI et le changement culturel

Sabine van der Linden, CEO d’Alchemy Crew Ventures, qui travaille depuis des décennies à l’intersection de l’assurance, de l’innovation et des startups, a ouvert une autre perspective stratégique. Sa présentation sur l' »Agentic AI » portait moins sur des outils individuels que sur un changement fondamental de rôle. Selon Mme van der Linden, à l’avenir, l’intelligence artificielle ne se contentera pas d’apporter son soutien, mais agira de manière autonome, établira des priorités et préparera des décisions. Les assureurs doivent se préparer à ce que les processus ne soient plus seulement automatisés, mais gérés de manière partiellement autonome.

Elle a souligné que le principal obstacle n’était pas technologique, mais culturel. De nombreuses compagnies d’assurance sont structurellement conçues pour minimiser les risques, alors que les écosystèmes numériques misent sur la vitesse, l’expérimentation et l’apprentissage par l’erreur. L’assurance intégrée aggrave ce conflit, car les assureurs font soudain partie de plateformes qui fonctionnent très différemment des organisations classiques. Pour s’en sortir, il faut apprendre à céder le contrôle sans perdre ses responsabilités.

M. Van der Linden a directement lié ce sujet à l’assurance intégrée. Si l’assurance devient invisible, il faut d’autant plus de transparence dans la logique qui la sous-tend. Agentic AI peut aider à rendre compréhensibles des décisions complexes, à réévaluer en permanence les risques et à accompagner les clients en fonction de la situation. En même temps, elle a mis en garde contre le fait de considérer la technologie comme une fin en soi. Ce qui compte, ce n’est pas l’intelligence d’un système, mais la confiance qu’il inspire. Dans un monde où l’assurance n’est plus perçue comme une étape en soi, la confiance devient la véritable monnaie d’échange du secteur.

L’assurance n’est plus au centre des préoccupations

La conclusion du symposium était claire. « L’assurance intégrée » n’est pas un ajout à l’activité existante, mais une transformation structurelle. L’assurance devient une infrastructure, comparable aux systèmes de paiement ou aux services d’identité. Les gagnants de cette évolution ne seront pas nécessairement ceux qui ont le meilleur produit, mais ceux qui savent le mieux orchestrer des écosystèmes complexes. Dans cette nouvelle logique, l’assurance n’est plus au centre, mais fait partie d’un ensemble plus vaste, et c’est là que réside son avenir.

Binci Heeb

Lire aussi : L’assurance intégrée au quotidien

Recherche :

Sponsors :