Le système d’alerte précoce le plus efficace de nombreuses PME suisses est assis depuis longtemps à la table : le courtier en assurances. Mais au lieu d’identifier les risques à temps, il n’intervient souvent que lorsqu’il est trop tard et que cela coûte cher. .

Imaginez que vous conduisez votre voiture dans le brouillard. Pas d’instruments utiles. Pas d’indicateur d’alerte. Pas de GPS.

Vous êtes confiant parce que vous connaissez la route. Parce que vous l’avez déjà parcourue des centaines de fois.

Ce n’est pas une parabole sur le temps. C’est la réalité de milliers de PME suisses aujourd’hui.

Le CEO connaît son entreprise. Il connaît ses clients, ses chiffres, ses produits. Mais il ne sait pas ce qui se passe lorsqu’il délègue mal. Si sa SARL n’est plus protégée alors qu’il pensait qu’elle l’était. Ou s’il ne savait pas quelque chose qu’il aurait dû savoir.

C’est à ces moments-là que commence la responsabilité personnelle.

La SARL ou la SA n’est pas un bouclier, c’est un papier

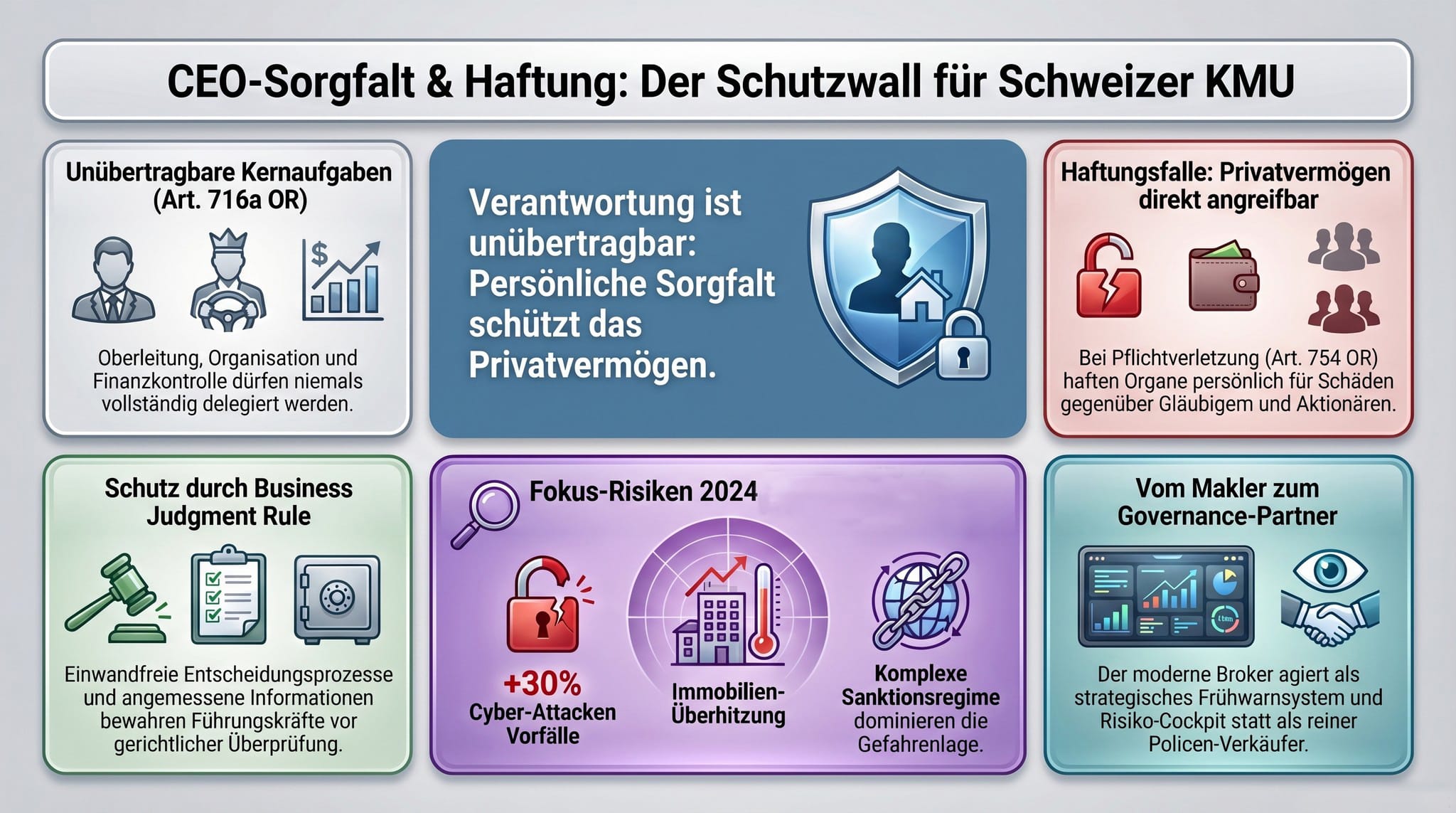

De nombreux entrepreneurs en Suisse pensent que la forme juridique de leur entreprise est un bouclier. La SARL me protège. La SA me protège. Dans le pire des cas, je la dissous tout simplement.

Cette croyance est fausse.

Le Code des obligations, en l’occurrence l’art. 754 CO, dit autre chose : celui qui dirige activement est personnellement responsable. Pas la société. La personne avec son patrimoine personnel.

Le logement en propriété. Le compte d’épargne. La prévoyance vieillesse. La collection de montres ou de voitures.

La forme juridique limite la responsabilité dans la vie normale des affaires. Mais dès qu’une personne néglige ses obligations, par inaction, ignorance, manque de documentation, cette protection disparaît. Le législateur appelle cela un « manquement aux obligations ».

Ceux qui ne le savent pas l’apprennent généralement lorsqu’il est trop tard et que cela coûte cher. L’argent et la bonne réputation. En avant et en arrière.

La loi n’a pas d’excuse – pas même l’ignorance

Il existe un vieux principe juridique aussi simple qu’impitoyable :

« L’ignorance ne protège pas de la sanction ».

Le Code pénal suisse le précise à l’article 21 CP. Un dirigeant qui ne sait pas ce qu’il devrait savoir sera tout de même tenu pour responsable. Le manque d’expérience n’est pas un argument. Le manque de temps n’est pas un argument. « Personne ne m’a dit ça » n’est pas un argument. « Je suis parti du principe que tout était réglé par le contrat » n’est pas un argument.

Un CEO doit s’informer activement. Il doit créer des structures. Il doit documenter le fait qu’il a dirigé. Pas seulement qu’il était là.

En droit civil, la situation est encore plus directe : Celui qui dirige mal ses collaborateurs, qui ignore par exemple les règles de protection des données, qui n’agit pas à temps en cas de menace de surendettement, est responsable. De manière personnelle. Avec tout ce qu’il possède.

La loi ne vous demande pas si vous le saviez. Elle vous demande si vous auriez pu le savoir.

Le parapluie que presque personne n’ouvre

Il existe une règle dans le droit suisse qui peut protéger les PDG s’ils la connaissent et l’appliquent correctement. La « Business Judgment Rule ».

Imaginez un parapluie. Il vous protège, mais seulement si vous l’ouvrez. Que se passe-t-il si vous n’ouvrez pas le parapluie ? Exact, vous êtes mouillé.

L’idée derrière la Business Judgment Rule est juste : l’action entrepreneuriale comporte toujours un risque. Les décisions peuvent sembler mauvaises après coup, même si elles étaient raisonnables à l’époque. C’est pourquoi les tribunaux disent : Nous ne vérifions pas si la décision était judicieuse. Nous examinons comment elle a été prise. En bref, quelle était la base de la décision ?

Et c’est là que réside la protection. Trois conditions doivent être remplies :

Premièrement, la décision doit être basée sur des informations réelles et suffisantes.

Deuxièmement, il ne doit pas y avoir de conflit d’intérêt personnel.

Troisièmement, le dirigeant doit avoir agi sincèrement dans l’intérêt de la société.

C’est simple, n’est-ce pas ? Celui qui peut prouver ces trois points est protégé. Même si la décision était mauvaise. Même si de l’argent a été perdu.

Le problème, cependant, est que la plupart des PDG de PME suisses ne réalisent pas d’évaluations externes des risques. Ils ne disposent d’aucune documentation sur les bases de leurs décisions. Ils n’ont fait appel à personne pour fournir une évaluation indépendante. Ce sont des points aveugles au plus haut niveau de l’entreprise.

Détecteur de fumée, pas extincteur. Le courtier peut-il le faire ?

C’est maintenant que le courtier en assurance entre en jeu. Et avec lui, le plus grand malentendu du secteur.

La plupart des PME utilisent leur courtier comme un extincteur : il est accroché au mur, on est content qu’il soit là et on espère ne jamais en avoir besoin. Une fois par an, quelqu’un vient vérifier l’impression et tout rentre dans l’ordre.

Ce n’est pas le bon rouleau. Le rouleau cher, après coup.

Un bon agent immobilier moderne n’est pas un extincteur. Il est le détecteur de fumée. Il s’en aperçoit avant que le feu ne prenne. Il voit que le câblage du deuxième étage émet des ondes depuis longtemps. Il sait, grâce aux données du secteur, que les entreprises de cette taille ne peuvent pas produire pendant 23 jours en moyenne après une cyberattaque. Il calcule ce que cela signifie concrètement pour cette entreprise.

Témoignage : un client a parlé de son expérience lors d’un audit. Une entreprise de construction mécanique investit dans de nouvelles installations de production. La capacité de production augmente de 30 %. Aucun problème ne se pose. Sauf que personne n’a adapté la couverture d’assurance. Un sinistre . Un incendie a détruit environ deux tiers des nouvelles installations de production. L’entreprise était massivement sous-assurée. Les dommages sont restés à la charge du propriétaire. Personnel.

Le courtier, qui procède régulièrement à des évaluations de risques, l’aurait détecté avant le sinistre, aurait évoqué les faits, les aurait signalés et aurait obtenu une décision pour ou contre l’adaptation de la couverture d’assurance.

La différence entre la prévention et la réaction tient souvent à une seule conversation.

Le cockpit : quand cinq chiffres changent tout

La Haute école de Lucerne, en collaboration avec le VZ (VermögensZentrum), a étudié la manière dont les PME suisses devraient mettre en place leur gestion des risques. Le résultat est étonnamment simple.

Pas besoin d’un système coûteux. Pas de poste de direction. Pas de société de conseil externe pour six mois.

Il faut une vue d’ensemble, un cockpit de risques.

Le principe est connu de tous les avions : le pilote ne doit pas tout savoir. Mais il doit avoir en vue les cinq à dix instruments les plus critiques. Ceux qui lui indiquent si l’avion se trouve dans le bon couloir. S’il doit être corrigé ou s’il y a un problème.

Pour une PME, cela signifie : quels sont les cinq à dix risques qui pourraient conduire cette entreprise à une crise existentielle ? Quel est le coût concret d’une cyber-attaque ? Pas une estimation, mais un chiffre calculé ? Que se passe-t-il au niveau de la trésorerie si le plus gros fournisseur est absent pendant trois mois ? Que déclenche une infraction à la loi sur la protection des données(LPD) ?

Le courtier calcule ces chiffres. Il traduit les dangers abstraits en montants concrets en francs. Le risque perd ainsi son caractère effrayant. Non pas parce qu’il disparaît, mais parce que l’on sait à quoi se préparer.

Les jeux de simulation ou les scénarios permettent d’envisager des « et si ».

Le cockpit a une deuxième fonction qui est souvent négligée : C’est une preuve. Une preuve documentée que la direction a géré de manière systématique et responsable. C’est exactement ce qu’un tribunal veut voir lorsqu’il examine les conditions de la Business Judgment Rule.

Cinq chiffres peuvent sauver votre patrimoine personnel en cas de coup dur.

Comment le courtier introduit-il activement ce sujet dans le dialogue avec les clients ?

De nombreux courtiers attendent que le client ait un problème. Ensuite, ils le résolvent. Mais les temps anciens sont révolus. Nous sommes confrontés à de nouvelles crises, petites ou grandes, de longue durée et de portée mondiale.

Les bons courtiers, les plus forts, n’attendent pas. Ils mettent eux-mêmes le sujet sur la table. Même si aucun dommage n’est survenu. Juste à ce moment-là.

Cela commence par une simple question : « Savez-vous de quoi vous êtes personnellement responsable ? »

Pas comme une menace. Comme une introduction à une conversation que la plupart des PDG n’ont jamais eue. Parce que ceux-ci ne connaissent pas leurs points aveugles.

Ce qui suit n’est pas une discussion sur le produit. C’est une conversation sur la gouvernance. Le courtier explique ce que signifie l’article 716a, l ‘article 717 ou l ‘article 961c du Code des obligations (CO), sans jargon juridique. Il montre quelles sont les obligations qui ne peuvent pas être déléguées.

Il demande s’il existe une gestion des risques documentée. Si le conseil d’administration a procédé chaque année à une évaluation formelle des risques. S’il existe une assurance D&O et si les structures de compliance sont même suffisantes. Ceci afin de rester assurable.

Désormais, ce courtier n’est plus perçu comme un vendeur de polices. Il est perçu comme un sparring-partner. Comme quelqu’un qui sait ce qui est en jeu.

C’est la différence entre un fournisseur et un partenaire.

En outre, le courtier apporte au dialogue des connaissances sur les nouvelles réglementations. Vous en avez déjà entendu parler ? Le règlement européen sur la déforestation (EUDR) – oui, il existe vraiment. Concerne les entreprises suisses qui font le commerce de bois, de bétail ou de café ?

La loi sur les obligations de vigilance de la chaîne d’approvisionnement (LkSG) a un impact indirect sur toute personne opérant dans les chaînes d’approvisionnement allemandes ou européennes. Ce qui concerne également certaines entreprises suisses.

La loi sur la protection des données (LPD) impose de nouvelles exigences à toute personne traitant des données clients. L’EU-AI Act laisse également des traces. Ce ne sont plus des sujets marginaux. L’entrepreneuriat ne s’arrête plus aux frontières nationales. C’est le quotidien de milliers de PME suisses. Beaucoup ferment encore les yeux. Mais la pression, la question de la monétisation, s’intensifie.

Des coûts sans bénéfices – ou des bénéfices sans coûts ?

Passons maintenant à la question qui résonne toujours en arrière-plan : Quel est le coût de tout cela ?

Réponse honnête : tout dépend de la façon dont vous calculez.

Il existe différents modèles de rémunération :

Basé sur une commission : Les coûts sont inclus dans la prime, pas de charge supplémentaire directe, mais la transparence sur les intérêts est limitée.

Basé sur des honoraires : Taux horaire direct ou forfait, indépendance totale mais investissement visible.

Rémunération du service : Une rémunération continue basée sur le volume géré, qui assure un service continu.

Aucune de ces variantes n’est juste ou fausse en soi. La question cruciale est différente : Quel est le coût si le courtier ne met pas le sujet de la diligence raisonnable sur la table ?

Une seule action en responsabilité évitée dépasse des années d’honoraires de conseil. Une seule pénurie de couverture non signalée peut plonger l’entreprise dans une crise existentielle. Un seul changement de réglementation non détecté à temps peut entraîner une amende dépassant de loin tous les investissements réalisés en matière de prévention.

La vraie comparaison n’est pas « coût de l’accompagnement » contre « absence d’accompagnement ». La vraie comparaison est : combien coûte l’accompagnement professionnel, combien coûte l’absence d’accompagnement ?

La gouvernance n’est pas une dépense. Elle est une réassurance pour le patrimoine privé. C’est un élément fort du devoir de diligence.

Au final, c’est comme au cirque, avec les acrobates sur la corde raide. Le filet doit être tendu au cas où vous tomberiez !

Il y a une vérité simple derrière tout cela :

Le CEO qui utilise son courtier comme partenaire stratégique dispose d’un système d’alerte précoce. Il dispose d’une base de décision documentée. Il peut démontrer qu’il a dirigé : de manière structurée, informée, minutieuse. Il a mis en place le parapluie de protection. Il utilise la Business Judgment Rule.

Le PDG, qui traite son courtier comme un vendeur de polices, a une facture de primes.

Les deux payent. Mais un seul est protégé.

La Suisse compte environ 600 000 PME. La plupart d’entre elles sont bien gérées. Cependant, la plupart d’entre elles n’ont pas de cockpit de risque. Pas de système de conformité documenté. Pas de courtier qui vérifie régulièrement les lacunes de couverture. Pas de sparring-partner externe pour dire ce qu’aucun collaborateur n’a le droit de dire.

La tempête n’est pas toujours annoncée.

Le filet doit être tendu avant de tomber – pas pendant.

Arrêts sur le sujet : TF 4A_74/2012 du 18 juin 2012 – référence à l’art. 754 CO OU ATF 132 III 564 du 27 juin 2006 – référence aux art. 725, 754 et 759 CO (devoir de diligence, formation de commissions, lien de causalité, responsabilité solidaire).

Comment faire en sorte que la gouvernance, le risque et la conformité ne soient plus un facteur de coûts mais un avantage concurrentiel ? Parlons du « comment » opérationnel.

TRANSFORMER LA RÉGLEMENTATION EN VALEUR !

Thomas Schubert, solexa.ch

Mr. #DeedsCountMore

Thomas Schubert: Monsieur #DeedsCountMore. Senior GRC & Transformation Leader avec plus de 20 ans d’expérience pratique à l’interface entre les domaines thématiques / spécialisés et l’informatique, ceci pour des banques, des assurances et des PME. Au niveau national et international : Suisse, Allemagne, Royaume-Uni, Italie, Espagne, Inde. Ce qu’il fait différemment : il traduit les questions de réglementation et de conformité en pouvoir décisionnel. Son travail aboutit à des résultats mesurables : Réduction des coûts grâce à des processus de gouvernance optimisés, réduction des risques grâce à des structures de conformité opérationnelles et pragmatiques, KYS, position de négociation renforcée grâce à la clarté réglementaire, changement réussi non pas sur le papier mais dans l’organisation.

Thomas Schubert n’est pas un lanceur d’alerte GRC. Il est le sparring partner de tous ceux qui voient la réglementation pour ce qu’elle est : le levier stratégique le plus puissant que vous n’utilisez pas encore aujourd’hui. En tant qu’auditeur des normes ISO pour QMS 9001, ISMS 27001 et CMS 37301, il connaît également le côté auditeur et sait ce qui est important.

Lisez aussi : Qui se cache vraiment derrière votre assurance ?

Recherche :

Sponsors :