Das wirksamste Frühwarnsystem vieler Schweizer KMU sitzt längst am Tisch: der Versicherungsbroker. Doch statt Risiken früh zu erkennen, wird er oft erst dann eingebunden, wenn es zu spät ist und teuer wird.

Stellen Sie sich vor, Sie fahren mit dem Auto im Nebel. Keine hilfreichen Instrumente. Keine Warnanzeige. Kein GPS.

Sie sind zuversichtlich, weil Sie die Strasse kennen. Weil Sie diese schon hundertmal gefahren sind.

Das ist kein Gleichnis über das Wetter. Das ist die Realität in Tausenden von Schweizer KMU heute.

Der CEO kennt sein Unternehmen. Er kennt seine Kunden, seine Zahlen, seine Produkte. Aber er kennt nicht, was passiert, wenn er falsch delegiert. Wenn seine GmbH nicht mehr geschützt ist, obwohl er dachte, sie sei es. Oder wenn er etwas nicht wusste, das er hätte wissen müssen.

In diesen Momenten beginnt die persönliche Haftung.

Die GmbH oder AG ist kein Schutzschild, sie ist ein Papier

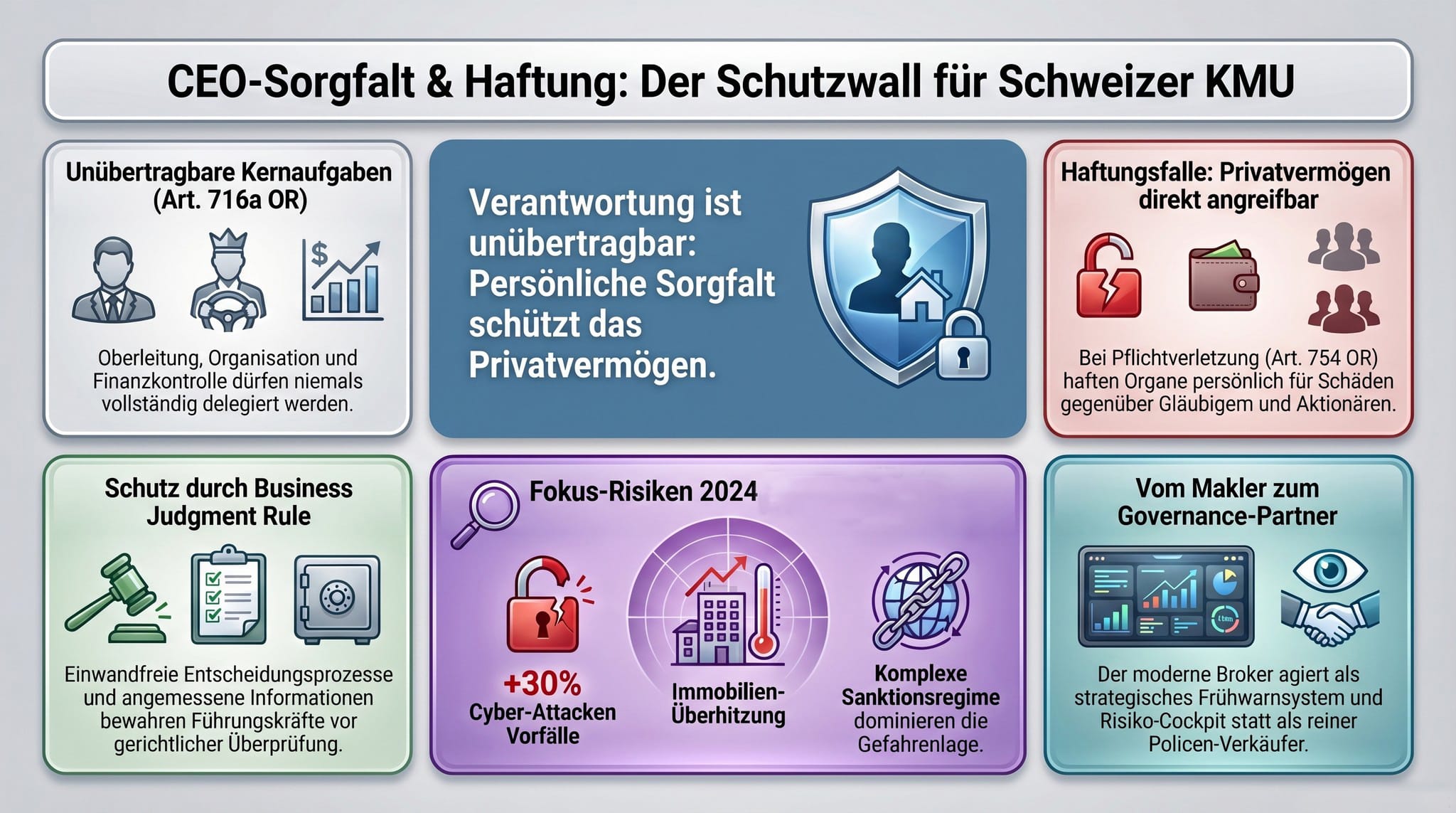

Viele Unternehmerinnen und Unternehmer in der Schweiz glauben, dass die Rechtsform ihrer Firma ein Schutzschild ist. Die GmbH schützt mich. Die AG schützt mich. Im schlimmsten Fall löse ich sie einfach auf.

Dieser Glaube ist falsch.

Das Obligationenrecht, hier Art. 754 OR, sagt etwas anderes: Wer aktiv führt, haftet persönlich. Nicht die Firma. Die Person mit dem Privatvermögen.

Das Eigenheim. Das Sparkonto. Die Altersvorsorge. Die Uhren- oder Autosammlung.

Die Rechtsform begrenzt die Haftung im normalen Geschäftsleben. Aber sobald jemand seine Pflichten vernachlässigt, durch Untätigkeit, Unwissen, fehlende Dokumentation, fällt dieser Schutz weg. Der Gesetzgeber nennt das «Pflichtverletzung».

Wer das nicht weiss, erfährt es meist dann, wenn es zu spät ist und teuer wird. Geld und der gute Ruf. Auf und davon.

Das Gesetz kennt keine Entschuldigung – auch nicht Unwissenheit

Es gibt einen alten Rechtsgrundsatz, der so simpel wie unbarmherzig ist:

«Unwissenheit schützt vor Strafe nicht.»

Im schweizerischen Strafgesetzbuch ist das in Art. 21 StGB präzisiert. Wer als Führungsperson nicht weiss, was er wissen sollte, wird trotzdem zur Verantwortung gezogen. Mangelnde Erfahrung ist kein Argument. Zu wenig Zeit ist kein Argument. «Das hat mir niemand gesagt» ist kein Argument. «Ich bin davon ausgegangen, dass durch den Vertrag alles geregelt ist» ist kein Argument.

Ein CEO muss sich aktiv informieren. Er muss Strukturen schaffen. Er muss dokumentieren, dass er geführt hat. Nicht nur dass er da war.

Zivilrechtlich sieht es noch direkter aus: Wer Mitarbeitende falsch führt, wer beispielsweise Datenschutzregeln ignoriert, wer bei einer drohenden Überschuldung nicht rechtzeitig handelt, haftet. Persönlich. Mit allem, was er hat.

Das Gesetz fragt nicht, ob Sie es wussten. Es fragt, ob Sie es hätten wissen können.

Der Schutzschirm, den kaum jemand öffnet

Es gibt eine Regel im Schweizer Recht, die CEOs schützen kann, wenn diese sie kennen und richtig anwenden. Die «Business Judgment Rule.»

Stellen Sie sich einen Regenschirm vor. Er schützt Sie, aber nur, wenn Sie ihn aufspannen. Was passiert, wenn der Schirm nicht geöffnet wird? Richtig, Sie werden nass.

Die Idee hinter der Business Judgment Rule ist fair: Unternehmerisches Handeln trägt immer ein Risiko. Entscheidungen können im Nachhinein falsch aussehen, obwohl sie damals vernünftig waren. Deshalb sagen Gerichte: Wir überprüfen nicht, ob die Entscheidung klug war. Wir überprüfen, wie sie getroffen wurde. Kurz: Was war die Entscheidungsgrundlage?

Und hier liegt der Schutz. Drei Bedingungen müssen erfüllt sein:

Erstens: Die Entscheidung muss auf echten, ausreichenden Informationen basieren.

Zweitens: Es darf kein persönlicher Interessenkonflikt bestehen.

Drittens: Die Führungsperson muss aufrichtig im Interesse der Gesellschaft gehandelt haben.

Ganz einfach, oder? Wer diese drei Punkte nachweisen kann, ist geschützt. Auch wenn die Entscheidung falsch war. Auch wenn Geld verloren ging.

Das Problem jedoch: Die meisten CEOs in Schweizer KMU führen keine externen Risikobewertungen durch. Sie haben keine Dokumentation ihrer Entscheidungsgrundlagen. Sie haben niemanden beigezogen, der oder die eine unabhängige Einschätzung geliefert hätte. Das sind blinde Flecken auf höchster Unternehmensebene.

Rauchmelder, nicht Feuerlöscher. Kann das der Broker?

Jetzt kommt der Versicherungsbroker ins Spiel. Und damit das grösste Missverständnis der Branche.

Die meisten KMU setzen ihren Makler so ein wie einen Feuerlöscher: Er hängt an der Wand, man ist froh, dass er da ist, und man hofft, ihn nie zu brauchen. Einmal im Jahr kommt jemand vorbei, prüft den Druck, und dann ist es wieder gut.

Das ist die falsche Rolle. Die teure Rolle… im Nachhinein.

Ein moderner, guter Makler ist kein Feuerlöscher. Er ist der Rauchmelder. Er merkt, bevor es brennt. Er sieht, dass die Verkabelung im zweiten Stock schon länger funkt. Er weiss aus Branchendaten, dass Betriebe dieser Grösse nach einem Cyberangriff durchschnittlich 23 Tage nicht produzieren können. Er rechnet aus, was das für dieses Unternehmen konkret bedeutet.

Aus der Praxis: Ein Kunde erzählte bei einem Audit von seinen Erfahrungen. Ein Maschinenbaubetrieb investiert in neue Produktionsanlagen. Die Produktionskapazität steigt um 30 Prozent. Kein Problem. Ausser dass keiner den Versicherungsschutz angepasst hat. Schadenfall. Bei einem Feuer wurden etwa zwei Drittel der neuen Produktionsanlagen zerstört. Das Unternehmen war massiv unterversichert. Der Schaden blieb beim Eigentümer. Persönlich.

Der Makler, der regelmässige Risikobetrachtungen durchführt, hätte dies vor dem Schaden aufgedeckt, den Sachverhalt angesprochen, darauf hingewiesen und eine Entscheidung für oder gegen eine Anpassung des Versicherungsschutzes erhalten.

Der Unterschied zwischen Prävention und Reaktion ist oft ein einziges Gespräch.

Das Cockpit: Wenn fünf Zahlen alles verändern

Die Hochschule Luzern hat gemeinsam mit dem VZ (VermögensZentrum) untersucht, wie Schweizer KMU ihr Risikomanagement aufbauen sollten. Das Ergebnis ist überraschend simpel.

Es braucht kein teures System. Keine Stabsstelle. Keine externe Consulting-Firma für sechs Monate.

Es braucht eine Übersicht, ein Risiko-Cockpit.

Das Prinzip ist bekannt aus jedem Flugzeug: Der Pilot muss nicht alles wissen. Aber er muss die fünf bis zehn kritischsten Instrumente im Blick haben. Jene, die ihm sagen, ob das Flugzeug gerade in dem richtigen Korridor fliegt. Ob korrigiert werden muss oder, wo es Probleme geben könnte.

Für ein KMU bedeutet das: Welche fünf bis zehn Risiken könnten dieses Unternehmen in eine existenzielle Krise bringen? Was kostet ein Cyberangriff konkret? Nicht als Schätzung, sondern als kalkulierte Zahl? Was passiert mit dem Cashflow, wenn der grösste Lieferant drei Monate lang ausfällt? Was löst ein Datenschutzverstoss nach dem Datenschutzgesetz (DSG) aus?

Der Makler berechnet diese Zahlen. Er übersetzt abstrakte Gefahren in konkrete Frankenbeträge. Damit verliert das Risiko seinen Schrecken. Nicht weil es verschwindet, sondern weil man weiss, worauf man sich vorbereiten muss.

Planspiele oder Szenarien helfen dabei, «Was wäre, wenn» durchzuspielen.

Das Cockpit hat noch eine zweite Funktion, die oft übersehen wird: Es ist ein Beweis. Ein dokumentierter Beweis, dass die Geschäftsführung systematisch und verantwortungsvoll geführt hat. Genau das, was ein Gericht sehen will, wenn es die Voraussetzungen der Business Judgment Rule prüft.

Fünf Zahlen können im Ernstfall das Privatvermögen retten.

Wie bringt der Broker das Thema aktiv in den Kundendialog?

Viele Makler warten, bis der Kunde ein Problem hat. Dann lösen sie es. Doch die alten Zeiten sind vorbei. Länger andauernde und neue kleine sowie grosse, globale Krisen sind gegenwärtig.

Die guten, starken Makler warten nicht. Sie bringen das Thema selbst auf den Tisch. Auch wenn kein Schaden eingetreten ist. Gerade dann.

Das beginnt mit einer einfachen Frage: «Wissen Sie, wofür Sie persönlich haften?»

Nicht als Drohung. Als Einstieg in ein Gespräch, das die meisten CEOs noch nie geführt haben. Weil diese ihre blinden Flecken nicht kennen.

Was folgt, ist kein Produktgespräch. Es ist ein Governance-Gespräch. Der Makler erklärt, was Art. 716a, Art. 717 oder Art. 961c des Obligationenrechts (OR) bedeutet, ohne Juristendeutsch. Er zeigt, welche Pflichten nicht delegierbar sind.

Er fragt, ob es ein dokumentiertes Risikomanagement gibt. Ob der Verwaltungsrat jährlich eine formale Risikobeurteilung durchgeführt hat. Ob eine D&O-Versicherung besteht und ob die Compliance-Strukturen überhaupt ausreichen. Dies, um versicherbar zu bleiben.

Jetzt wird dieser Makler nicht als Policenverkäufer mehr wahrgenommen. Er wird als Sparringpartner verstanden. Als jemand, der weiss, was auf dem Spiel steht.

Das ist der Unterschied zwischen einem Lieferanten und einem Partner.

Darüber hinaus bringt der Makler Wissen über neue Regulierungen in den Dialog. Schon davon gehört? Die EU-Entwaldungsverordnung (EUDR) – ja, diese gibt es wirklich. Betrifft Schweizer Unternehmen, die mit Holz, Rindern oder Kaffee handeln?

Das Lieferkettensorgfaltspflichtengesetz (LkSG) wirkt indirekt auf jeden, der in deutschen oder EU-Lieferketten tätig ist. Was auch einige Schweizer Unternehmen betrifft.

Das Datenschutzgesetz (DSG) stellt neue Anforderungen an jeden, der Kundendaten bearbeitet. Auch der EU-AI Act hinterlässt seine Spuren. Das sind keine Randthemen mehr. Unternehmertum hört nicht mehr an der Landesgrenze auf. Das ist Alltag für Tausende von Schweizer KMU. Viele machen noch die Augen zu. Doch der Druck, die Monetarisierungsfrage, nimmt zu.

Kosten ohne Nutzen – oder Nutzen ohne Kosten?

Jetzt zu der Frage, die im Hintergrund immer mitschwingt: Was kostet das alles?

Die ehrliche Antwort: Es kommt darauf an, wie man rechnet.

Vergütungsmodelle gibt es verschiedene:

Provisionsbasiert: Die Kosten sind in der Prämie enthalten, keine direkte Zusatzbelastung, aber die Transparenz über die Interessenlage ist begrenzt.

Honorarbasiert: Direkter Stundensatz oder Pauschale, volle Unabhängigkeit, aber eine sichtbare Investition.

Serviceentgelt: Eine laufende Vergütung auf Basis des betreuten Volumens, die eine kontinuierliche Betreuung sicherstellt.

Keine dieser Varianten ist per se richtig oder falsch. Die entscheidende Frage ist eine andere: Was kostet es, wenn der Makler das Thema Sorgfaltspflicht nicht auf den Tisch bringt?

Eine einzige vermiedene Haftungsklage übersteigt Jahre von Beratungshonoraren. Ein einziger nicht gemeldeter Deckungsengpass kann das Unternehmen in eine existenzielle Krise stürzen. Eine einzige nicht rechtzeitig erkannte Regulierungsänderung kann zu einer Busse führen, die alle Investitionen in Prävention um ein Vielfaches übersteigt.

Der wahre Vergleich ist nicht «Kosten der Beratung» gegen «keine Beratung». Der wahre Vergleich ist: Was kostet professionelle Begleitung, was kostet das Fehlen davon?

Governance ist keine Ausgabe. Sie ist eine Rückversicherung für das Privatvermögen. Ein starker Bestandteil der Sorgfaltspflicht.

Am Ende ist es wie im Zirkus, bei den Akrobaten auf dem Drahtseil. Das Netz muss gespannt sein, falls man fällt!

Es gibt eine einfache Wahrheit, die hinter all dem steht:

Der CEO, der seinen Makler als strategischen Partner nutzt, hat ein Frühwarnsystem. Er hat eine dokumentierte Entscheidungsgrundlage. Er kann nachweisen, dass er geführt hat: strukturiert, informiert, sorgfältig. Er hat den Schutzschirm aufgespannt. Er nutzt die Business Judgment Rule.

Der CEO, der seinen Makler als Policenverkäufer behandelt, hat eine Prämienrechnung.

Beide bezahlen. Aber nur einer ist geschützt.

In der Schweiz gibt es rund 600’000 KMU. Die meisten werden gut geführt. Jedoch haben die meisten kein Risiko-Cockpit. Kein dokumentiertes Compliance-System. Keinen Makler, der regelmässig die Deckungslücken überprüft. Keinen externen Sparringpartner, der sagt, was kein Mitarbeitender sagen darf.

Der Sturm kommt nicht immer mit Ankündigung.

Das Netz muss gespannt sein, bevor man fällt – nicht während.

Urteile zu dem Thema: BGer 4A_74/2012 vom 18. Juni 2012 – Bezug zu Art. 754 OR ODER BGE 132 III 564 vom 27. Juni 2006 – Bezug zu Art. 725, 754 und 759 OR (Sorgfaltspflicht, Provisionsbildung, Kausalzusammenhang, Solidarische Haftung).

So machen Sie Governance, Risk und Compliance vom Kostentreiber zum Wettbewerbsvorteil? Lassen Sie uns über das operative «Wie» reden.

TURNING REGULATION INTO VALUE!

Thomas Schubert, solexa.ch

Mr. #DeedsCountMore

Thomas Schubert: Mr. #DeedsCountMore. Senior GRC & Transformation Leader mit über 20 Jahren Praxiserfahrung an der Schnittstelle zwischen Themen- / Fachbereichen und IT, dies für Banken, Versicherungen und KMUs. National und international: Schweiz, Deutschland, Grossbritannien, Italien, Spanien, Indien. Was er anders macht: Er übersetzt Regulierung und Compliance-Themen in Entscheidungsmacht. Seine Arbeit führt zu messbaren Resultaten: Kosteneinsparungen durch optimierte Governance-Prozesse, Risikominderung durch operative, pragmatische Compliance-Strukturen, KYS, stärkere Verhandlungsposition durch regulatorische Klarheit, erfolgreicher Change nicht auf Papier, sondern in der Organisation.

Thomas Schubert ist kein GRC-Warner. Er ist Sparringspartner für alle, die Regulierung als das sehen, was sie ist: den stärksten strategischen Hebel, den Sie heute noch nicht nutzen. Als ISO-Normen Auditor für QMS 9001, ISMS 27001 und CMS 37301 kennt er ebenso die Prüferseite und weiss worauf es ankommt.

Lesen Sie auch: Wer steckt wirklich hinter Ihrer Versicherung?

Suche:

Sponsoren: