Concentration, mobilité et limites modernes de la fiscalité : la nouvelle chronique montre pourquoi les impôts sur le revenu dans les économies développées reposent sur une base plus étroite qu’on ne le pense souvent et pourquoi, précisément, cette base est de plus en plus mobile. Un sujet qu’il convient d’aborder avec prudence.

Les chroniques précédentes de cette série ont examiné les structures sur lesquelles reposent les économies modernes : l’énergie en tant que moteur physique de la production, le crédit et les obligations en tant que moyens de circulation, la dette en tant qu’ombre que l’avenir projette sur le présent, et les fonds propres souverains en tant que grand livre de comptes de l’intendance nationale. Chacune de ces colonnes examinait le fonctionnement d’un élément du système.

Cette semaine, l’accent n’est plus mis sur le fonctionnement du système, mais sur ce qui le fait fonctionner. Les États modernes ne fonctionnent pas en théorie. Ils fonctionnent sur la base des recettes, de la part du revenu national réclamée chaque année pour maintenir les structures décrites dans les colonnes précédentes. Dans presque toutes les économies développées, le mécanisme le plus visible et le plus contesté de cette revendication est l’impôt sur le revenu.

Il s’agit d’un sujet où les opinions ont tendance à arriver avant les faits, et où les faits eux-mêmes sont souvent moins familiers que les opinions. Certains lecteurs ne seront probablement pas d’accord avec ce qui suit, peut-être même fortement. C’est normal. L’objectif n’est pas de défendre un point de vue politique, mais d’exposer les données telles qu’elles sont publiées par les autorités fiscales nationales et d’examiner ce que ces chiffres impliquent pour le système économique dont nous dépendons.

Si l’on y regarde de plus près, on constate que la structure présente deux caractéristiques qui, ensemble, sont rarement prises en considération.

Premièrement, l’assiette de l’impôt sur le revenu dans la plupart des économies développées est beaucoup plus concentrée que ne le suggère le débat public.

Deuxièmement, cette base concentrée est de plus en plus mobile.

Ensemble, ces caractéristiques déterminent discrètement ce que les gouvernements peuvent faire et ce qu’ils ne peuvent pas faire.

Qui paie réellement ?

Dans les économies modernes, l’impôt sur le revenu est généralement décrit comme un système dans lequel tout le monde contribue. En termes statistiques, cette description est trompeuse. Dans toutes les grandes économies, une grande partie de l’impôt sur le revenu total est collectée auprès d’une petite partie des contribuables.

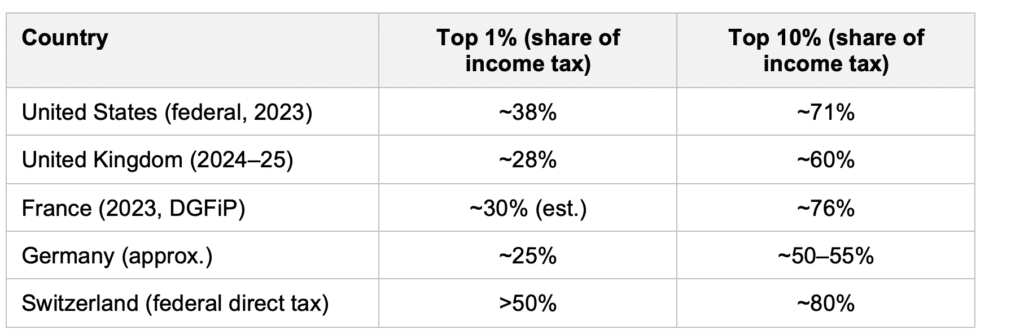

Les États-Unis en sont l’exemple le plus clair. Selon les données de l’Internal Revenue Service, les 1 % de personnes les mieux rémunérées, celles dont le revenu brut ajusté est supérieur à environ 675 000 dollars, ont payé 38,4 % de l’ensemble de l’impôt fédéral sur le revenu en 2023. Les 10 % les plus riches ont payé 70,5 %. Les 50 % les plus riches ont payé environ 97 % de l’impôt fédéral sur le revenu. La moitié inférieure des contribuables a contribué à hauteur d’environ 3 %.

Le Royaume-Uni présente un schéma similaire. Selon HM Revenue and Customs, en 2024-2025, les 1 % de contribuables les plus aisés ont gagné 13,3 % du revenu total mais ont payé 28,2 % de l’ensemble de l’impôt sur le revenu. Les 10 % les plus riches gagnaient 35,1 % du revenu total et payaient 60,2 % de l’impôt sur le revenu. Environ 36 % de la population adulte ne payait aucun impôt sur le revenu.

La France, souvent perçue comme plus égalitaire, présente une structure de l’impôt sur le revenu encore plus concentrée que ces deux pays. Selon la Direction générale des Finances publiques, les 10 % de ménages ayant les revenus les plus élevés contribueront à hauteur d’environ 76 % à l’impôt net sur le revenu en 2023. Un peu plus de la moitié des foyers fiscaux français ne paient aucun impôt sur le revenu. Il est utile de préciser que l’impôt sur le revenu ne représente qu’environ 7 % du total des impôts et cotisations payés par les résidents français, le reste provenant essentiellement des cotisations sociales et de la taxe sur la valeur ajoutée. L’impôt sur le revenu lui-même repose cependant sur une base remarquablement étroite.

L’Allemagne suit une logique comparable, bien que légèrement moins concentrée. La Suisse, de manière peut-être surprenante, se situe à l’extrémité la plus concentrée du spectre. Selon les chiffres de l’Administration fédérale des contributions cités dans le KPMG Swiss Tax Report 2025, environ 80 % de l’ensemble de l’impôt fédéral direct sur le revenu est payé par les 10 % de contribuables les plus aisés. Plus de la moitié de l’impôt fédéral direct sur le revenu provient du seul 1 % supérieur.

Ces chiffres reposent sur des définitions légèrement différentes dans chaque système, et les comparaisons directes entre pays doivent être effectuées avec prudence. Mais la tendance est la même. Dans toutes les économies développées, un petit groupe supporte une part disproportionnée de la charge fiscale. Aux États-Unis, le 1 % supérieur paie plus d’impôt fédéral sur le revenu que les 90 % inférieurs réunis. En Suisse, plus de la moitié de l’ensemble de l’impôt fédéral direct sur le revenu provient de seulement 1 % des contribuables.

Le système de l’impôt sur le revenu n’est donc pas une structure plate répartie uniformément sur l’ensemble de la population. Il s’agit d’un pilier étroit reposant sur une petite base de hauts revenus.

Le laboratoire suisse

Parmi ces systèmes, la Suisse est le plus instructif et, à bien des égards, le plus caractéristique. La charge fiscale globale du pays s’élevait à environ 27 % du PIB en 2024, bien en dessous de la moyenne de 34 % de l’OCDE. Pourtant, ses finances publiques ne sont pas mises à rude épreuve, ses services publics soutiennent la comparaison avec des pays qui perçoivent beaucoup plus d’impôts, et le budget fédéral reste proche de l’équilibre.

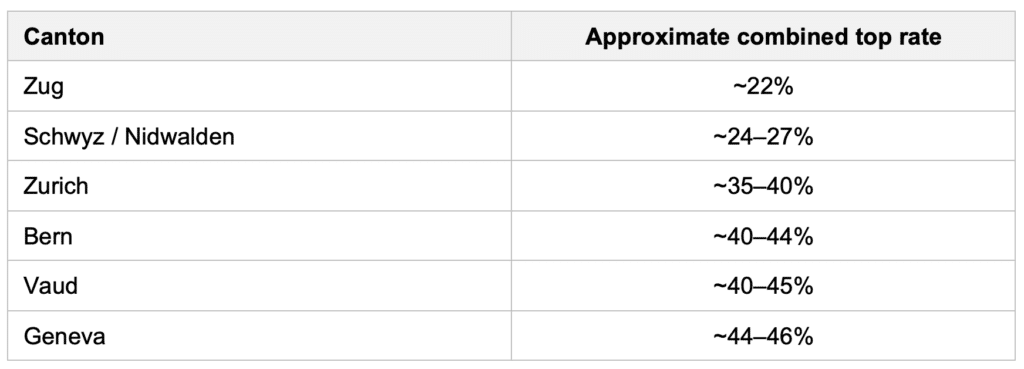

Une partie de l’explication réside dans la structure fédérale. L’impôt sur le revenu est prélevé à trois niveaux : fédéral, cantonal et communal. Le taux fédéral est progressif mais plafonné à 11,5 %, identique dans tout le pays. Les taux cantonaux et communaux ne le sont pas. Ils varient énormément, en raison d’une volonté constitutionnelle délibérée.

Une personne à haut revenu qui déménage de Genève à Zoug peut réduire sa charge fiscale effective d’environ vingt points de pourcentage sans quitter le pays. Il ne s’agit pas d’une faille. Il s’agit d’une caractéristique constitutionnelle. Les cantons se font ouvertement concurrence pour attirer les résidents et les entreprises, et le gouvernement fédéral n’a pas le pouvoir de fixer leurs taux. La constitution elle-même impose un plafond à l’impôt fédéral et exige un renouvellement périodique de cette autorité par le peuple.

Ce système a produit deux résultats qui sont souvent débattus à l’étranger, mais rarement ensemble. La Suisse perçoit moins d’impôts en proportion de son économie que presque tous les autres pays occidentaux, mais son assiette fiscale est l’une des plus concentrées du monde développé. La discipline imposée par la concurrence, entre les cantons au sein de la Suisse et entre la Suisse et le reste du monde, a façonné ces deux résultats simultanément.

Lorsque le pilier se déplace

La concentration de l’assiette fiscale aurait moins d’importance si les personnes qui la constituent étaient stationnaires. Or, elles ne le sont pas tout à fait.

L’histoire contient plusieurs épisodes instructifs.

En 2012, la France a introduit un taux marginal supérieur d’impôt sur le revenu de 75 % pour les revenus supérieurs à un million d’euros. Cette mesure était politiquement populaire à l’époque et largement soutenue par les sondages d’opinion. Elle a été abandonnée en 2014. Les gains de recettes prévus ne se sont pas concrétisés. En 2013, les recettes fiscales totales ont été inférieures d’environ quatorze milliards d’euros aux prévisions. Manuel Valls, alors premier ministre, a résumé la leçon dans une remarque qui est depuis entrée dans le langage : » trop d’impôt tue l’impôt « . Trop d’impôt tue l’impôt. Le taux de soixante-quinze pour cent n’est plus une loi.

Le précédent impôt français sur la fortune, l’impôt de solidarité sur la fortune, a fait l’objet d’études encore plus approfondies. Selon les estimations de New World Wealth, environ 60 000 millionnaires français ont quitté le pays entre 2000 et 2017 en raison de l’ISF et des changements fiscaux qui l’ont accompagné. L’ISF a été en grande partie supprimé en 2017 et remplacé par un impôt plus restreint sur les biens immobiliers, l’IFI.

Un cas plus récent et exceptionnellement bien documenté est celui de la Norvège. En 2022, le gouvernement norvégien a relevé le taux de l’impôt sur la fortune de 0,85 à 1,1 % et a augmenté l’imposition des dividendes. Cette mesure combinée devrait permettre de collecter 146 millions de dollars supplémentaires par an. Selon une étude réalisée par CitizenX et largement diffusée dans les médias scandinaves, des personnes représentant une fortune imposable d’environ 54 milliards de dollars se sont par la suite délocalisées, principalement en Suisse. La perte annuelle estimée des recettes de l’impôt sur la fortune s’élève à elle seule à 594 millions de dollars, soit environ quatre fois le gain escompté. En 2024, plus de 300 multimillionnaires et milliardaires auraient quitté la Norvège, dont la quatrième personne la plus riche du pays.

Le cas norvégien est éclairant parce que la modification fiscale était, selon les normes internationales, modeste. Le seuil à partir duquel le taux plus élevé s’appliquait était relativement bas et l’augmentation elle-même était faible. Pourtant, la réaction comportementale a été brutale dans la partie supérieure de la distribution.

Il est important de ne pas exagérer ce phénomène. Des travaux universitaires récents, ainsi que des analyses réalisées par le Tax Justice Network et d’autres, montrent que la migration des millionnaires par rapport à la population concernée reste faible, généralement bien inférieure à 1 % par an. La plupart des personnes fortunées ne partent pas lorsque les impôts augmentent. L’attachement à la famille, à la langue, aux écoles, aux soins de santé et aux réseaux accumulés ancre la plupart des gens sur place. Le ministère français de l’économie lui-même a indiqué au début de l’année que seuls 0,2 % environ des 1 % de personnes les mieux rémunérées émigrent chaque année, soit la moitié du taux de l’ensemble de la population.

Mais l’assiette de l’impôt sur le revenu est tellement concentrée au sommet que même des flux modestes en provenance des plus riches peuvent avoir des effets visibles sur les recettes. Lorsque 1 % des contribuables paient entre 30 et 50 % de l’impôt sur le revenu, le départ de quelques centaines de personnes peut avoir un effet fiscal totalement disproportionné par rapport à leur nombre. La sensibilité structurelle est réelle, même si le taux de migration typique est faible.

Le parallèle avec les entreprises

Une dynamique similaire, plus visible et plus ancienne, a façonné la fiscalité des entreprises.

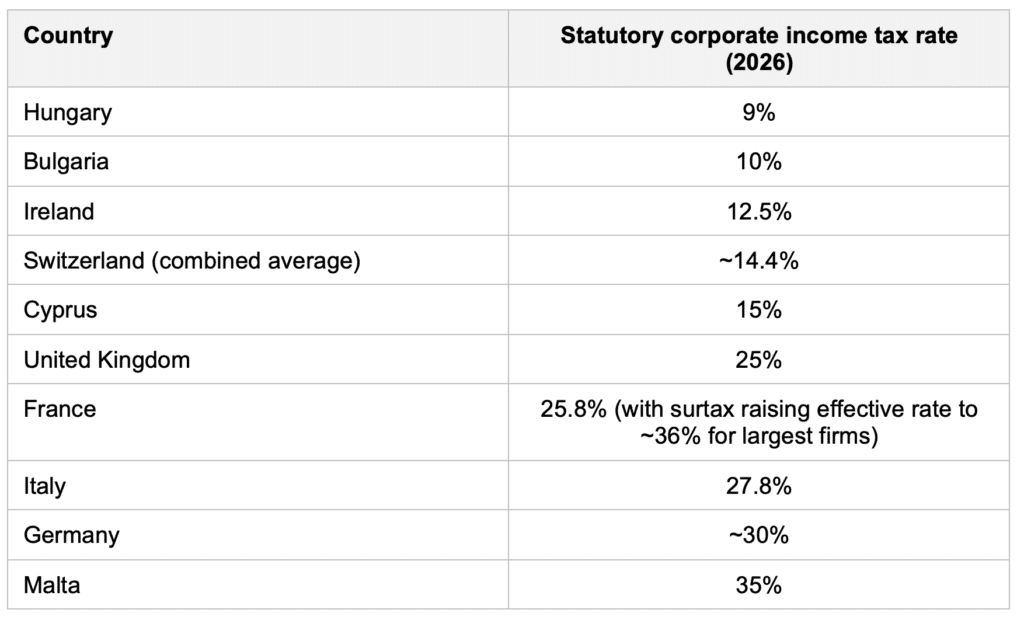

En 1980, le taux moyen de l’impôt sur les sociétés dans les pays de l’OCDE était d’environ 48 %. Aujourd’hui, il est d’environ 23 %. Cette baisse n’est pas le fruit d’une politique coordonnée. Elle est le fruit de la concurrence.

Pendant des décennies, les juridictions à taux réduit ont attiré les sièges sociaux des multinationales, la propriété intellectuelle et les structures de financement intra-groupe. Le taux irlandais de 12,5 %, maintenu pendant plusieurs cycles économiques, a transformé le pays en l’une des destinations les plus importantes d’Europe pour l’investissement direct étranger. La Hongrie, avec un taux de 9 %, a poursuivi une stratégie similaire à plus petite échelle. Les cantons suisses ont été en concurrence entre eux et avec le reste du monde pendant toute cette période.

Dans de nombreuses capitales, ce schéma a fini par être considéré comme un problème. En 2021, plus de 130 pays ont convenu, sous les auspices de l’OCDE, d’introduire un taux d’imposition effectif minimum de 15 % sur les bénéfices des grandes multinationales, dans le cadre connu sous le nom de « deuxième pilier ». L’objectif déclaré, dans les propres termes de l’OCDE, était de fixer un plancher à la concurrence fiscale et de mettre fin à la course vers le bas.

Le deuxième pilier a été mis en œuvre dans la plupart des pays de l’Union européenne, au Royaume-Uni, en Norvège, en Suisse et dans de nombreuses autres juridictions depuis 2024. En janvier 2026, l’OCDE a toutefois convenu d’un arrangement parallèle en vertu duquel les États-Unis, qui ont refusé d’adopter officiellement le deuxième pilier, appliqueraient parallèlement leur propre régime d’imposition minimale. Le cadre reste en place. Il ne s’est pas effondré. Mais le plancher qu’il impose à la concurrence fiscale est partiel, et les négociations autour de ce plancher sont en cours.

Le point le plus important est que même avec un taux minimum coordonné de 15 %, la concurrence ne disparaît pas. Elle s’exerce au niveau de la conception de l’assiette, des subventions, des incitations à l’investissement matériel et des exclusions fondées sur la substance. Les règles du deuxième pilier comprennent elles-mêmes une exclusion fondée sur la substance qui permet aux incitations fiscales liées à l’activité réelle de réduire le taux effectif. Le concours se poursuit, sur un terrain différent.

Une logique familière aux entreprises

Il y a une façon de voir les choses qui peut sembler inconfortable dans le contexte de la fiscalité, mais qui est rarement contestée dans le monde des affaires. Les entreprises qui sont en concurrence sur un marché ouvert apprennent rapidement que les clients réagissent aux prix, en particulier lorsqu’il existe des alternatives. Lorsque les ventes diminuent, la question est rarement de savoir si les clients ont cessé de vouloir le produit. Il s’agit plus souvent de savoir s’ils ont trouvé quelque chose de comparable ailleurs, à un prix inférieur.

Les États modernes, au sens économique strict, sont également des fournisseurs. Ils fournissent la sécurité, l’État de droit, les infrastructures, les tribunaux, l’éducation, les soins de santé, la stabilité monétaire et le cadre institutionnel dans lequel la production devient possible. La fiscalité est le prix payé pour cet ensemble de services.

Pendant la majeure partie de l’histoire, la plupart des gens n’ont eu d’autre choix que d’accepter ce prix. Le service et le prix étaient liés par la géographie. Aujourd’hui, ce n’est plus le cas pour une part importante des hauts revenus et pour la plupart des grandes entreprises. Des services comparables sont disponibles dans d’autres juridictions, et le prix diffère.

Lorsque l’écart est faible, l’attachement au pays, à la langue, à la famille, aux écoles et à la continuité de la vie tend à dominer, comme le confirment les données sur les migrations réelles. Lorsque l’écart devient important, ou lorsque le service est perçu comme se dégradant alors que le prix augmente, le calcul change. La même logique qui pousse un client vers un fournisseur moins cher mais de qualité comparable commence à opérer. Il s’agit là d’une observation analytique et non normative. Elle ne signifie pas que la taxation est injuste, ni que ceux qui partent ont raison de le faire. Elle constate simplement que la logique qui régit les choix dans tous les autres domaines de la vie économique ne s’arrête pas à la porte de la politique fiscale.

Il s’ensuit une autre observation, trop rarement reconnue dans le débat public. La mobilité que cette dynamique implique n’est pas uniformément répartie sur l’échelle des revenus. Les bas salaires sont largement liés à leur lieu de résidence, par l’emploi, par les obligations familiales, par la langue, par les aspects pratiques du déménagement d’un ménage de l’autre côté d’une frontière, et souvent par l’absence de tout gain financier significatif. Les personnes à hauts revenus sont moins confrontées à ces contraintes. Ils ont généralement les moyens, la flexibilité professionnelle, les réseaux internationaux et les conseils juridiques nécessaires pour comparer les prix s’ils le souhaitent.

Il en résulte une asymétrie silencieuse dans tout système fiscal conçu pour extraire davantage de ceux qui gagnent le plus. La partie de l’assiette la plus apte à réagir aux prix est aussi celle dont le système dépend le plus. La partie de l’assiette la moins apte à réagir supporte la plus petite part des recettes, mais la plus grande part de ce qui ne peut être déplacé.

Deux caractéristiques qui vont de pair

Deux caractéristiques du système fiscal moderne sont donc à souligner.

Premièrement, l’assiette de l’impôt sur le revenu est fortement concentrée au sommet de la distribution. Dans la plupart des économies développées, le décile supérieur des contribuables paie la majorité de l’ensemble de l’impôt sur le revenu collecté, et dans certains pays, dont la France et la Suisse, bien plus que soixante-dix pour cent.

Deuxièmement, cette base est mobile, tant pour les particuliers que pour les entreprises. Cette mobilité n’est pas absolue et ne doit pas être exagérée. La plupart des gens, y compris les plus riches, ne se déplacent pas en réponse aux changements fiscaux. Mais à la marge, là où les paiements les plus importants proviennent d’un petit nombre de décisions, l’élasticité est réelle et visible.

Ces deux caractéristiques créent un compromis discret que les systèmes politiques reconnaissent rarement ouvertement. Des taux plus élevés ne produisent pas toujours des recettes plus importantes. Il existe un niveau au-delà duquel les réactions comportementales, le report, la restructuration ou, dans certains cas, la délocalisation, commencent à neutraliser les gains escomptés. L’emplacement exact de ce niveau dépend du pays, de la conception de la taxe, des secteurs concernés et des alternatives disponibles. Il est rarement visible tant qu’il n’a pas été franchi.

Le cas de la Suisse montre que ce compromis peut être géré délibérément. En acceptant des taux plus bas et en limitant sa propre capacité à les augmenter, la Suisse a mis en place un système dans lequel un petit nombre de hauts revenus et de grandes entreprises restent et paient. L’assiette est concentrée, mais elle reste.

Les cas de la France et de la Norvège illustrent ce qui se passe lorsque l’on ne tient pas compte de ce compromis.

Une conclusion simple

Dans les débats sur la fiscalité, on est tenté de supposer que les recettes dépendent uniquement des taux. Les données ne confirment pas cette hypothèse. Les recettes sont fonction des taux et de l’assiette, et l’assiette, dans les économies modernes, est mobile, du moins au sommet.

Cela ne signifie pas que les hauts revenus ou les grandes entreprises doivent être faiblement imposés. Cela signifie que la question de savoir ce qu’ils doivent payer ne peut être séparée de la question de savoir ce qu’ils continueront à payer si le taux change. Dans n’importe quel autre secteur, un fournisseur appellerait cela de la concurrence. En matière de politique fiscale, elle est trop souvent traitée comme une trahison.

Les personnes raisonnables ne sont pas d’accord sur le bon niveau. Il s’agit là d’un débat politique légitime, que cette chronique n’a pas l’ambition de trancher. Mais la réalité structurelle sur laquelle repose le débat, la concentration de la base, la mobilité de ceux qui la constituent et l’asymétrie entre ceux qui peuvent se déplacer et ceux qui ne le peuvent pas, n’est pas, en soi, contestée par les données publiées par les autorités fiscales du monde entier.

Un petit groupe paie la majeure partie de l’impôt sur le revenu. Ce groupe peut se déplacer. Et lorsqu’il se déplace, la perte n’est pas proportionnelle à sa taille, mais à sa part du total. Ceux qui restent et qui continuent à payer sont généralement ceux qui n’ont jamais eu la possibilité de partir.

Le pilier est plus étroit qu’il n’y paraît. Et les piliers étroits, aussi solides qu’ils puissent paraître, se comportent différemment lorsque le sol se déplace sous eux.

Eric Lefebvre

Lire aussi : Le bilan national : richesse nationale, règle de Hartwick et responsabilité des nations

Recherche :

Sponsors :