La conférence annuelle 2026 de l’IVW, qui s’est tenue au Kunsthaus de Zurich, a abordé une question délicate : le secteur de l’assurance tient-il toujours sa promesse fondamentale, à savoir rendre l’imprévu gérable ? La réponse s’est avérée nuancée. Et dérangeante.

Ce n’est pas un hasard si la conférence annuelle de l’Institut d’économie de l’assurance (ISG-HSG) s’est une nouvelle fois tenue dans un lieu atypique. Sous la devise qu’elle s’est elle-même choisie, « The Other Conference », cette manifestation recherche délibérément des cadres propices à la réflexion et permettant aux participants de s’éloigner du train-train quotidien. La salle de conférence du Kunsthaus de Zurich s’est avérée être un cadre idéal pour une discussion qui a approfondi les enjeux systémiques auxquels le secteur est confronté : où le marché échoue-t-il ? À quel moment les pouvoirs publics doivent-ils intervenir ? Et que peuvent faire les assureurs de leur propre initiative ?

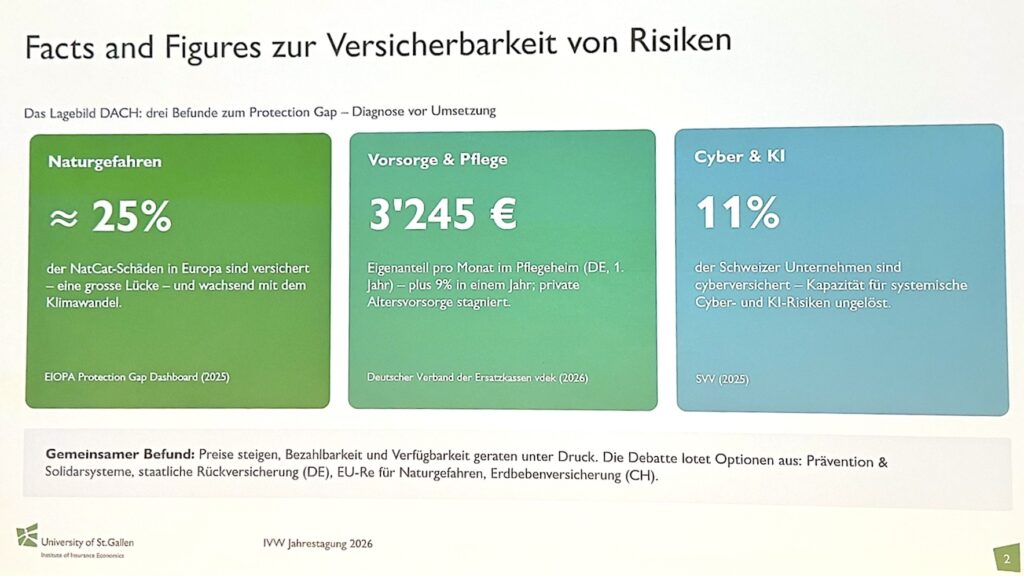

25 % : un chiffre qui donne à réfléchir

La séance s’est ouverte sur trois chiffres qui ont clairement mis en évidence le thème de la conférence, « le déficit de protection ». Seuls 25 % des dommages causés par les catastrophes naturelles en Europe sont assurés. Le reste est à la charge des citoyens, des entreprises et des budgets publics, sans aucune réserve financière. Carlos Giuné, responsable du développement durable à l’EIOPA (Autorité européenne des assurances et des pensions professionnelles), a expliqué par visioconférence depuis Francfort que ce déficit ne stagne pas, mais qu’il ne cesse de s’aggraver. Et ce sont ceux qui disposent déjà de moins de ressources pour se protéger qui en font le plus les frais.

M. Guiné a évoqué le tableau de bord de l’EIOPA sur la couverture des risques naturels, qui fournit depuis 2022 des chiffres comparatifs par pays pour les États membres de l’UE et qui a, à tout le moins, permis de sensibiliser l’opinion publique. Plusieurs pays européens, dont l’Italie, la Grèce et le Portugal, ont depuis lancé des débats sur des modèles de couverture obligatoire. L’Allemagne est engagée dans une discussion animée. Selon les normes suisses, cela semble familier.

Du côté de la demande, l’EIOPA a identifié plusieurs facteurs à l’origine de la sous-assurance : un manque de sensibilisation aux risques, l’espoir d’une indemnisation par l’État en cas de sinistre et un manque de confiance dans le secteur de l’assurance. Le concept de « souscription à impact » — selon lequel les polices d’assurance sont conçues pour récompenser activement les comportements préventifs — a été proposé comme une approche possible, mais Nicolas Jeanmart, d’Insurance Europe, a émis une réserve pragmatique : les incitations financières pour les particuliers sont souvent tout simplement trop faibles par rapport aux coûts d’investissement.

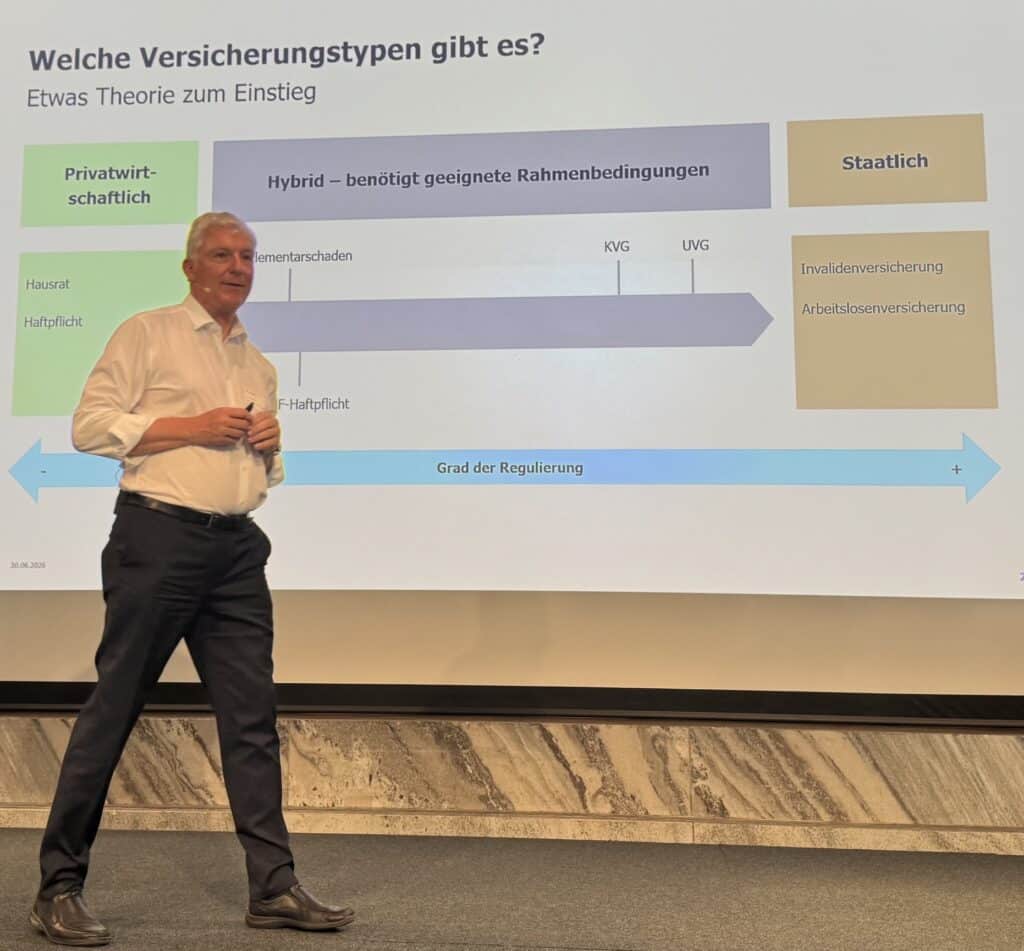

DACH : trois pays, trois niveaux de développement

La table ronde qui a suivi a mis en évidence les divergences au sein de l’espace germanophone. L’Autriche est confrontée à un obstacle politique, que Christian Eltner, de l’Association autrichienne des assureurs, a décrit de manière succincte : Tant que le gouvernement intervient avec des fonds d’aide aux sinistrés après des inondations — et que la répartition de ces fonds varie en fonction du calendrier électoral —, il n’y a aucune pression pour mettre en place une solution d’assurance relevant du secteur privé. Ce modèle est dysfonctionnel sur le plan économique, mais difficile à démanteler sur le plan politique.

L’Allemagne a une longueur d’avance. Une proposition d’assurance obligatoire contre les risques naturels figure dans le programme du gouvernement. Cependant, l’actuarielle Monika Sebold-Bender (Marco International Insurance) a souligné qu’une prime forfaitaire créerait une incitation inappropriée : la prévention et la responsabilité individuelle seraient compromises si le risque était nivelé par la tarification. La bonne solution, a-t-elle fait valoir, réside dans une tarification basée sur le risque, assortie d’une compensation sociale financée par des fonds publics — et non par le mécanisme de tarification propre au secteur de l’assurance.

La Suisse a largement résolu la question de l’assurance contre les catastrophes naturelles grâce à une couverture obligatoire dans 22 des 26 cantons et à des taux de pénétration élevés dans les cantons restants. Une lacune subsiste toutefois : les tremblements de terre. Le Dr Lukas Summermatter, directeur de l’Assurance cantonale des bâtiments de Saint-Gall, et le Prof. Dr Hato Schmeiser, de l’IVW-HSG, s’accordent à dire que ce risque est, en principe, assurable. Le principal problème ne réside pas dans la capacité, mais dans la sensibilisation.

Cyber : un marché en pleine croissance (+89 %)

Urs Arbter, directeur de l’Association suisse des assureurs (SVV), a présenté ce qui a sans doute été le chiffre le plus marquant de l’après-midi : 89 % des PME suisses ne disposent pas d’assurance cyber. Selon M. Arbter — qui a choisi d’en donner une interprétation délibérément positive —, il ne s’agit pas d’une catastrophe, mais plutôt d’un marché en pleine croissance. La demande ne naît que là où il existe des risques. Ce n’est que lorsque de nouveaux risques apparaissent qu’il y a un potentiel de croissance.

La session de l’atelier consacrée à la cybersécurité et à l’IA a apporté un éclairage supplémentaire. Du côté de l’offre, le problème ne réside pas dans un manque de produits, mais dans un manque d’accessibilité. Une entreprise artisanale de cinq personnes peut difficilement répondre aux exigences en matière de gestion des correctifs. Ce dont elle a besoin, c’est d’un plan d’action en cas d’urgence et d’un assureur prêt à soutenir l’entreprise — et pas seulement à l’assurer. Le terme « Protection as a Service » a été évoqué à plusieurs reprises.

Samuel Staubli, de Zurich Insurance, a mis en avant dix mesures de contrôle clés qui ont été identifiées en collaboration avec le secteur et qui visent à offrir une couverture complète des risques. Les outils numériques, les analyses de risques basées sur l’intelligence artificielle et les solutions d’assurance intégrées — telles que la plateforme développée en collaboration avec UBS — montrent que le marché est en pleine évolution. Mais les mesures prises jusqu’à présent restent modestes par rapport au potentiel existant.

Le risque cyber systémique — c’est-à-dire les dommages cumulés qui surviennent lorsqu’une attaque paralyse l’ensemble d’une infrastructure — reste le problème central, difficile à résoudre. Il est généralement admis que, sans partenariats public-privé, le secteur privé ne peut à lui seul supporter ce risque à long terme.

Les soins de longue durée : la véritable bombe à retardement démographique

Les ateliers de l’après-midi consacrés à la planification de la retraite et aux soins de longue durée ont abordé la question la plus difficile à cerner. Selon plusieurs intervenants, ce n’est ni l’AVS ni le deuxième pilier, mais bien les soins de longue durée qui constituent le principal problème de financement non résolu en Suisse. Aujourd’hui, 85 000 personnes perçoivent des prestations complémentaires tout en résidant en maison de retraite. Selon les projections, ce chiffre devrait atteindre environ 140 000 d’ici 2040.

Urs Arbter a résumé ainsi le cœur du problème : la prestation complémentaire, en tant que filet de sécurité public, empêche de fait l’émergence d’un marché de l’assurance dépendance, car elle dispense les individus de la nécessité de se constituer une épargne pour l’avenir. Dans le même temps, il ne fait aucun doute que ce filet de sécurité est socialement nécessaire. Il n’y a pas de solution facile.

Lukas Kienast, d’AXA, a fait part d’une constatation remarquable fondée sur une expérience concrète : l’adhésion aux produits de retraite basés sur des titres peut être considérablement renforcée grâce à une conception plus judicieuse des produits et à un meilleur conseil, sans pour autant dépasser la tolérance au risque des clients. Moins de discours sur les garanties, une architecture de produit plus simple et un langage plus compréhensible. La part des actifs de retraite investis en actions chez AXA s’élève désormais à 63 %. Il y a sept ans, 60 % des clients interrogés ne souhaitaient pas d’actions. Conclusion : le conseil, ça marche.

Du diagnostic à la mise en œuvre

Le thème de la conférence a donné le ton : ne pas s’enliser dans les abstractions, mais plutôt identifier les leviers du changement. Trois thèmes ont servi de fil conducteur tout au long de la journée : la transparence et la prévention des risques, la conception des produits et le développement des marchés, ainsi que la stimulation de la demande et la confiance.

Le bilan reste mitigé. La Suisse est bien placée par rapport aux autres pays de la région DACH, mais elle est loin d’en avoir fini. La couverture contre les tremblements de terre fait défaut, la cyberassurance est largement sous-assurée et les soins de longue durée restent un problème systémique. Le secteur peut et doit faire davantage. Mais il ne peut y parvenir seul. L’événement organisé au Kunsthaus a montré que la réflexion critique n’est pas seulement permise, mais qu’elle est absolument nécessaire.

Binci Heeb

Voir également : L’IA dans la planification de la retraite : un moteur d’efficacité doté d’un sens des responsabilités

Recherche :

Sponsors :