Die Schweizer Immobilienlandschaft zeigt im Jahr 2025 bemerkenswerte Veränderungen. Die Kombination aus niedrigen Zinsen, langen Hypothekarlaufzeiten und steigenden Immobilienpreisen beflügelt den Markt und bietet zahlreiche Chancen für Käufer und Investoren. Das halbjährliche Finanzierungs- und Immobilien Update H2 2024 von MoneyPark und PriceHubble bildet eine effiziente Markteinschätzung zu Immobilienoreise sowie zum Hypothekarmarkt ab.

Im zweiten Halbjahr 2024 stiegen die Kaufpreise für Eigentumswohnungen um 1,5 Prozent und die Preise für Einfamilienhäuser sogar um 4,0 Prozent. Dieser positive Trend folgt auf einen weniger stabilen ersten Halbjahr, in dem die Preise für Einfamilienhäuser um 2,2 Prozent sanken. In der Deutschschweiz zeigt sich eine stärkere Preisdynamik mit einem Anstieg von 4,1 Prozent bei Einfamilienhäusern. Im Vergleich dazu verzeichnete die Westschweiz einen Anstieg von 3,8 Prozent. Diese Preisentwicklung ist ein deutliches Zeichen für eine erholte Nachfrage auf dem Immobilienmarkt.

Hypothekarzinsumfeld: Attraktive Konditionen nutzen

Dank vier Leitzinssenkungen im Jahr 2024 profitieren Hypothekarnehmende von einem äusserst günstigen Zinsumfeld. Festhypotheken sind zu Jahresbeginn 2025 um nahezu ein Prozent gesunken und erzielen die tiefsten Zinssätze seit Anfang 2022. In dieser Hinsicht zeigen die Zahlen, dass 51 Prozent des Hypothekarvolumens auf zehnjährige Festhypotheken entfallen – ein klarer Beleg für die aktuelle Präferenz der Hypothekarglieder, langfristige Sicherheit in einem volatilen Wirtschaftsumfeld zu suchen.

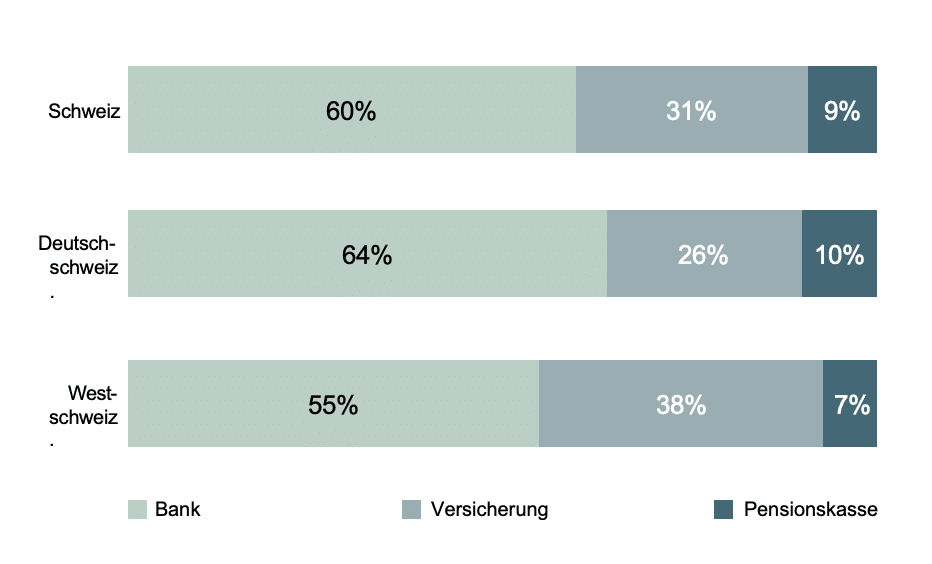

Banken übernehmen wieder Marktanteile

Im Kontext der Hypothekenvergabe zeigen sich Banken deutlich aktiver. Nachdem sie im ersten Halbjahr 2024 zurückhaltend agiert hatten, konnten sie im zweiten Halbjahr ihren Marktanteil insbesondere in der Deutschschweiz fast auf zwei Drittel steigern. Diese Entwicklung ist bemerkenswert, da Pensionskassen in der ersten Jahreshälfte angesichts ihrer Wachstumsambitionen aktiver waren, im zweiten Halbjahr jedoch zurückhaltender agierten.

Erhebliche Einsparpotenziale bei Hypotheken

Die Differenz zwischen den offiziellen Richtzinsen und den tatsächlich abgeschlossenen Zinssätzen ist gesunken, was darauf hindeutet, dass der Wettbewerb um Hypothekarnehmer zugenommen hat. So liegt der Durchschnittszinssatz für eine zehnjährige Festhypothek in der Schweiz bei 1,68 Prozent, was eine Einsparung von rund CHF 17.250 bei einer Hypothek von CHF 750.000 im Vergleich zum Referenzzins bedeutet. Für Pensionskassen wurde ein durchschnittlicher Zinssatz von 1,56 Prozent verzeichnet, was zu einer Einsparung von CHF 26.250 führt.

Die Immobilienpreise in der Schweiz zeigen sich in einem Comeback und bieten eine vielversprechende Perspektive für Käufer und Investoren. Mit günstigen Hypothekarzinsen und einer Vorliebe für langfristige Angebote spielt der Finanzsektor eine entscheidende Rolle in dieser Entwicklung. Es bleibt abzuwarten, wie sich die Marktentwicklung im kommenden Jahr entfalten wird, jedoch verspricht die Kombination aus stabilen Preisen und attraktiven Finanzierungsangeboten eine spannende Zeit für die Immobilienwirtschaft.

Suche:

Sponsoren: