Embedded Insurance verändert nicht nur den Vertrieb, sondern die Logik der gesamten Branche. Am Symposium an der ETH Zürich wurde klar: Versicherung wird Teil digitaler Ökosysteme und damit neu in der Wertschöpfungskette verankert.

Embedded Insurance ist nicht einfach ein neuer Vertriebskanal. Yuri Poletto, Gründer des Open Embedded Insurance Observatory, sprach in seiner Präsentation von einer «unsichtbaren Revolution». Versicherung werde nicht mehr als separates Produkt wahrgenommen, sondern als Bestandteil anderer Dienstleistungen. Das verändere nicht nur die Kundenerfahrung, sondern die gesamte Wertschöpfungskette der Branche.

Vier Geschäftsmodelle

Poletto unterscheidet vier zentrale Geschäftsmodelle. Das bekannteste ist B2B2C. Ein Versicherer arbeitet mit einem nicht-versicherungsnahen Partner zusammen, etwa einer Bank, einem Händler oder einem Mobilfunkanbieter. Die Versicherung wird in deren Angebot integriert und gemeinsam an Endkundinnen und Endkunden verkauft. Dieses Modell existiert seit Jahrzehnten in Form von Affinity-Programmen, hat aber durch digitale Schnittstellen enorm an Geschwindigkeit gewonnen. Neue Partnerschaften lassen sich heute in Wochen statt in Jahren aufsetzen, weil modulare API-Architekturen den technischen Aufwand drastisch senken. In Europa wächst dieses Segment rund dreimal so schnell wie klassische Versicherungsmodelle.

Das zweite Modell, B2B2B, richtet sich nicht an Konsumenten, sondern an kleine und mittlere Unternehmen. Versicherung wird hier direkt in Business-Software integriert, etwa in Buchhaltungs-, Lohn- oder Logistiksysteme. Wenn ein Unternehmen einen neuen Mitarbeitenden einstellt oder eine Rechnung schreibt, kann die passende Versicherung automatisch vorgeschlagen oder angepasst werden. Der grosse Vorteil liegt in den Daten: Sie entstehen ohnehin im System und müssen nicht mühsam erhoben werden. Versicherung wird damit zu einer Funktion innerhalb betrieblicher Abläufe und verliert ihren Sonderstatus.

Das dritte Modell sind Plattform-Ökosysteme. Grosse Marken wie Tesla, Amazon oder Revolut entwickeln sich zu umfassenden Serviceplattformen, in denen Versicherung nur ein Baustein unter vielen ist. Diese Unternehmen besitzen hochdetaillierte Kundendaten, von Fahrverhalten über Kaufhistorien bis zu Nutzungsgewohnheiten. Auf dieser Basis lassen sich extrem personalisierte Versicherungen entwickeln. Der Versicherer wird in diesem Modell zum Technologie- und Risikopartner, der Kapital, Underwriting-Kompetenz und Schadenmanagement liefert, während die Plattform das Kundenerlebnis kontrolliert. Versicherung bleibt notwendig, verliert aber die Hoheit über die Beziehung zum Kunden.

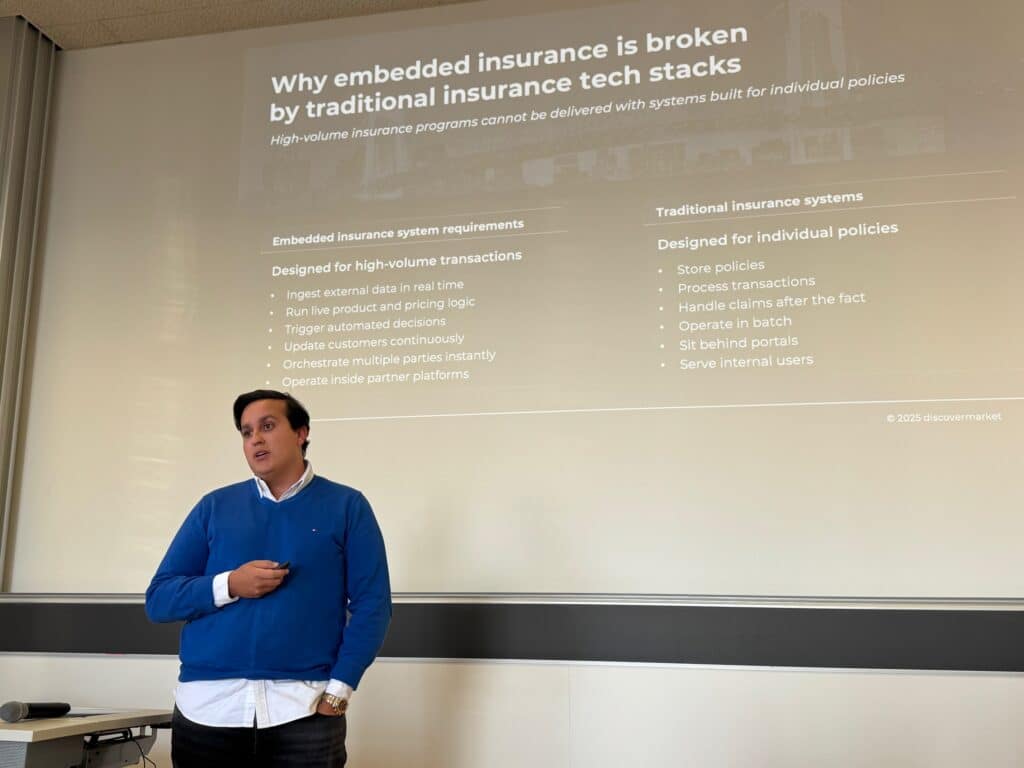

Das vierte Modell schliesslich sind sogenannte Enabler. Diese Unternehmen stellen die technische Infrastruktur bereit, die Versicherer, Plattformen und Vertriebspartner verbindet. Sie übersetzen zwischen der schnellen Welt der digitalen Anbieter und den stark regulierten, oft schwerfälligen Systemen der Versicherer. Ihre Rolle ist vergleichbar mit jener von Zahlungsdienstleistern wie Stripe im E-Commerce. Ohne Enabler wären viele Embedded-Insurance-Modelle kaum realisierbar, weil die technische Komplexität zu hoch wäre. Mit ihnen sinkt die Time-to-Market von bis zu 18 Monaten auf teilweise unter zwei Monate.

Technik als Treiber

Diese neuen Modelle verändern die technologische Grundlage der Branche. Klassische Policenverwaltungssysteme, oft Jahrzehnte alt, stossen an ihre Grenzen. Eran Tirer, CEO von Ledgertech, schilderte, wie viele Versicherer noch mit Mainframe- oder COBOL-Systemen arbeiten, die kaum für flexible, kontextbasierte Produkte geeignet sind. Gleichzeitig zwingt der Einsatz von KI dazu, in Cloud-Infrastrukturen zu denken, weil rechenintensive Modelle kaum noch On-Premise betrieben werden können. Embedded Insurance wird damit zum Treiber einer umfassenden IT-Modernisierung.

Auch künstliche Intelligenz spielt eine zentrale Rolle. Sie wird im Underwriting eingesetzt, in der Schadenbearbeitung, in der Kundenkommunikation und sogar bei der Vereinfachung von Versicherungsbedingungen. Einige Anbieter nutzen KI bereits, um aus 30-seitigen AGBs verständliche Kurzfassungen zu erstellen. Das soll Transparenz schaffen in einer Welt, in der Versicherung zunehmend unsichtbar wird. Denn genau hier liegt eine der grössten Gefahren: Wenn Kundinnen nicht mehr merken, dass sie gerade eine Versicherung abschliessen, leidet das Vertrauen.

Neue Ökonomie

Ökonomisch ist Embedded Insurance für viele attraktiv. Studien, die am Symposium vorgestellt wurden, zeigen, dass integrierter Versicherungsschutz die Abschlusswahrscheinlichkeit eines Produkts um bis zu 60 Prozent steigern kann. Für Plattformen bedeutet das höhere Conversion, für Versicherer potenziell tiefere Akquisitionskosten. Allerdings ist dieser Effekt nicht garantiert. Wenn Versicherung schlecht integriert ist oder keinen klaren Mehrwert bietet, wird sie schlicht ignoriert oder als störend empfunden.

Strategie und Kultur

Strategisch stehen alle Beteiligten vor grossen Herausforderungen. «Embedded Insurance» erfordert enge Abstimmung zwischen Versicherer, Plattform und Technologiepartner. Wenn einer dieser Akteure nicht mitzieht, leidet die gesamte Customer Journey. Dazu kommt ein kultureller Konflikt: Tech-Unternehmen arbeiten iterativ, schnell und experimentell, Versicherer dagegen vorsichtig, regulierungslastig und risikoscheu. Erfolgreich sind jene, die diese beiden Welten bewusst zusammenführen und nicht gegeneinander ausspielen.

Agentic AI und der Kulturwandel

Einen weiteren strategischen Blick eröffnete Sabine van der Linden, CEO Alchemy Crew Ventures, die seit Jahrzehnten an der Schnittstelle von Versicherung, Innovation und Startups arbeitet. In ihrem Vortrag über «Agentic AI» ging es weniger um einzelne Tools als um einen grundlegenden Rollenwandel. Künstliche Intelligenz, so van der Linden, werde künftig nicht nur unterstützen, sondern eigenständig handeln, priorisieren und Entscheidungen vorbereiten. Versicherer müssten sich darauf einstellen, dass Prozesse nicht mehr nur automatisiert, sondern teilweise autonom gesteuert werden.

Dabei machte sie deutlich, dass die grösste Hürde nicht technologisch, sondern kulturell sei. Viele Versicherungen seien strukturell darauf ausgelegt, Risiken zu minimieren, während digitale Ökosysteme auf Geschwindigkeit, Experimentieren und Lernen aus Fehlern setzen. Embedded Insurance verschärfe diesen Konflikt, weil Versicherer plötzlich Teil von Plattformen würden, die ganz anders ticken als klassische Organisationen. Wer hier bestehen wolle, müsse lernen, Kontrolle abzugeben, ohne Verantwortung zu verlieren.

Van der Linden verband dieses Thema direkt mit Embedded Insurance. Wenn Versicherung unsichtbar werde, brauche es umso mehr Transparenz in der Logik dahinter. Agentic AI könne helfen, komplexe Entscheidungen verständlich zu machen, Risiken laufend neu zu bewerten und Kundinnen situativ zu begleiten. Gleichzeitig warnte sie davor, Technologie als Selbstzweck zu sehen. Entscheidend sei nicht, wie intelligent ein System sei, sondern ob es Vertrauen aufbaue. In einer Welt, in der Versicherung nicht mehr als eigener Schritt wahrgenommen werde, werde Vertrauen zur eigentlichen Währung der Branche.

Versicherung nicht mehr Mittelpunkt

Das Fazit des Symposiums war eindeutig. «Embedded Insurance» ist kein Zusatz zum bestehenden Geschäft, sondern ein struktureller Umbau. Versicherung wird zur Infrastruktur, vergleichbar mit Zahlungssystemen oder Identitätsdiensten. Die Gewinner dieser Entwicklung werden nicht zwingend jene sein, die das beste Produkt haben, sondern jene, die komplexe Ökosysteme am besten orchestrieren können. In dieser neuen Logik ist Versicherung nicht mehr Mittelpunkt, sondern Teil eines grösseren Ganzen und genau darin liegt ihre Zukunft.

Binci Heeb

Lesen Sie auch: Embedded Insurance im Alltag

Suche:

Sponsoren: