Le marché financier n’a aucune patience. Alors que le châssis économique peut dissimuler une mauvaise décennie derrière de beaux discours, le moteur sanctionne immédiatement la moindre erreur, parfois en l’espace d’un seul après-midi. Oracle a été sanctionné pour son meilleur trimestre de tous les temps, SpaceX a célébré la plus grande introduction en bourse de l’histoire avec une hausse de cours effroyablement moyenne, et l’or a chuté précisément au moment où il aurait dû monter. Cet article explique ce que ces signaux ont en commun et pourquoi, dans le monde de la finance, l’heure de la vérité sonne toujours à l’heure.

La semaine dernière, cette chronique décrivait le monde de la finance comme une planète dont la gravité est l’argent liquide, le laissant en apesanteur, flottant dans une légèreté vertigineuse qui donne l’impression de voler, mais qui signifie pourtant une chute. Elle se terminait par une question : lorsque la gravité reviendra, qui se trouvera encore dans les airs, et à quelle distance le sol se sera-t-il éloigné sous leurs pieds ?

La gravité a repris ses droits en l’espace de quelques jours, et il vaut la peine d’observer attentivement où elle s’abat. Les précédentes chroniques consacrées aux structures économiques ont examiné le châssis de l’économie : l’énergie, les obligations, la dette, les titres d’État, ce pilier immuable qu’est la fiscalité. Ce châssis avance lentement. Un pays peut se gérer mal pendant une décennie avant que la facture ne soit présentée, et celle-ci atterrit rarement sur le bureau de celui qui l’a signée. Il en va autrement pour le moteur. Le marché financier évalue tout le reste, et il n’a aucune patience. Il corrige une erreur d’appréciation en l’espace de quelques trimestres, parfois en un seul après-midi. Cette chronique était l’avertissement. Les jours suivants ont montré ce que fait le moteur lorsque le système redémarre.

Un trimestre record, sanctionné

Commençons par le cas le plus flagrant. Oracle a annoncé le meilleur trimestre de son histoire, et le marché a vendu le titre. Les chiffres n’étaient pourtant pas mauvais. Le flux de trésorerie d’exploitation a atteint un niveau record de 32 milliards de dollars sur l’année, soit une hausse de plus de 50 %. Le carnet de commandes, c’est-à-dire le chiffre d’affaires convenu contractuellement mais non encore réalisé, a grimpé à 638 milliards de dollars, soit une hausse de plus de 363 % par rapport à l’année précédente. Il y a dix-huit mois, un tel trimestre aurait valu au PDG de faire la couverture d’un magazine.

Le cours de l’action a chuté d’environ 10 %. La raison se trouvait dans les notes de bas de page, où l’on trouve toujours ce genre d’explications. Le flux de trésorerie disponible pour l’année était négatif, s’élevant à près de 24 milliards de dollars. Les dépenses d’investissement ont augmenté de 162 % pour atteindre près de 56 milliards de dollars, dépassant ainsi les propres prévisions de l’entreprise. Et pour poursuivre son expansion, Oracle a annoncé son intention de lever environ 40 milliards de dollars supplémentaires de capitaux propres et de capitaux d’emprunt, en plus des 48 milliards déjà levés au cours de l’année. Le marché a fait le calcul, ce que le communiqué de presse a évité de mentionner. Une entreprise peut afficher le plus gros carnet de commandes de son histoire tout en étant une machine qui consomme des capitaux plus vite qu’ils ne reviennent grâce à la croissance.

Deux détails méritent d’être examinés de plus près. Plus de la moitié de ce carnet de commandes record provient d’un seul client. Et une grande partie de ce montant ne correspond pas du tout à des ventes au sens strict du terme. Selon les propres informations d’Oracle, environ 75 milliards de dollars proviennent de paiements anticipés effectués par les clients pour les puces ou de l’achat de ces puces par les clients eux-mêmes, ce qui, comme le constate l’entreprise avec une certaine gratitude, réduit le capital qu’elle doit lever. Un carnet de commandes qui fait la une des journaux, tout en admettant que le fabricant ne peut pas financer seul la construction, est un type particulier de carnet de commandes. Le carnet de commandes est bien réel. Tout comme le trou qui se cache derrière.

La même confession, mais en plus petit

Si Oracle en est l’exemple le plus marquant, Supermicro en est l’équivalent à plus petite échelle, et c’est précisément parce qu’il est plus modeste qu’il est d’autant plus franc. L’entreprise avait reçu des commandes d’une valeur d’environ 39 milliards de dollars pour des serveurs d’IA provenant de plus de 20 clients, mais ne disposait pas des liquidités nécessaires pour acheter les composants nécessaires à leur fabrication. Elle a donc annoncé une augmentation de capital de 7 milliards de dollars, à la suite de quoi le cours de l’action a chuté d’environ 28 % en une seule journée de cotation.

Le détail qu’il convient de garder à l’esprit se trouve dans le communiqué de l’entreprise elle-même, où il est précisé que les commandes ne constituent pas des engagements fermes et peuvent être annulées. Relisez ce passage à la lumière des moyens mis en œuvre pour financer ces commandes. Le carnet de commandes est susceptible d’être annulé. La dilution est permanente. Et notez bien l’instrument utilisé. Étant donné que le taux directeur avoisine les 4 % et que le marché ne s’attend plus à une baisse, même une entreprise qui aurait auparavant contracté des emprunts a préféré recourir à des fonds propres. C’est la démarche qu’Alphabet a adoptée en mai lorsqu’elle a levé 85 milliards de dollars en actions pour une entreprise qui imprime de l’argent. Du plus gros bilan au monde à un fabricant de serveurs insignifiant : la démarche est désormais identique. Vendre une partie de l’entreprise pour racheter ses propres actions. Ce que l’entreprise gagne ne suffit plus à financer ce qu’elle a promis de construire.

La transmission

Vendredi, cette opération a atteint son apogée. SpaceX est entrée en bourse à New York avec une valorisation d’environ 1 750 milliards de dollars, levant ainsi quelque 75 milliards de dollars. Il s’agit de la plus grande introduction en bourse de l’histoire des marchés. Ce qui est intéressant ici, ce n’est pas la fusée. C’est le mécanisme qui relie cette cotation unique à presque tous les portefeuilles du pays.

Un indice obéit à des règles, et ces règles ont été réécrites pour l’occasion. Le Nasdaq autorise désormais une entreprise classée parmi les 40 premières en termes de taille à intégrer son indice de référence après 15 jours de cotation, au lieu du délai d’attente habituel de plusieurs mois. Il a supprimé l’exigence minimale en matière de flottant et applique un multiplicateur qui évalue un flottant de 75 milliards de dollars comme s’il s’élevait à plus de 200 milliards. Environ 1 400 milliards de dollars sont investis dans cet indice. Chaque fonds qui y est inclus doit désormais acheter une part d’un nouveau venu présentant un faible flottant et des pertes, et pour réunir les fonds nécessaires, il doit vendre des parts proportionnelles de ce qu’il détient déjà, à savoir Apple, Microsoft et Nvidia. La machine génère ses propres ventes. C’est l’une des raisons pour lesquelles les actions des fabricants de puces, qui avaient tiré le marché vers le haut, ont chuté si fortement ces deux dernières semaines. Elles ont été en partie vendues pour faire de la place à la flambée des cours.

Un acteur a refusé de céder. S&P Dow Jones a maintenu ses règles inchangées, selon lesquelles une entreprise doit avoir réalisé des bénéfices et être cotée en bourse depuis au moins un an. SpaceX a perdu près de 5 milliards de dollars en 2025. Par conséquent, l’indice le plus large au monde, qui est inclus dans la plupart des comptes de retraite, n’intégrera pas l’entreprise tant qu’elle ne sera pas rentable. Le mécanisme sous-jacent est de nature circulaire. Les achats obligatoires font grimper le cours, ce cours plus élevé augmente la pondération dans l’indice, et cette pondération plus élevée oblige à de nouveaux achats. La diversification, présentée au public comme une mesure de prudence, se transforme en une offre d’achat unique et synchronisée.

La flambée des cours et ce qu’elle vaut

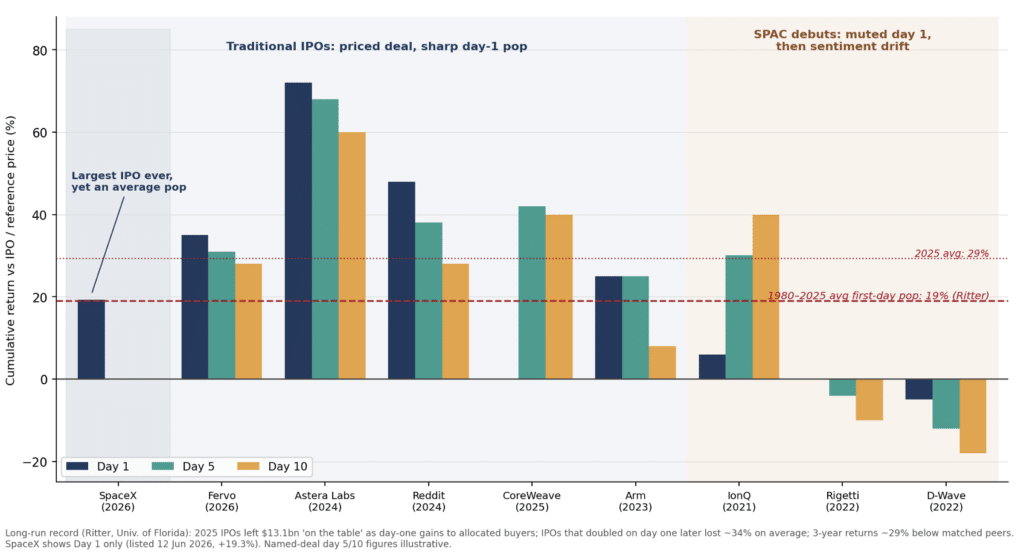

Et la fusée a décollé. Vendredi, l’action a ouvert à 150 dollars, contre un prix d’émission de 135 dollars, a atteint 176 dollars en cours de séance et a clôturé à 161 dollars, soit un gain d’un peu plus de 19 % dès le premier jour. La plus grande introduction en bourse de l’histoire a généré le plus gros gain comptable en une seule journée de cotation. Le chiffre qu’il convient de retenir est ce 19 % lui-même.

Selon les données recueillies par Jay Ritter depuis quatre décennies, le gain moyen enregistré lors du premier jour de cotation sur une bourse américaine depuis 1980 s’élève à 19 %. Le plus important volume d’émission jamais prévu a généré une hausse du cours correspondant exactement à cette moyenne. Le spectacle était historique. Les mécanismes étaient habituels. Un faible flottant a rencontré un afflux d’achats forcés et volontaires, et un faible flottant se comporte comme il se comporte toujours. C’est le chiffre tacitement accablant de la semaine.

Il en découle deux choses, dont aucune ne fait la une des journaux. La première est que la hausse des cours est une redistribution, et non une création. La différence entre les 135 dollars que l’entreprise a reçus et les 161 dollars que le marché a payés correspond à de l’argent que l’émetteur a laissé sur la table et qu’il a redistribué la veille à ceux à qui des actions avaient été attribuées. Sur l’ensemble de l’année 2025, ce cadeau s’est élevé à plus de 13 milliards de dollars. La seconde est que la flambée du cours ne dit rien sur la capacité de l’entreprise à rentabiliser son coût du capital. Le bilan à long terme de Ritter est sans équivoque. Les introductions en bourse qui ont doublé de valeur le premier jour ont perdu en moyenne environ un tiers de leur valeur. En cas d’achat au cours de clôture du premier jour et d’une période de détention de trois ans, la nouvelle émission moyenne a sous-performé ses concurrents de près de 30 %. L’évolution du cours le premier jour est un baromètre du sentiment. Ce n’est pas une évaluation.

Et selon le prospectus, l’activité qui se cache derrière ce symbole boursier se compose de deux entreprises rentables et d’une qui ne l’est pas. Starlink est la vache à lait, avec plus de 11 milliards de dollars de chiffre d’affaires l’année dernière et une marge de 63 %, et cette activité est bien réelle. Le trou, c’est la division IA xAI, qui a enregistré plus de 6 milliards de dollars de pertes l’année dernière. C’est le même type de point faible que l’on retrouve chez Alphabet, une machine à cash qui a fait ses preuves et qui est censée supporter un pari non éprouvé. Le marché a acheté l’ensemble avec une prime de 19 % et posera la question en novembre, lorsque les premiers bilans publics seront disponibles. Le graphique suivant présente les débuts de l’entreprise par rapport à ses concurrents et à son évolution à long terme.

Lorsque la protection cesse d’assurer

L’or est entré dans une phase baissière et se situe désormais à plus d’un cinquième en dessous de son plus haut niveau atteint au printemps. Il est tentant d’y voir un paradoxe : le métal précieux chute précisément dans un contexte de guerre et d’inflation qui devrait pourtant le soutenir. Ce n’est pas un paradoxe. C’est une question d’arithmétique. L’or est un actif à coupon zéro. Il ne rapporte rien et ne promet rien, et il est en concurrence pour la même masse monétaire qu’une obligation d’État à trente ans, qui offre actuellement un rendement supérieur à 5 %. Si l’actif sûr rapporte 5 % et le métal 0 %, et que l’argent liquide devient lui-même une denrée rare, le détenteur d’or paie un prix de plus en plus élevé pour conserver une couverture.

Tel est le mécanisme, et il peut être généralisé. Dans la ruée vers les liquidités, la corrélation entre les actifs censés se compenser mutuellement tend vers un, car le vendeur marginal est partout le même vendeur contraint. Une grande partie de ce qui a été présenté au grand public comme de la diversification n’a toujours été qu’une seule et même position sous différentes apparences. Une crise de liquidité la démasque.

Le taux d’escompte qui s’envole

Mettez tout cela en perspective avec un seul fait, car c’est ce fait qui fait de cette série de trimestres difficiles une tendance. Le plus grand programme de levée de fonds de l’histoire de l’entreprise est financé alors que le taux d’escompte est en hausse. L’inflation se situe à son plus haut niveau depuis trois ans, le marché, qui tablait sur des baisses de taux en début d’année, penche désormais pour une hausse, et le coût de l’argent, dont dépend l’ensemble de l’expansion, évolue dans la mauvaise direction au moment le plus inopportun.

Chaque augmentation de capital décrite ici, qu’il s’agisse d’Oracle, de Supermicro ou de Rocket, repose sur le même pari : que les recettes arrivent avant que le financement ne s’épuise. Le taux d’actualisation correspond à la dynamique du titre observée la semaine dernière. Il est actuellement en hausse, et le moteur est le premier indicateur de cette tendance.

La partie qui manque de patience

Rien de tout cela ne permet de dater cette frénésie. Elle pourrait encore durer des années et être confirmée par des recettes réelles ; dans ce cas, elle resterait dans les mémoires comme le plus grand projet d’infrastructure de notre époque. C’est une possibilité réelle, et l’article ne l’exclut pas.

C’est l’analyse plus approfondie qui prévaut, indépendamment de tout cela. Les fondements d’une économie peuvent dissimuler une mauvaise décennie derrière un beau discours. Le moteur, lui, ne le peut pas. En un après-midi, il a réévalué les notes de bas de page d’Oracle, sanctionné un trimestre record, vendu la couverture qui était justement censée protéger contre cela, et fait en sorte que le marché se vende lui-même pour faire place à une fusée qui a clôturé avec une prime moyenne. Cette série s’est penchée pendant des semaines sur la patience de la machine lente, sur la durée pendant laquelle un pays peut dériver avant que l’heure des comptes ne sonne. Le moteur est la partie qui n’a aucune patience. C’est aussi la partie qui dit la vérité en premier. La semaine dernière, il a frappé à la porte. Dans le monde de la finance, contrairement au gouvernement, la facture arrive à l’heure et sur le bureau de celui qui l’a signée.

Eric Lefebvre

À lire également : Planet Finances : là où l’apesanteur met tout le monde à contribution

Recherche :

Sponsors :