La semaine dernière, il était question du prix du temps, cette semaine, il est question de ce qui le détermine à la base : l’énergie. Car les marchés n’évaluent pas l’avenir dans le vide. Lorsque l’énergie devient plus chère, plus rare ou plus incertaine, non seulement la structure des coûts de l’économie change, mais aussi les fondements sur lesquels reposent les attentes, les investissements et, en fin de compte, les rendements obligataires. Ce qui semble être des sphères séparées, l’énergie ici, les marchés financiers là, s’avère en fait être un seul et même système. Et c’est précisément ce système qui commence à se réaligner.

La semaine dernière, j’ai affirmé que les obligations n’étaient pas de simples instruments financiers. Elles sont le prix du temps. Elles nous disent, discrètement mais implacablement, ce qu’il en coûte de prolonger le présent dans l’avenir. Un prêt hypothécaire en dépend. Les investissements des entreprises en dépendent. Les gouvernements survivent grâce à elles. Lorsque les rendements obligataires augmentent, le système ne se contente pas de réévaluer la dette. Il réévalue la durée, la patience, la confiance et, en fin de compte, l’avenir lui-même.

Cette semaine, il convient de revenir sur l’énergie, car le prix du temps n’est jamais fixé dans le vide.

Comme l’a fait remarquer John Maynard Keynes, les marchés ne sont pas seulement régis par l’arithmétique, mais aussi par les attentes, par ce que nous pensons être l’avenir. En ce sens, l’énergie n’est pas simplement un intrant. Elle est l’un des fondements sur lesquels reposent ces attentes.

Un système, pas deux

Le monde aime à imaginer que l’énergie fait l’objet d’une conversation distincte. Le pétrole est réservé à la géopolitique, le gaz aux services publics, l’électricité aux ingénieurs et les obligations aux banquiers centraux et aux gestionnaires de portefeuille. Cette division est nette, élégante et presque entièrement fausse. L’économie moderne n’est pas organisée en compartiments. Il s’agit d’un système unique de conversion et de circulation. L’énergie permet la production. La finance permet d’étendre, d’anticiper et de distribuer cette production dans le temps. Quand l’une devient instable, l’autre ne reste pas intacte.

C’est pourquoi les tensions actuelles sur les marchés de l’énergie ne se limitent pas aux gros titres habituels. Le public voit d’abord les symptômes évidents : le prix à la pompe, le coût du chauffage, l’irritation causée par une nouvelle augmentation qui survient précisément lorsque les salaires n’ont pas suivi. Mais ce ne sont que les expressions visibles de quelque chose de plus structurel. Un choc énergétique n’est jamais seulement un choc sur le carburant. C’est un choc sur les attentes, sur les coûts industriels, sur le fret, sur les produits chimiques, sur les intrants alimentaires, sur la confiance et, en fin de compte, sur le capital lui-même.

En ce sens, la véritable question n’est pas de savoir si le monde « manque » d’énergie. Le langage apocalyptique est émotionnellement satisfaisant, mais économiquement paresseux. Les systèmes s’effondrent rarement en un seul geste théâtral. Ils deviennent moins bon marché, moins fluides, moins prévisibles. Les dégâts commencent à la marge. Le transport prend plus de temps. Les assurances deviennent plus chères. Les stocks tampons doivent être reconstitués. La planification industrielle perd en visibilité. Les gouvernements redécouvrent les subventions. Les banques centrales redécouvrent l’inconfort. La machine continue de tourner, mais moins bien qu’avant et à un coût plus élevé.

Comme l’aurait rappelé Fernand Braudel, les forces décisives de l’histoire économique sont rarement les chocs visibles. Ce sont les contraintes lentes qui s’accumulent en dessous.

Le système, tel qu’il est

Ce qui change, ce n’est pas la disponibilité, mais la structure. Et lorsque l’on prend du recul par rapport à la rhétorique et que l’on regarde le système tel qu’il fonctionne, l’architecture devient plus claire et moins rassurante.

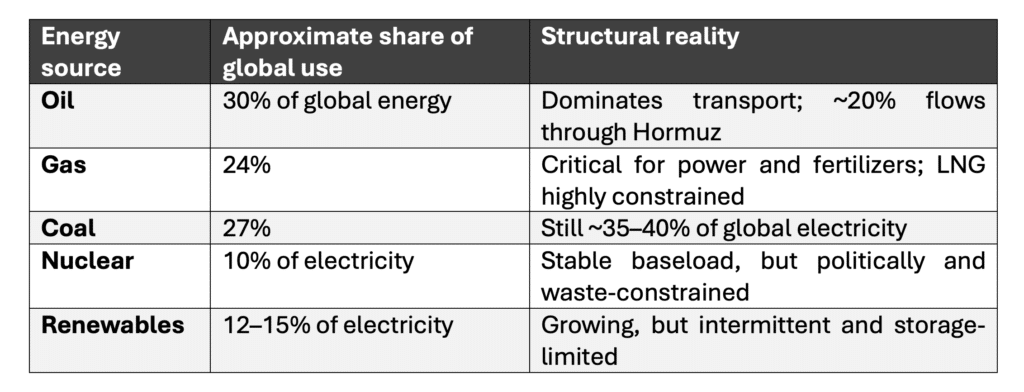

Environ 100 millions de barils de pétrole sont consommés chaque jour dans le monde. Près de 20 % de ce volume transite par le détroit d’Ormuz, tandis qu’une autre part importante passe par le détroit de Malacca. Le gaz naturel liquéfié suit un schéma similaire, le Qatar représentant à lui seul environ 20 % des exportations mondiales, dont une grande partie est acheminée par le même couloir vulnérable. Le charbon assure encore environ 35 à 40 % de la production mondiale d’électricité, fortement concentrée en Asie. Le nucléaire fournit une charge de base stable là où il est déployé, tandis que les énergies renouvelables, bien qu’en croissance, restent intermittentes et représentent environ 12 à 15 % de l’électricité mondiale.

Vu sans illusion, le système se réduit à ce qui suit :

Il ne s’agit pas d’une fragilité au sens dramatique du terme. Il s’agit de concentration. Et la concentration, lorsqu’elle est mise à l’épreuve, ne s’effondre pas. Elle se refait une beauté.

Ou, comme le dirait Thomas Schelling, la vulnérabilité n’est pas due à la seule faiblesse, mais à des dépendances étroites dans des systèmes par ailleurs fonctionnels.

Un monde asymétrique

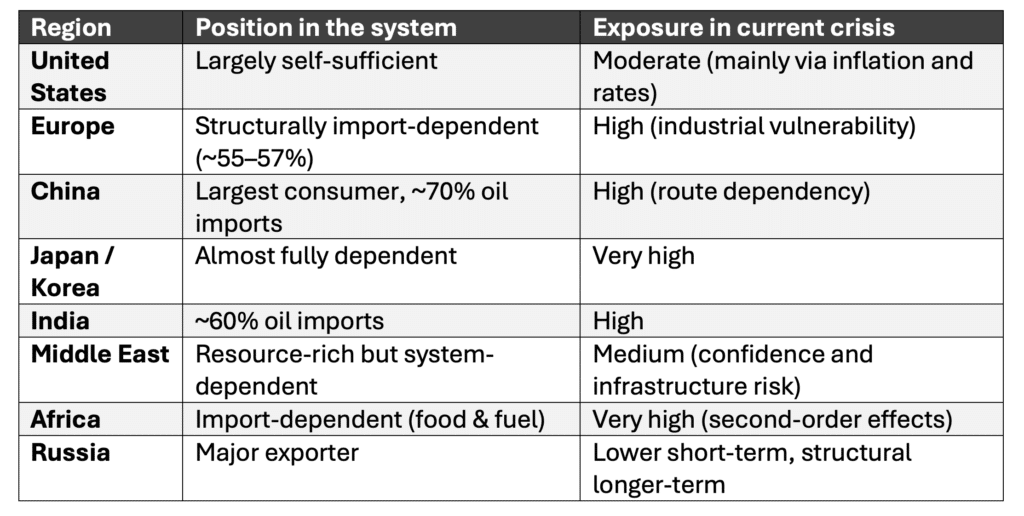

Cette structure se traduit directement par une exposition aux différentes régions. Dans le domaine de l’énergie, la géographie n’est pas accessoire. Elle est structurelle.

« Les tensions actuelles autour du détroit d’Ormuz ne modifient pas cette carte. Elles la révèlent ».

Ce coût plus élevé est important parce que nos économies ont été construites, pendant plusieurs décennies, sur une hypothèse faussement généreuse : l’énergie resterait suffisamment abondante, les transports suffisamment fluides et l’argent suffisamment bon marché pour que l’ensemble de l’architecture puisse continuer à se développer sans se heurter trop directement à ses limites physiques. La production pourrait être fragmentée sur plusieurs continents. Les chaînes d’approvisionnement pourraient être étendues à des longueurs extraordinaires. Le capital pouvait rester optimiste parce que les intrants de base du système semblaient fiables. L’énergie et l’argent bon marché n’ont pas résolu tous les problèmes, mais ils en ont dissimulé un grand nombre. Cette dissimulation est de plus en plus difficile à maintenir.

De l’énergie à l’inflation

Lorsque l’insécurité énergétique revient, l’inflation cesse d’être une variable technique et redevient ce qu’elle a toujours été sous les modèles : un phénomène physique. Si l’extraction, le raffinage, l’assurance, le transport et la transformation de ce dont l’économie a besoin pour fonctionner coûtent plus cher, la structure des prix de l’ensemble du système commence à se modifier. Pas instantanément, pas uniformément, mais indubitablement. On le voit d’abord dans le fret, dans les engrais, dans la pétrochimie, dans les marges industrielles, dans les petites humiliations d’une économie dont la complexité dépend en fait de choses très élémentaires qui arrivent là où elles doivent arriver, à temps et à un coût tolérable.

À partir de là, la question entre dans le domaine financier.

Lorsque le système est réévalué

Les marchés obligataires sont souvent décrits comme s’ils appartenaient à un plan plus élevé, plus abstrait, quelque part au-dessus de la poussière et de l’acier de l’économie réelle. En réalité, ils sont simplement le lieu où le stress physique se traduit en discipline financière. Si l’énergie rend l’inflation plus persistante, les banques centrales sont moins libres d’assouplir leur politique. Si les attentes en matière d’inflation sont moins ancrées, les rendements à long terme deviennent plus difficiles à comprimer. Si les rendements à long terme restent élevés, le coût du temps augmente non seulement pour les gouvernements, mais aussi pour les ménages, les entreprises et toutes les institutions dont la survie dépend du refinancement des promesses d’hier dans les conditions de demain.

C’est ici que le lien avec la semaine dernière devient plus que rhétorique. Lorsque l’énergie devient moins sûre, le temps devient plus cher.

Le mécanisme n’est pas mystérieux. Il est presque vulgaire dans sa simplicité. Une énergie plus chère alimente les coûts. Des coûts plus élevés compliquent la désinflation. Une inflation plus tenace limite la flexibilité monétaire. Une flexibilité monétaire réduite maintient les rendements à un niveau plus élevé que ce que les marchés préféreraient. Des rendements plus élevés affaiblissent les bilans, restreignent le crédit et exposent tous les acteurs économiques qui s’étaient habitués à un monde dans lequel le temps pouvait être emprunté presque gratuitement. Le langage peut être financier, mais la logique reste physique.

Ce qui rend la situation encore plus inconfortable, c’est que cette réévaluation du prix de l’argent se produit précisément au mauvais moment. Pendant plus d’une décennie, les capitaux ont été abondants et bon marché. S’il y a jamais eu une période pendant laquelle des investissements à grande échelle dans les infrastructures énergétiques, le stockage, la stabilité des réseaux et la transition industrielle auraient pu être financés avec une relative facilité, c’est bien celle-là. Au lieu de cela, une grande partie de cette période a été consacrée à l’ingénierie financière, à l’inflation des actifs et, parfois, à des engagements symboliques plus faciles à annoncer qu’à mettre en œuvre.

Aujourd’hui, la contrainte s’inverse. Le capital devient plus cher au moment même où son besoin devient plus urgent. La transition, qui exige de l’envergure, de la patience et des investissements initiaux massifs, entre dans sa phase la plus intensive en capital au moment même où le prix du temps recommence à augmenter.

La vérité désagréable est que l’ère de l’argent bon marché n’a pas servi à résoudre le problème, mais à le retarder.

« Et c’est précisément à ce moment, lorsque l’énergie et l’argent cessent d’être bon marché simultanément, que la confusion intellectuelle des deux dernières décennies devient la plus visible. Car ce qui a souvent été présenté comme une question de politique, de préférence ou même de moralité s’avère, sous la pression, être une question de séquence, de discipline et de contraintes physiques ».

Une transition mal comprise

C’est également la raison pour laquelle le débat politique habituel a tendance à passer à côté de l’essentiel. Un camp parle comme si la transition vers l’abandon des combustibles fossiles était déjà bien entamée et ne demandait qu’un peu plus de conviction morale. L’autre camp parle comme si les hydrocarbures pouvaient retrouver leur innocence d’antan si seulement l’idéologie s’effaçait. Les deux positions se flattent elles-mêmes. La première sous-estime à quel point l’énergie fossile reste ancrée dans la civilisation industrielle. La seconde sous-estime à quel point cette dépendance est devenue instable et contestée. Nous ne vivons pas après l’ère du pétrole et du gaz. Nous vivons une phase délicate et coûteuse au cours de laquelle les sociétés prétendent quitter un système énergétique tout en continuant à en dépendre fortement.

Comme Vaclav Smil l’a toujours affirmé, les transitions énergétiques sont lentes, intensives en capital et limitées par la physique, et non par des récits.

Le gaz nous rappelle cette ambiguïté. Il est de bon ton d’en parler comme d’un combustible de transition, ce qui est une autre façon d’admettre que le pont n’a pas encore été franchi. L’électricité est peut-être la destination souhaitée, mais l’électricité nécessite toujours une production continue, des réseaux stables et des capacités de stockage qui restent, malgré beaucoup de piété et de nombreuses subventions, moins miraculeuses dans la pratique que dans le langage de la conférence. Lorsque le vent tombe et que le soleil est absent, les économies deviennent rapidement moins philosophiques. Elles reviennent à ce qui fonctionne. Souvent, c’est le gaz. Parfois, et c’est humiliant, c’est le charbon. La réalité a le don d’embarrasser la doctrine.

La discipline des compromis

Nous sommes déjà passés par là. Les chocs pétroliers des années 1970 ont mis en évidence la dépendance brute à l’égard de l’énergie importée et ont obligé à prendre conscience des limites physiques. La France a réagi en prenant une décision stratégique claire : elle a lancé un programme nucléaire massif, construisant rapidement des dizaines de réacteurs standardisés. Le pari était pragmatique et non idéologique. Face à la vulnérabilité, la France a choisi une source d’énergie à haute densité, pouvant être répartie, capable de fournir une énergie de base stable et de réduire la dépendance à l’égard d’importations volatiles. Aujourd’hui, le nucléaire représente encore environ 65 à 70 % de l’électricité française.

Cette discipline à long terme contraste avec des choix plus récents dans certaines régions d’Europe. Des parcs éoliens ont été construits. La capacité solaire s’est développée. Mais dans le même temps, plus discrètement, des centrales électriques au gaz ont également été construites, précisément parce que les ingénieurs savaient que l’intermittence ne peut pas soutenir un système industriel à elle seule. Le paradoxe n’est pas caché. Il est structurel. Nous avons construit des systèmes intermittents et, parallèlement, nous avons veillé à ce que quelque chose de fiable supporte la charge lorsque la réalité intervient.

Le problème n’est pas que les énergies renouvelables ont été développées. Le problème est que le système n’a jamais été entièrement pensé.

« Le stockage, seule véritable solution à l’intermittence, est resté le chaînon manquant.

Comme l’a souligné Friedrich Hayek, l’illusion selon laquelle les systèmes complexes peuvent être conçus uniquement par l’intention, sans tenir compte des connaissances et des contraintes dispersées, est souvent l’erreur la plus dangereuse qui soit.

Stockage : le chaînon manquant

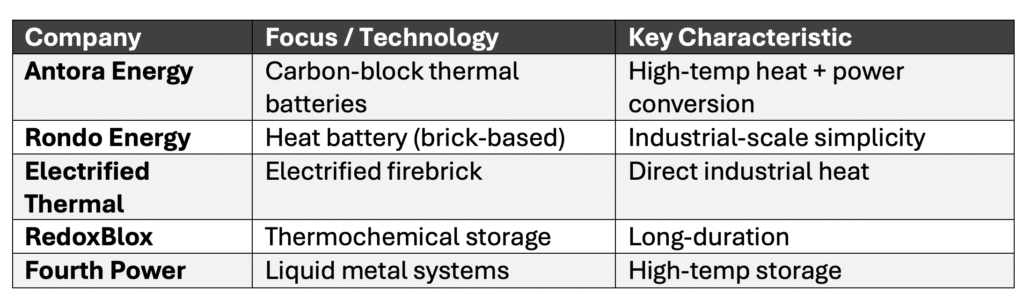

Il est donc frappant, et quelque peu ironique, que le pays qui dispose des ressources énergétiques les plus abondantes et les plus diversifiées, les États-Unis, montre actuellement l’une des voies les plus pragmatiques pour relever le défi du stockage pour les applications industrielles. Des entreprises telles qu’Antora Energy développent des batteries thermiques qui stockent l’électricité excédentaire sous forme de chaleur à haute température dans des matériaux abondants et peu coûteux tels que des blocs de carbone solides. Ces systèmes fournissent ensuite une chaleur industrielle fiable ou la convertissent en électricité sur demande.

Plusieurs concurrents américains proposent des approches similaires :

La Chine, quant à elle, développe massivement l’énergie solaire concentrée (CSP) avec stockage de sels fondus et les batteries traditionnelles. L’Europe, en revanche, risque de se situer entre l’ambition et l’exécution, forte de ses objectifs, moins décisive dans l’intégration des systèmes.

Le changement silencieux

Cela ne signifie pas que la catastrophe est inévitable. Cela signifie quelque chose de plus sobre et peut-être de plus sérieux : l’ajustement est inévitable. Les pays les mieux positionnés ne seront pas ceux qui ont les meilleures histoires. Ce sont ceux qui disposent de redondances, de ressources et de discipline.

L’Afrique, souvent absente des discussions stratégiques, reste la plus exposée. Non pas en raison d’une dépendance énergétique directe, mais parce que l’énergie se transmet en nourriture, et la nourriture en stabilité. Lorsque l’énergie augmente, la nourriture suit. Et lorsque la nourriture suit, l’ajustement cesse d’être théorique.

Conclusion : rendements d’équilibre

Les chocs énergétiques ne mettent pas fin aux systèmes. Ils les révèlent. Pendant des années, les économies avancées ont cultivé l’illusion que la valeur était en apesanteur. Pourtant, rien de fondamental n’a changé. L’acier a toujours besoin de chaleur. Les engrais ont toujours besoin de gaz. Les transports ont toujours besoin de carburant. Les données ont toujours besoin d’électricité.

Les obligations nous disent ce qu’il en coûte pour tenir une promesse. L’énergie nous dit ce qu’il en coûte pour soutenir une civilisation. Lorsque les deux sont réévalués, le message n’est pas l’effondrement. Il s’agit d’une contrainte.

Pendant des années, l’argent a dissimulé ces limites. Aujourd’hui, l’énergie les révèle. Le système ne se brisera pas. Il deviendra simplement plus honnête. Un nouvel équilibre émergera, non pas parce qu’il a été conçu, mais parce qu’il devient inévitable.

Comme l’a écrit Albert Hirschman, le progrès n’est souvent pas le fruit d’une planification parfaite, mais des pressions qui obligent les systèmes à s’adapter. Nous vivons l’un de ces moments.

Et cette fois-ci, la facture est présentée avec énergie et payée à temps.

Il s’avère que le temps n’a jamais été gratuit. Il était simplement sous-évalué.

Eric Lefebvre

Lire aussi : Le système fonctionne au sang

Recherche :

Sponsors :