Ledgertech, ein Unternehmen für digitale Versicherungstechnologie, wurde 2019 gegründet. Ihr Ziel ist es, die Digitalisierung und Automatisierung in der Versicherungsbranche voranzutreiben, indem es neue Technologien wie Low Code/No Code, KI und maschinelles Lernen einsetzt. Die beiden Gründer, Eran Tirer und Omer Caspi, haben bereits EZSource gegründet, das 2016 von IBM übernommen wurde. Das Produkt von EZSource (jetzt IBM ADDI) ermöglicht es Versicherungsunternehmen und Banken, komplexe Herausforderungen im Zusammenhang mit Altsystemen zu analysieren und zu lösen.

Die Ledgertech-Plattform ist eine digitale Versicherungsplattform mit geringem Code-/Now-Code-Kern, die die Markteinführungszeit neuer Versicherungsprodukte mit fortschrittlichem Verbrauchsmodell und differenzierten Produkten erheblich verkürzt.

thebrokernews spricht mit Eran Tirer, Mitbegründer und CEO von Ledgertech, Gewinner der The Digital Insurer’s EMEA and Global InsurTech Innovation Awards 2024 und des InsurTech of the Year 2024 Award beim Swiss InsurTech Hub Summit and Awards.

2024 war ein gutes Jahr für Ledgertech. Sie haben zwei Auszeichnungen erhalten. Welche hat Sie glücklicher gemacht?

Eran Tirer: 2024 war wirklich ein Meilensteinjahr für uns. Wir fühlten uns geehrt, den Insurtech Innovation Award von The Digital Insurer sowohl für die EMEA-Region als auch weltweit zu erhalten, eine starke Bestätigung unserer Technologie und unseres Einflusses auf internationaler Ebene. Wir waren auch stolz darauf, als Schweizer Insurtech des Jahres in der Kategorie «Eingebettete Versicherung» ausgezeichnet zu werden, was unsere wachsende Präsenz im europäischen Ökosystem widerspiegelte. Und zu guter Letzt hat uns die Aufnahme in die Liste der 150 weltweit führenden Insurtech-Unternehmen von CNBC darin bestärkt, dass wir etwas Bedeutendes aufbauen.

Jede Anerkennung hebt einen anderen Aspekt unserer Arbeit hervor – globale Innovation, eingebettete Exzellenz und Branchenführerschaft – und zusammen haben sie unser Team dazu motiviert, weiter voranzukommen.

Im vergangenen Jahr sind Sie ausserdem eine Partnerschaft mit eazy.insure, dem ersten vollständig digitalisierten Versicherer in Rumänien, eingegangen. Wie kam es zu dieser Zusammenarbeit?

Wir wurden eazy.insure durch gemeinsame Branchenkontakte vorgestellt. Was sofort auffiel, war die Übereinstimmung in der Vision – sie suchten einen Technologiepartner, der beim Aufbau eines modernen, vollständig digitalen Versicherungserlebnisses helfen konnte, und wir hatten die Tools, um dies zu ermöglichen. Schon bei unseren ersten Gesprächen war klar, dass sie einen Partner wollten, der schnell agieren, eingebettete Funktionen anbieten und eine robuste Automatisierung bereitstellen konnte. Die Zusammenarbeit wurde schnell zu einem gemeinsamen Erfolg und führte zur Einführung der ersten eingebetteten digitalen Versicherungsplattform Rumäniens.

2016 verkauften Sie Ihr Unternehmen EZSource, das Versicherungsunternehmen und Banken Lösungen für die Analyse und das Verständnis von Kernplattformen anbot, an IBM. Mit dem Geld hätten Sie ein schönes Leben führen können. Warum haben Sie dann zusammen mit Omer Caspi Ledgertech gegründet?

Der Verkauf von EZSource war ein wichtiger Meilenstein – nicht nur ein erfolgreicher Ausstieg, sondern auch eine starke Bestätigung der von uns entwickelten Technologie und des dahinter stehenden Teams. Die Übernahme durch einen der angesehensten Technologiegiganten der Welt bestätigte unsere Fähigkeit, skalierbare Lösungen für Unternehmen zu entwickeln, die einen echten, messbaren Mehrwert bieten.

Aber nach der Übernahme wussten Omer und ich, dass die Reise noch nicht zu Ende war. Einige unserer Kunden bei EZSource kamen aus dem Versicherungssektor, und wir waren an vorderster Front, um die Einschränkungen zu sehen, mit denen sie konfrontiert waren. Altsysteme, isolierte Architekturen und manuelle Prozesse hielten die Versicherer von der digitalen Transformation ab, die die Branche dringend benötigte. Diese Beobachtung führte zur Gründung von Ledgertech.

Unsere Vision war es, eine Plattform zu schaffen, die eine moderne technische Infrastruktur mit einfacher Integration (oder vollständiger Ablösung des Kernsystems) kombiniert, um eine vollständige Automatisierung und eingebettete Versicherungsfunktionen in einer einzigen, kohärenten Lösung bereitzustellen. Es ging nicht darum, ein weiteres Unternehmen zu gründen – es ging darum, ein kritisches Branchenproblem auf eine bisher unbekannte Weise zu lösen.

Bei einer Frühstücksveranstaltung des Swiss InsurTech Hub (SIH) zum Thema Embedded Insurance haben Sie die Digitalisierung als eines der größten Probleme für Versicherungsunternehmen identifiziert. Warum ist das so?

Viele Versicherer arbeiten immer noch mit veralteten Kernsystemen, die nie für die schnelllebige digitale Welt von heute konzipiert wurden. Diese Systeme sind starr, komplex und lassen sich nur schwer in moderne Tools oder kundenorientierte Kanäle integrieren. Infolgedessen kann etwas so Grundlegendes wie die Einführung eines neuen Versicherungsprodukts 9 bis 18 Monate dauern – mehrere Teams, kundenspezifische Entwicklung und manuelle Prozesse sind erforderlich, um es auf den Markt zu bringen.

Diese mangelnde Agilität wirkt sich nicht nur intern auf die Versicherer aus, sondern hat auch direkte Auswirkungen auf das Kundenerlebnis. Versicherungsnehmer erwarten heute digitale, personalisierte und sofortige Dienstleistungen. Wenn Versicherer sich nur langsam anpassen, haben sie Schwierigkeiten, diese Erwartungen zu erfüllen. Die Erstellung von Angeboten dauert zu lange, die Aufnahme ist umständlich und die Bearbeitung von Schadensfällen ist alles andere als reibungslos. Das führt zu Reibungsverlusten, senkt die Konversionsraten und treibt die Kunden letztendlich zu agileren, technologiebasierten Wettbewerbern.

Bei der Digitalisierung geht es also nicht nur um ein Portal oder eine App – es geht darum, die Art und Weise zu verändern, wie schnell und effizient Versicherer auf Marktveränderungen reagieren, neue Produkte auf den Markt bringen und Kunden bedienen können. Und genau hier versagen die meisten traditionellen Systeme.

Bei Ledgertech konzentrieren wir uns darauf, dieses Problem zu lösen, indem wir Versicherern eine Plattform bieten, die echte Geschwindigkeit und Flexibilität bietet – unabhängig davon, ob sie in bestehende Kernsysteme integriert oder vollständig ersetzt werden sollen. Das Ergebnis ist eine schnellere Markteinführung, niedrigere Betriebskosten und ein deutlich verbessertes Kundenerlebnis.

Was tun Sie, wenn das Kernsystem eines Kunden veraltet ist?

Eine der Stärken der Ledgertech-Plattform ist ihre Flexibilität. Wir wissen, dass nicht alle Versicherer am gleichen Punkt starten – einige arbeiten mit komplexen Altinfrastrukturen, die sie beibehalten müssen, während andere bereit sind, den Sprung in die digitale Transformation zu wagen.

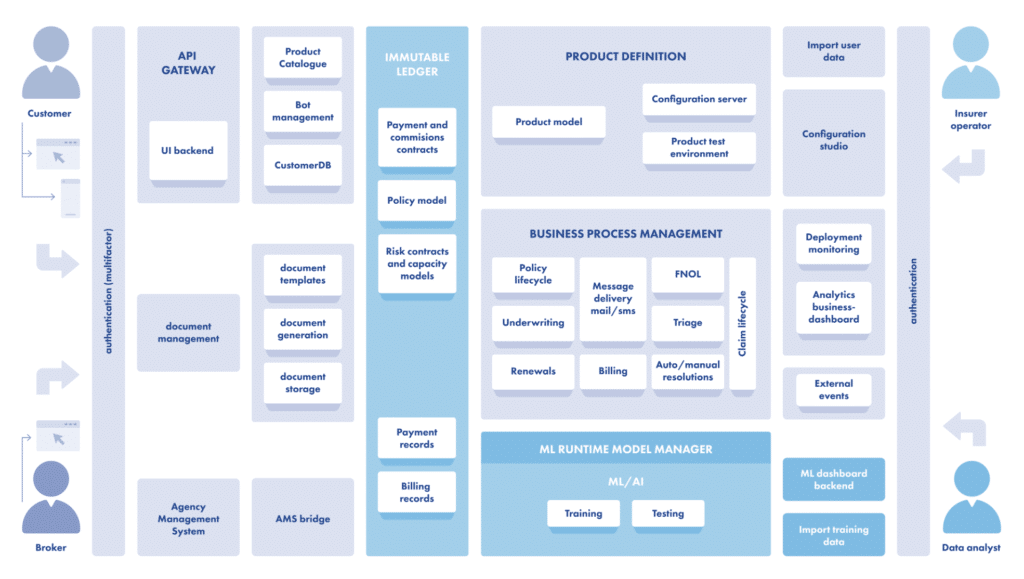

Unsere Plattform ist cloud-nativ, modular und API-first, sodass wir uns nahtlos in bestehende Kernsysteme integrieren können. In dieser Rolle fungiert Ledgertech als leistungsstarker eingebetteter Versicherungs-Enabler, der den gesamten Lebenszyklus von Policen verwaltet, Abläufe automatisiert und Vertriebspartner anbindet – ohne dass ein Kernsystem ersetzt werden muss.

Gleichzeitig ist unsere Plattform für Versicherer, die ihre Altsysteme vollständig ersetzen möchten, robust genug, um als vollständiger Ersatz für das Kernsystem zu dienen. Sie unterstützt alles von der Produktkonfiguration bis hin zur Verwaltung von Policen und Berichterstellung – und das alles mit integrierter Automatisierung und Geschwindigkeit.

Das Besondere an unserer Lösung ist, dass es nicht um alles oder nichts geht. Wir bieten Versicherern die Flexibilität, zunächst ihre Fähigkeiten zu erweitern und bei Bedarf im Laufe der Zeit zu einem vollständigen Kernsystemersatz zu skalieren. Es ist eine Transformation zu ihren Bedingungen, mit messbaren Auswirkungen vom ersten Tag an.

Warum glauben Sie, dass eingebettete Versicherungen eine grosse Chance darstellen?

Eingebettete Versicherungen sind nicht nur ein Trend – sie sind eine Antwort auf die Art und Weise, wie Menschen heute leben und einkaufen. Anstatt von den Kunden zu erwarten, dass sie sich um eine Versicherung bemühen, begegnen wir ihnen in den entscheidenden digitalen Momenten – bei der Buchung einer Reise, beim Kauf eines Telefons, beim Antritt einer Arbeitsstelle oder beim Bezahlen an der Kasse.

Dieses Modell verwandelt den eigenständigen Kauf einer Versicherung in ein reibungsloses, kontextbezogene Erlebnis. Für Versicherer bedeutet dies niedrigere Akquisitionskosten, höhere Konversionsraten und Zugang zu unterversorgten oder bisher nicht erreichbaren Kundensegmenten.

Um diese Chance in großem Massstab zu nutzen, benötigen Versicherer jedoch die richtige Infrastruktur: flexibel, schnell und auf Integration ausgelegt. Hier kommt Ledgertech ins Spiel. Wir ermöglichen es Versicherern, Versicherungen in alltägliche digitale Abläufe einzubetten – in den Bereichen Telekommunikation, Fintech, E-Commerce, betriebliche Altersvorsorge und darüber hinaus – und machen so den Schutz relevanter, zugänglicher und skalierbarer.

In einer Welt der ständigen digitalen Interaktion bieten eingebettete Versicherungen ein einfaches Versprechen: präsent, zeitnah und nützlich zu sein.

Welche Technologie wird dafür benötigt?

Die Bereitstellung eingebetteter Versicherungen in grossem Massstab erfordert eine Plattform, die so agil ist wie die Ökosysteme, in die sie eingebunden ist.

Bei Ledgertech bedeutet dies eine Cloud-native, API-gesteuerte Architektur mit vollständiger Automatisierung und umfassenden Integrationsfunktionen. Wir verwenden Docker und Kubernetes, um Skalierbarkeit und hohe Verfügbarkeit bei globalen Bereitstellungen zu gewährleisten. Unser Low-Code-/No-Code-Konfigurationsstudio ermöglicht es Geschäftsanwendern, Produkte innerhalb von Wochen statt Monaten auf den Markt zu bringen und anzupassen – ohne dabei stark auf IT-Ressourcen angewiesen zu sein.

Da sich die eingebettete Versicherung an das Kundenverhalten in Echtzeit anpassen muss, haben wir auch eine robuste Echtzeit-Datenverarbeitung, Lokalisierungsunterstützung und eine Business Process Management (BPM)-Engine integriert, die die Abläufe an den einzigartigen Ablauf jedes Produkts anpasst.

Kurz gesagt: Die Technologie hinter der eingebetteten Versicherung muss flexibel, automatisiert und ökosystemfähig sein – und genau so haben wir Ledgertech von Grund auf aufgebaut.

Sie sprechen von einem Marktpotenzial von 700 Milliarden US-Dollar für eingebettete Versicherungen. Wie sind Sie auf diese Zahl gekommen und welche Anwendungsbereiche meinen Sie?

Die Zahl von 700 Milliarden US-Dollar basiert auf einem Bericht von Research and Markets aus dem Jahr 2024, der prognostiziert, dass der Markt für eingebettete Versicherungen bis 2029 auf mehr als 703 Milliarden US-Dollar wachsen wird, was einer durchschnittlichen jährlichen Wachstumsrate von über 35 Prozent entspricht. Dies steht im Einklang mit umfassenderen Branchenanalysen von Unternehmen wie Deloitte und Bain, die eingebettete Versicherungen als einen der transformativsten Trends in diesem Sektor bezeichnen.

Dieses Marktpotenzial ergibt sich aus der Tatsache, dass eingebettete Versicherungen nicht nur die Art und Weise verändern, wie Versicherungen vertrieben werden, sondern auch, wo und wann sie angeboten werden. Durch die Integration von Versicherungsschutz in bestehende digitale Abläufe können Versicherer Schutz genau dann anbieten, wenn er relevant ist – wodurch er zugänglicher, kontextbezogener und wahrscheinlicher vom Kunden angenommen wird.

Wir sehen bereits eine starke Nachfrage in Bereichen wie der Reiseversicherung – insbesondere bei nutzungsbasierten und umlagefinanzierten Modellen – sowie beim Geräteschutz, bei der Cyberversicherung und sogar bei der Krankenversicherung, die in die Plattformen für Sozialleistungen für Arbeitnehmer integriert ist. Aber die Möglichkeiten gehen weit darüber hinaus. Bei Ledgertech haben wir auch eingebettete Lösungen für KMU, Parkversicherungen und andere branchenspezifische Anwendungsfälle unterstützt, bei denen der traditionelle Vertrieb einfach nicht zur Customer Journey passt.

Das Schöne an eingebetteten Versicherungen ist ihre Anpassungsfähigkeit. Sie sind nicht auf eine einzige Branche oder einen einzigen Vertriebskanal beschränkt – es geht darum, die Kunden dort abzuholen, wo sie sich befinden, und zwar auf eine Weise, die sich natürlich und mühelos anfühlt. Und mit der richtigen Technologie ist das durchaus machbar.

Versicherungsbroker spielen bei eingebetteten Versicherungen keine Rolle mehr. Wozu brauchen wir sie dann noch?

Wir glauben, dass Broker nach wie vor eine wesentliche Rolle spielen, insbesondere bei komplexen Sparten und Unternehmensversicherungen. Was sich ändert, ist die Art und Weise, wie sie sich engagieren. Broker, die sich anpassen – indem sie Plattformen wie unsere nutzen, um eingebettete Optionen oder personalisierte digitale Angebote anzubieten – können weiterhin von grosser Bedeutung sein. Es geht nicht um Ersatz, sondern um Weiterentwicklung.

Aus welchen Gründen erwarten Sie, dass wir einen grossen Wandel hin zu eingebetteten Versicherungen erleben werden?

Der Wandel wird durch das veränderte Verbraucherverhalten und digitale Vertriebsmodelle vorangetrieben. Die Menschen erwarten, dass Dienstleistungen nahtlos, einfach und sofort verfügbar sind – Versicherungen bilden da keine Ausnahme. In der Zwischenzeit versuchen Akteure ausserhalb der Versicherungsbranche (wie Telekommunikationsunternehmen, digitale Banken oder E-Commerce), Mehrwert zu schaffen und neue Einnahmequellen zu erschliessen. Eingebettete Versicherungen erfüllen beide Anforderungen.

Inwieweit kann das Wachstum des Marktes durch eingebettete Versicherungen beschleunigt werden?

Eingebettete Versicherungen haben das Potenzial, den gesamten Versicherungsmarkt erheblich zu vergrössern und nicht nur bestehende Geschäfte von einem Kanal auf einen anderen zu verlagern. Durch die Integration von Versicherungen in digitale Kundenreisen – wie die Buchung eines Fluges, den Kauf eines Smartphones oder die Anmeldung bei einer Plattform für Freiberufler – können Versicherer Kunden erreichen, die sonst keinen Versicherungsschutz suchen oder kaufen würden.

Laut EY könnten innerhalb der nächsten fünf Jahre mehr als 30 Prozent des weltweiten Versicherungsvertriebs auf eingebettete Kanäle verlagert werden, angetrieben durch digitale Plattformen und Ökosysteme. Besonders wirkungsvoll ist, dass eingebettete Versicherungen den Zugang zu völlig neuen Kundensegmenten ermöglichen, insbesondere in Märkten, die unterversichert sind oder von traditionellen Vertriebsmodellen übersehen werden.

Darüber hinaus schätzt Munich Re, dass eingebettete Versicherungen bis 2030 mehr als 500 Milliarden US-Dollar an Prämien für Sach- und Unfallversicherungen ausmachen könnten, und ein Grossteil davon wird auf Nettoneugeschäft entfallen, das durch kontextbezogene Echtzeit-Distribution ermöglicht wird – etwas, das traditionelle Kanäle nur schwer leisten können.

Kurz gesagt: Durch eingebettete Versicherungen wird der Zugang zu Versicherungen nicht nur erleichtert – der Kuchen wird grösser, indem Reibungsverluste beseitigt, die Relevanz erhöht und die Reichweite vergrössert werden. Für Versicherer, die das Modell frühzeitig einführen, besteht die Chance nicht nur in einem schnelleren Wachstum, sondern auch in einer breiteren Marktdurchdringung und einer stärkeren Bindung an den heutigen Digital-First-Kunden.

Die Entwicklung und der Vertrieb neuer Versicherungsprodukte dauern in der Regel 9 bis 18 Monate. Welche Probleme löst die Ledgertech-Plattform für ihre Kunden?

Die Markteinführungszeit ist einer der häufigsten Kritikpunkte, die wir von Versicherern hören – und eines der kritischsten Probleme, für deren Lösung Ledgertech entwickelt wurde.

Herkömmliche Versicherungssysteme sind oft mit langen Entwicklungszyklen, komplexen Integrationen, hohen Betriebskosten und einer begrenzten digitalen Reichweite verbunden. Die Einführung eines neuen Produkts kann über ein Jahr dauern. Darüber hinaus stehen viele Versicherer vor Herausforderungen, wenn sie versuchen, neue Lösungen in ihre Altsysteme zu integrieren.

Ledgertech bietet eine Cloud-native Low-Code-/No-Code-Plattform, die speziell für Agilität, Geschwindigkeit und nahtlose Integration entwickelt wurde. Mit unserem Produktkonfigurationsstudio können Versicherer neue Versicherungsprodukte in nur 4–6 Wochen auf den Markt bringen, nicht in 9–18 Monaten. Geschäfts- und Produktteams können ohne Programmierung entwerfen, testen und bereitstellen, wodurch die Abhängigkeit von der IT-Abteilung erheblich reduziert und die Markteinführungszeiten verkürzt werden.

Aber Geschwindigkeit ist nur der Anfang. Die Plattform lässt sich auch leicht in bestehende Kernsysteme und Drittanbieter integrieren, da sie über eine API-basierte Struktur verfügt, wodurch kostspielige Überholungen entfallen.

Wichtig ist, dass Ledgertech Versicherer in die Lage versetzt, moderne, personalisierte Versicherungsmodelle (UBI, PAYG, PHYG usw.) anzubieten, die in der heutigen digital geprägten Welt immer relevanter werden. So können Versicherer ihre Angebote an das tatsächliche Kundenverhalten anpassen – etwas, wofür ältere Plattformen nicht ausgelegt waren. In Kombination mit Echtzeit-Dateneinblicken ermöglicht dies eine intelligentere Entscheidungsfindung und schnellere Iteration.

Noch besser ist, dass Ledgertech auch die Möglichkeit bietet, kostengünstige Mikroversicherungsprodukte anzubieten, deren Einführung auf einer veralteten Infrastruktur aufgrund der hohen Entwicklungskosten im Vergleich zu den relativ niedrigen Bruttoprämien pro Police in der Regel unrentabel wäre.

Über unser globales Vertriebsnetz helfen wir Versicherern, Kunden direkt auf ihrer digitalen Reise zu erreichen, genau dann und dort, wo es am wichtigsten ist.

Kurz gesagt löst Ledgertech die beiden wichtigsten Herausforderungen, mit denen Versicherer heute konfrontiert sind: wie man schnell vorankommt, intelligent skaliert und relevant bleibt.

Worauf müssen Sie bei der Herstellung eines Produkts besonders achten?

Einer der wichtigsten Faktoren bei der Produktentwicklung ist es, sicherzustellen, dass das Versicherungsangebot zum Kundenmoment passt – und nicht nur zur Absicht des Versicherers. Mit anderen Worten: Kontextrelevanz ist der Schlüssel. Eingebettete Versicherungen funktionieren am besten, wenn das Angebot zeitnah, einfach und für den Kunden eindeutig wertvoll ist. Das bedeutet, dass Produkte entwickelt werden müssen, die auf reale Auslöser abgestimmt sind – wie das Buchen einer Reise, der Kauf eines Geräts oder die Anmeldung für einen Dienst – und nicht, dass eine generische, einheitliche Deckung angeboten wird.

Kunden denken nicht beim Aufwachen an Versicherungen – und sie suchen sie selten proaktiv. Sie kaufen sie, wenn es sich natürlich anfühlt. Deshalb erfordert ein erfolgreiches Produktdesign ein tiefes Verständnis dafür, wann, wo und wie das Produkt angeboten wird.

Dies steht in direktem Zusammenhang mit einem weiteren wesentlichen Prinzip: Beginnen Sie mit dem Vertrieb, nicht nur mit der Deckung. Wer wird das Produkt in welchem Kontext welcher Art von Kunden anbieten? Wie sieht die Customer Journey aus? Welchen Mehrwert bietet die Versicherung für das Kernangebot?

Selbst ein perfekt gestaltetes Versicherungsprodukt kann scheitern, wenn es nicht auf die digitale Reise oder die kommerziellen Anreize des Vertriebspartners abgestimmt ist. Ein vertriebsorientiertes Denken stellt sicher, dass sich das Produkt nahtlos in das Kundenerlebnis einfügt, dem Partner einen echten Mehrwert bietet und – was am wichtigsten ist – genutzt wird.

Welche Produkte stärken den Vertriebskanal wirklich?

Produkte, die auf den Kontext des Vertriebspartners abgestimmt sind. Zum Beispiel Reiseversicherungen, die über Mobilfunkanbieter oder eSIM-Anbieter angeboten werden, Geräteschutz, der in Elektronikfachgeschäften integriert ist, Kranken- und Lebensversicherungen über Plattformen für Leistungen an Arbeitnehmer oder Cyberversicherungen, die auf KMU-Plattformen zugeschnitten sind. Diese Produkte wirken natürlich und nicht aufgesetzt – und genau deshalb lassen sie sich gut verkaufen. Sie verbessern das Kernangebot des Partners und bieten dem Kunden einen echten Mehrwert, sodass alle Beteiligten davon profitieren.

Um einen Anwendungsfall für eingebettete Versicherungen zu veranschaulichen, möchte ich Sie bitten, unseren Lesern Ihre Entwicklung eines jährlichen Reiseversicherungsprodukts vorzustellen.

Eine unserer herausragenden Innovationen ist ein automatisiertes Pay-As-You-Go (PAYG)-Reiseversicherungsprodukt, das speziell für den eingebetteten Vertrieb entwickelt wurde. Die Idee ist einfach, aber wirkungsvoll: Die Versicherung wird automatisch nur dann aktiviert, wenn sich der Kunde im Ausland befindet, und zwar mithilfe von Telekommunikationsdaten oder Geolokalisierung, und deaktiviert sich bei seiner Rückkehr. Der Kunde zahlt nur für die Tage, an denen er tatsächlich verreist, und alles – von der Aktivierung bis zur Schadensmeldung – ist voll automatisiert.

Wir haben dieses Produkt bei eSIM-Anbietern und Mobilfunkbetreibern eingebettet und es so zu einem nahtlosen Bestandteil des Reiseerlebnisses gemacht. Es ist nicht nötig, Formulare auszufüllen, Reisedaten zu berechnen oder daran zu denken, den Versicherungsschutz zu aktivieren. Es handelt sich um eine Versicherung, die unauffällig im Hintergrund arbeitet – zeitnah, relevant und mühelos.

Dieses Modell bietet allen Beteiligten einen klaren Mehrwert:

- Für den Kunden bietet es Komfort, Transparenz und Fairness. Er erhält Echtzeitschutz, wenn er ihn benötigt, ohne den Aufwand oder die Kosten für ungenutzte Versicherungsleistungen.

- Für den Versicherer eröffnet es einen kostengünstigen Vertriebskanal mit hoher Konversionsrate, der durch umfangreiche Verhaltensdaten und Erkenntnisse zur nutzungsbasierten Preisgestaltung unterstützt wird.

- Für den Vertriebspartner bedeutet dies eine Stärkung seines Angebots durch einen relevanten Mehrwertdienst, eine Verbesserung der Kundenzufriedenheit und die Schaffung einer neuen Einnahmequelle bei minimalem betrieblichem Aufwand.

Dieses Produkt ist ein hervorragendes Beispiel dafür, wie eingebettete Versicherungen, wenn sie richtig eingesetzt werden, über den Verkauf von Versicherungsschutz hinausgehen – sie schaffen einen bedeutenden Mehrwert für das gesamte Ökosystem, genau dann und dort, wo er am dringendsten benötigt wird.

Lesen Sie auch: Die transformative Kraft der eingebetteten Versicherung im Zeitalter der KI

Suche:

Sponsoren: