Die Risk-!n 2025 (11. – 13. Mai 2025) war auch in diesem Jahr eine Veranstaltung, die es zu besuchen galt. Es zeigte sich, dass Rekordverluste durch Wetterextreme, wachsende Versicherungslücken und steigende Erwartungen an Unternehmen, sich die Versicherungsbranche als strategischer Partner im Umgang mit Klimarisiken neu positioniert.

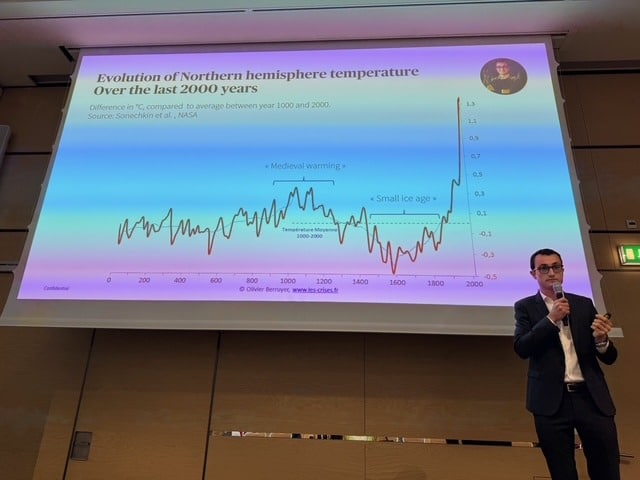

Der Klimawandel ist keine abstrakte Gefahr mehr, sondern bittere Realität. 368 Milliarden US-Dollar betrugen die wirtschaftlichen Verluste durch Naturkatastrophen im Jahr 2024. Diese Zahl nannte Dom Probyn vom Climate Risk Advisory Team bei Aon und ergänzte: «Es geht nicht nur um das Wetter, sondern um eine neue Dynamik globaler Risiken, getrieben von Urbanisierung, Ressourcenknappheit und ökonomischer Komplexität.»

2024 war das heisseste Jahr seit Beginn der Aufzeichnungen – und gehört zu den sechs teuersten Naturkatastrophenjahren weltweit. Die Kosten für Unternehmen steigen ebenso wie regulatorischer Druck und gesellschaftliche Erwartung.

Die grosse Lücke: 60 Prozent sind nicht versichert

Eine Zahl sorgt für besondere Aufmerksamkeit: Nur rund 40 Prozent der wirtschaftlichen Verluste waren versichert. Damit bleiben 60 Prozent der Schäden ungedeckt, was eine gefährliche «Protection Gap» bedeutet. Für Versicherer wie Aon ist dies ein Handlungsauftrag. Denn diese Lücke zeigt nicht nur fehlende Absicherung auf, sondern auch enormes Potenzial für präventive und datenbasierte Risikomanagementlösungen.

Mehr als Policen: Versicherer als Datenlieferanten und Risikoberater

Die Versicherungsbranche hat jahrzehntelange Erfahrung mit Wetterrisiken – und eine der weltweit umfangreichsten Klimadatenbanken. Aon etwa veröffentlicht jährlich den Bericht «Climate and Catastrophe Insight», der zu den Standardwerken der Branche gehört. «Wenn Sie wirklich verstehen wollen, was in Sachen Klima passiert – dann lesen Sie diese Zahlen. Sie zeigen, wo wir stehen“» so Probyn.

Die Rolle der Versicherer wandelt sich damit von Schadenregulierern zu strategischen Risikopartnern. Unternehmen profitieren zunehmend von Tools wie Risikomodellen, Szenarioanalysen und Standortbewertungen, die über klassische Versicherungsleistungen hinausgehen.

Der neue Risikomix: Klima trifft auf Urbanisierung und Lieferketten

Besonders deutlich wird die neue Risikodynamik bei konvektiven Stürmen. Diese «Sommergewitter 2.0» – wie sie Morgan Richoz, Senior Consultant Engineer, bei FM Global nannte, sind heftiger, häufiger und unberechenbarer. «Ein und dieselbe Region kann heute mit 12 Prozent mehr Niederschlag bei einem Gewitter rechnen als noch vor 100 Jahren», erklärte er unter Verweis auf den Clausius-Clapeyron-Effekt. Die Folge: Blitzschäden, Überschwemmungen und Totalausfälle von Infrastrukturen nehmen rasant zu.

FM Global dokumentierte etwa das Gewitter vom 21. Juni 2024 in Graubünden, das binnen drei Stunden mehr als 120 Millimeter Niederschlag brachte, mehrere Todesopfer forderte und die A13 für Wochen lahmlegte.

Klimarisiko als Teil jeder Investitionsentscheidung

Unternehmen sind gefordert, Klimarisiken nicht nur zu beobachten, sondern in jede Investitions- und Standortentscheidung zu integrieren. Ob Fabrikneubau, Lieferkette oder Kapitalanlage, das Klima wird zunehmend zum wirtschaftlichen Risikofaktor. Für Probyn ist klar: «Klimarisiken sind keine isolierte Bedrohung – sie sind eng mit anderen Risiken verwoben. Deshalb müssen sie strategisch gedacht und verankert werden.»

Binci Heeb

Lesen Sie auch: Risk-!n: Das Ereignis für Risikomanagement

Suche:

Sponsoren: