Wachstum galt lange als Selbstläufer der modernen Wirtschaft, die von Innovation, Produktivität und realen Chancen getragen wurde. Doch diese Logik hat sich leise umgekehrt: Heute braucht jeder Fortschritt mehr Schulden, mehr Stützung und mehr Systemeingriffe. Der Artikel zeigt, warum wir die falschen Kennzahlen betrachten, wie sich die Dynamik seit den 1970er-Jahren verschoben hat und weshalb Staaten ein Mittel besitzen, das Unternehmen nicht haben: Sie können den Wert des Geldes selbst verändern.

Während des grössten Teils der modernen Wirtschaftsgeschichte schien Wachstum fast unvermeidlich. Es wurde nicht hinterfragt. Es wurde einfach beobachtet. Kapital floss in Fabriken und Eisenbahnen, nicht weil es musste, sondern weil die Chancen offensichtlich waren. Die Stahlproduktion stieg, Energie wurde reichlich verfügbar, die Logistik verband Märkte, die zuvor nie miteinander interagiert hatten. Die Produktivität verbesserte sich nicht nur, sie veränderte die Wirtschaftslandschaft auf eine Weise, die sichtbar, messbar und vor allem intuitiv war.

Schulden gab es natürlich. Die gibt es immer. Aber sie folgten gehorsam. Sie kamen nach der Chance, nicht davor. Sie finanzierten die nächste Expansion, anstatt die letzte zu stützen. Sie waren ein Werkzeug, keine Voraussetzung.

Das System bewegte sich aus eigener Kraft vorwärts. Und weil es sich so natürlich vorwärts bewegte, kamen wir zu der Überzeugung, dass diese Dynamik dauerhaft sei. Dass sie in gewisser Weise der Normalzustand der Welt sei.

Diese Dynamik hat sich still und leise umgekehrt.

Nicht abrupt. Nicht auf eine Weise, die Schlagzeilen oder Krisensitzungen auslösen würde. Aber langsam, fast höflich, haben sich die zugrunde liegenden Mechanismen verschoben. Das Wachstum ist in den Diagrammen immer noch zu sehen. Die Volkswirtschaften wachsen weiterhin, Quartal für Quartal. Prognosen werden weiterhin erstellt, revidiert und diskutiert. Die Sprache des Fortschritts bleibt intakt.

Aber etwas Tieferes hat sich verändert. Jeder Wachstumsschritt erfordert nun ein schwereres finanzielles Gerüst. Was einst organisch entstand, braucht nun Unterstützung. Was einst von selbst an Fahrt gewann, erfordert nun Eingriffe, um das Tempo aufrechtzuerhalten.

Der Preis steigt. Die Stützbalken vermehren sich. Und irgendwo unter der Oberfläche nimmt eine leise Frage Gestalt an:

Wie lange kann das noch so weitergehen, bevor das Gerüst zur Struktur selbst wird?

Wir haben das Falsche gemessen

Ein Grund dafür, dass dieser Wandel weitgehend unbemerkt geblieben ist, liegt darin, dass wir ihn durch die falsche Brille betrachtet haben. Wir verlassen uns weiterhin auf die Schuldenquote als zentrales Mass für die Tragfähigkeit eines Staates. Sie taucht in Berichten, Reden und Marktkommentaren mit fast ritueller Regelmässigkeit auf.

Aber das BIP ist kein Einkommen. Das BIP ist alles. Es ist Produktion im weitesten Sinne – Konsum, Investitionen, Staatsausgaben und Exporte. Es ist eine Gesamtsumme von Aktivitäten, kein Mass für Kontrolle.

Schulden werden jedoch nicht durch Aktivitäten bedient. Sie werden durch Zugang bedient. Regierungen tilgen ihre Verbindlichkeiten nicht mit dem, was eine Wirtschaft produziert, sondern mit dem, was sie aus ihr herausholen können: Steuern, Sozialabgaben, Zölle und andere wiederkehrende Einnahmen.

Dieser Unterschied ist subtil. Aber sobald man ihn erkannt hat, ist er schwer zu ignorieren. Ein Unternehmen wird nicht allein anhand seines Gesamtumsatzes bewertet. Es wird anhand der Barmittel bewertet, die es zur Bedienung seiner Verbindlichkeiten einsetzen kann. Das Äquivalent für ein Land ist nicht das BIP. Es ist das Staats-Einkommen.

Richtet man den Blick darauf, beginnt sich die Erzählung zu verändern, nicht dramatisch, aber doch beunruhigend.

Die langsame Verschiebung wird sichtbar

Zunächst sind die Zahlen nicht alarmierend. Sie verändern sich allmählich. Sie passen sich an. Sie scheinen überschaubar. Betrachtet man sie jedoch über Jahrzehnte statt über Quartale hinweg, wird das Muster deutlicher.

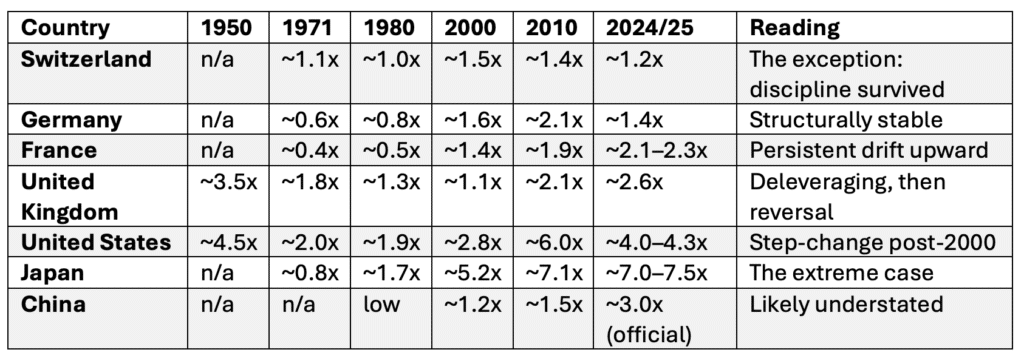

Schulden/Staatseinnahmen (Gesamtstaatseinnahmen)

Die Entwicklung ist nicht chaotisch. Sie ist zielgerichtet. Die Verschuldung ist stetig über das hinausgewachsen, was Regierungen realistisch einnehmen können. Nicht explosionsartig, nicht dramatisch, sondern beharrlich.

Und Beharrlichkeit ist in Systemen wie diesen wichtiger als Geschwindigkeit. Einige Länder leisteten Widerstand. Die Schweiz tat dies still, fast unsichtbar, ohne grosse Ankündigungen oder Ambitionen. Deutschland folgte bis zu einem gewissen Grad einem ähnlichen Weg: zurückhaltend, besonnen und vorsichtig.

Andere taten dies nicht. Und dann ist da noch Japan. Japan sitzt nicht einfach am Rande des Systems. Es agiert jenseits davon. Es zeigt, was passiert, wenn Beschränkungen nicht durchbrochen, sondern allmählich aufgelöst werden. Wenn jede Verschiebung einer Anpassung zur Rechtfertigung für die nächste wird.

Irgendwann fungieren die Zahlen nicht mehr als Warnungen. Sie werden zu Beschreibungen eines neuen Gleichgewichts.

Der Moment, in dem sich das System veränderte

Diese Entwicklung entstand nicht isoliert. Es gibt einen subtilen Punkt in Echtzeit, im Nachhinein offensichtlich, an dem sich die Entwicklung verschiebt. Dieser Punkt liegt in den frühen 1970er Jahren.

Im August 1971 schloss die USA das Goldfenster. Der Dollar, der bis dahin – wenn auch unvollkommen – an etwas Externes gebunden war, wurde von dieser Beschränkung befreit. Damals wurde dieser Schritt als vorübergehend dargestellt.

Er wurde nie rückgängig gemacht. Fünf Jahre später formalisierten die Jamaika-Abkommen, was bereits Realität geworden war: ein Währungssystem, das nicht mehr an einen physischen Anker gebunden war, sondern an politische Entscheidungen. Von diesem Moment an stieg die Verschuldung nicht einfach nur an.

Sie wurde flexibler. Und Flexibilität sorgt zwar kurzfristig für Stabilität, führt aber auf längere Sicht tendenziell zu immer grösseren Folgen.

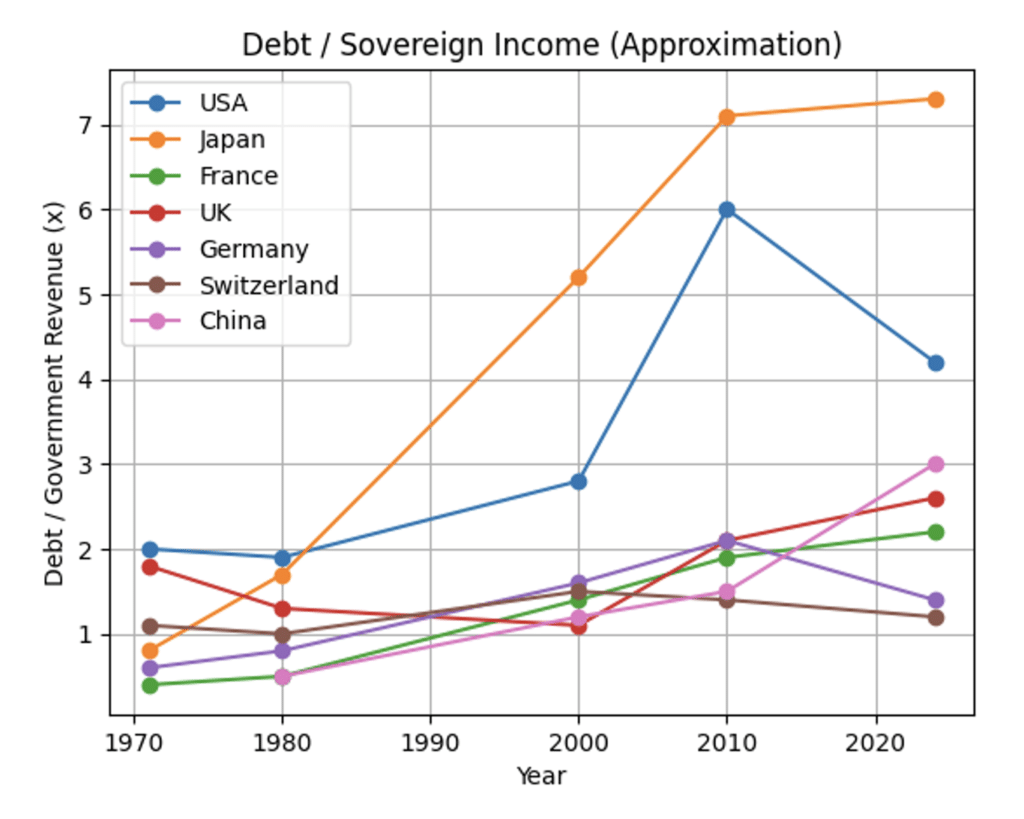

Schulden/Staatseinnahmen (1950–2025)

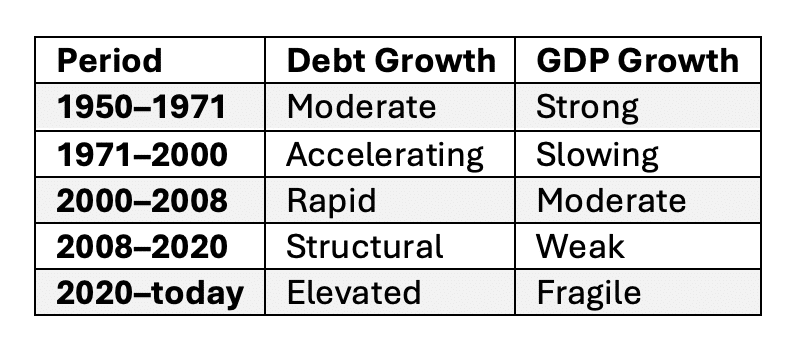

Mehr Schulden, weniger Wachstum

Was folgte, war kein Zusammenbruch. Es war etwas Subtileres. Die Schulden wuchsen weiter. Das Wachstum setzte sich ebenfalls fort. Eine Zeit lang schienen beide im Einklang zu stehen. Doch langsam veränderte sich ihr Verhältnis.

Schuldenwachstum vs. BIP-Wachstum

Zunächst ist die Kluft schmal. Dann weitet sie sich. Schliesslich bestimmt sie das System. Die Verschuldung beschleunigt sich. Das Wachstum verlangsamt sich. Und der Unterschied zwischen beiden wird zum Raum, in dem sich Fragilität ansammelt.

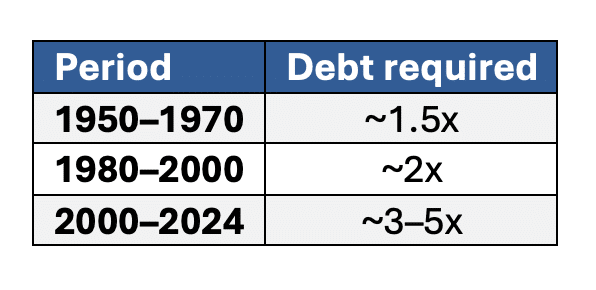

Der Preis für eine Wachstumseinheit

Dies führt zu einer Frage, die selten direkt gestellt wird: Nicht, wie viel Schulden es gibt, sondern was sie bewirken.

Grenzkosten des Wachstums

(Zusätzliche Schulden, die für 1 Einheit BIP-Wachstum erforderlich sind)

Jede neue Einheit der Verschuldung bringt nun weniger reales Wachstum als die vorherige. Das System läuft noch. Aber es läuft nicht mehr effizient. Was einst das Wachstum verstärkte, gleicht nun dessen Fehlen aus.

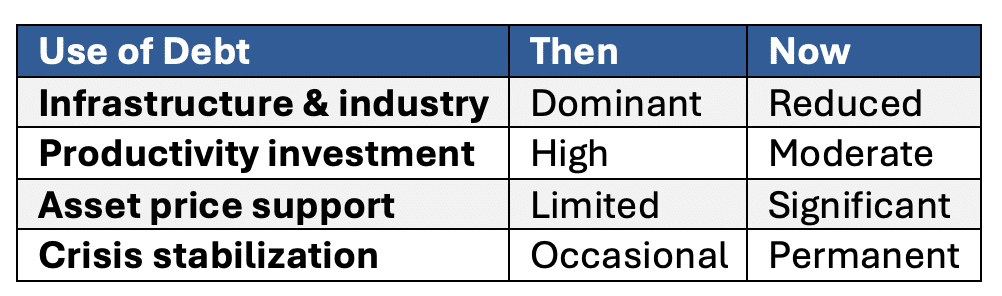

Der Zweck hat sich geändert

Und damit hat sich auch die Natur der Verschuldung selbst gewandelt.

Verwendung von Schulden im Laufe der Zeit

Schulden bauen nicht mehr die Zukunft auf. Sie erhalten die Gegenwart. Das Gerüst, einst nur vorübergehend, ist dauerhaft geworden.

Warum es immer noch funktioniert

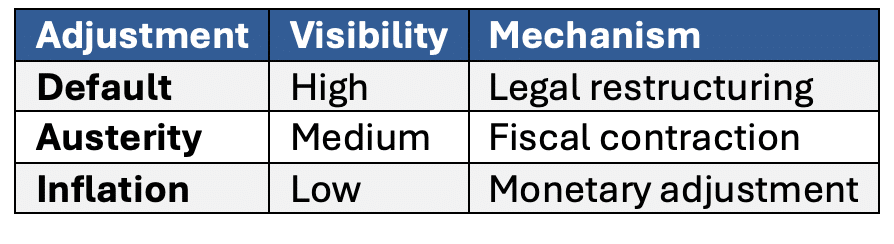

Und doch, trotz alledem, läuft das System weiter. Kein Zusammenbruch. Kein endgültiger Bruch. Denn staatliche Systeme funktionieren nach anderen Regeln. Ein Unternehmen stösst an seine Grenzen und wird zur Abwicklung gezwungen. Die Märkte sorgen für Disziplin. Bilanzen werden geschlossen. Ein Staat agiert anders. Er behält ein letztes Instrument in der Hand. Er kann den Wert der Einheit ändern, in der seine Verpflichtungen gemessen werden.

Die Anpassungsmechanismen

Die Geschichte ist in diesem Punkt eindeutig. Die am wenigsten sichtbare Option ist diejenige, die am häufigsten gewählt wird. Nicht weil sie optimal ist. Sondern weil sie politisch, sozial und institutionell überlebensfähig ist.

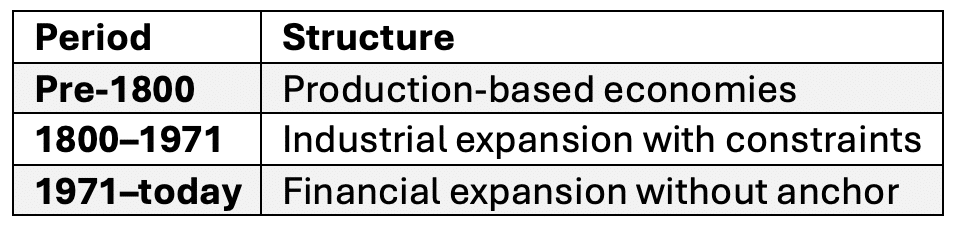

Die Klammer

Auf einen längeren Zeitraum betrachtet, nehmen die letzten zwei Jahrhunderte eine andere Form an. Weniger eine gerade Linie. Eher eine Klammer. Während des grössten Teils der Menschheitsgeschichte lag der wirtschaftliche Schwerpunkt anderswo. Der Aufstieg des Westens war aussergewöhnlich, aber nicht unbedingt von Dauer. Er beruhte nicht nur auf der Industrialisierung, sondern auf etwas weniger Sichtbarem: der Fähigkeit, Schulden ohne unmittelbare Konsequenzen auszuweiten.

Wirtschaftsstruktur im Zeitverlauf

Schulden begleiteten diesen Zeitraum nicht. Sie stützten ihn.

Fazit

Wir neigen immer noch dazu, Schulden als vorübergehende Abweichung zu betrachten, als etwas, das sich aufbaut, einen Höhepunkt erreicht und schliesslich korrigiert wird. Doch im letzten halben Jahrhundert haben sie eine andere Rolle gespielt. Sie hat es ermöglicht, dass das Wachstum weiterging, selbst als seine zugrunde liegenden Triebkräfte schwächer wurden.

Und da die Verschuldung schneller steigt als das Einkommen und jede neue Einheit weniger Output erzeugt, bricht das System nicht auf die dramatische Weise zusammen, die wir erwarten.

Es passt sich an. Langsam. Leise. Beharrlich. Ein Unternehmen in dieser Lage gerät schliesslich in Zahlungsverzug. Ein Staat tut dies selten. Er ändert einfach den Wert des Geldes. Und wenn diese Anpassung kommt, wird sie nicht angekündigt. Sie wird einfach geschehen.

Eric Lefebvre

Lesen Sie auch: Wenn Modelle versagen: Der stille Tod der Wirtschaftswissenschaften

Suche:

Sponsoren: