Die IVW-Jahrestagung 2026 im Kunsthaus Zürich stellte eine unbequeme Frage ins Zentrum: Hält die Versicherungsbranche ihr Kernversprechen, das Unvorhergesehene beherrschbar zu machen, noch ein? Die Antwort fiel differenziert aus. Und unbequem.

Dass die Jahrestagung des Instituts für Versicherungswirtschaft ISG-HSG erneut an einem unkonventionellen Ort stattfand, war kein Zufall. «Die andere Tagung», so das selbstgewählte Motto, sucht bewusst Umgebungen, die zum Nachdenken einladen und weg vom Alltagstrott führen. Der Vortragssaal des Kunsthauses Zürich erwies sich als geeigneter Rahmen für eine Diskussion, die tief in die Systemfragen der Branche vorstiess: Wo versagt der Markt? Wo ist der Staat gefragt? Und was können Versicherer selbst tun?

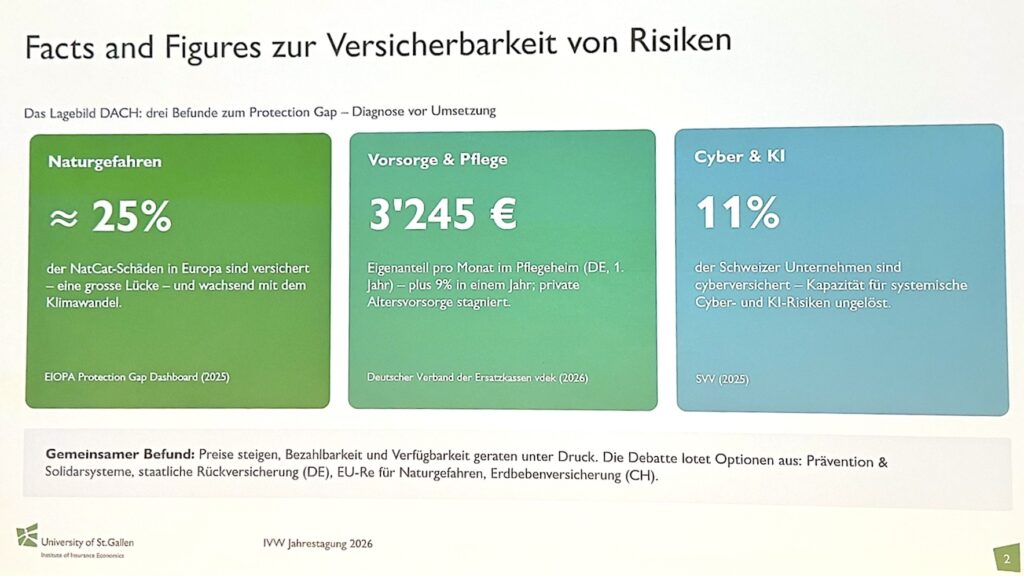

25 Prozent: eine ernüchternde Zahl

Den Einstieg markierten drei Zahlen, die das Tagungsthema «Protection Gap» scharf konturierten. Nur 25 Prozent der durch Naturkatastrophen verursachten Schäden in Europa sind versichert. Der Rest trifft Bürgerinnen und Bürger, Unternehmen und öffentliche Haushalte ohne Puffer. Carlos Giuné, Leiter Nachhaltigkeit bei EIOPA, der europäischen Versicherungsaufsichtsbehörde, legte per Videoschaltung aus Frankfurt dar, dass diese Lücke nicht stagniert, sondern wächst. Und sie trifft besonders jene am härtesten, die ohnehin am wenigsten Ressourcen haben, um sich zu schützen.

Guiné verwies auf das EIOPA-Dashboard zur Naturgefahrendeckung, das seit 2022 länderspezifische Vergleichszahlen für die EU-Mitgliedstaaten bereitstellt und zumindest Awareness geschaffen hat. Mehrere europäische Länder, darunter Italien, Griechenland und Portugal, haben inzwischen Debatten über verpflichtende Deckungsmodelle angestossen. Deutschland diskutiert lebhaft. Für Schweizer Verhältnisse klingt das vertraut.

Auf der Nachfrageseite identifizierte EIOPA mehrere Treiber der Unterversicherung: fehlendes Risikobewusstsein, die Erwartung staatlicher Entschädigung im Schadensfall sowie mangelndes Vertrauen in die Versicherungswirtschaft. Das Konzept des «Impact Underwriting», wonach Versicherungsverträge präventives Verhalten aktiv belohnen sollen, stand als möglicher Ansatz im Raum, wurde von Nicolas Jeanmart von Insurance Europe jedoch mit einem pragmatischen Vorbehalt versehen: Die finanziellen Anreize für Privatpersonen seien im Verhältnis zu den Investitionskosten oft schlicht zu gering.

DACH: drei Länder, drei Entwicklungsstände

Das anschliessende Podiumsgespräch legte die Unterschiede im deutschsprachigen Raum schonungslos offen. Österreich kämpft mit einem politischen Hemmschuh, den Christian Eltner vom Versicherungsverband Österreich pointiert beschrieb: Solange der Staat nach Hochwasserereignissen mit Katastrophenfondsmitteln einspringt und deren Ausschüttung je nach Wahlzeitpunkt variiert, entsteht kein Druck für eine privatwirtschaftliche Versicherungslösung. Das Modell sei ökonomisch dysfunktional, politisch aber schwer aufzubrechen.

Deutschland ist weiter. Es gibt einen Vorschlag für eine Pflichtversicherung gegen Elementarschäden, der im Regierungsprogramm verankert ist. Aktuarin Monika Sebold-Bender (Marco International Insurance) wies jedoch darauf hin, dass eine Einheitsprämie den falschen Anreiz setzt: Prävention und Eigenverantwortung würden untergraben, wenn das Risiko preislich eingeebnet wird. Die richtige Lösung, so ihr Plädoyer, ist eine risikogerechte Tarifierung mit sozialem Ausgleich über staatliche Mittel, also nicht über den Preismechanismus der Versicherung selbst.

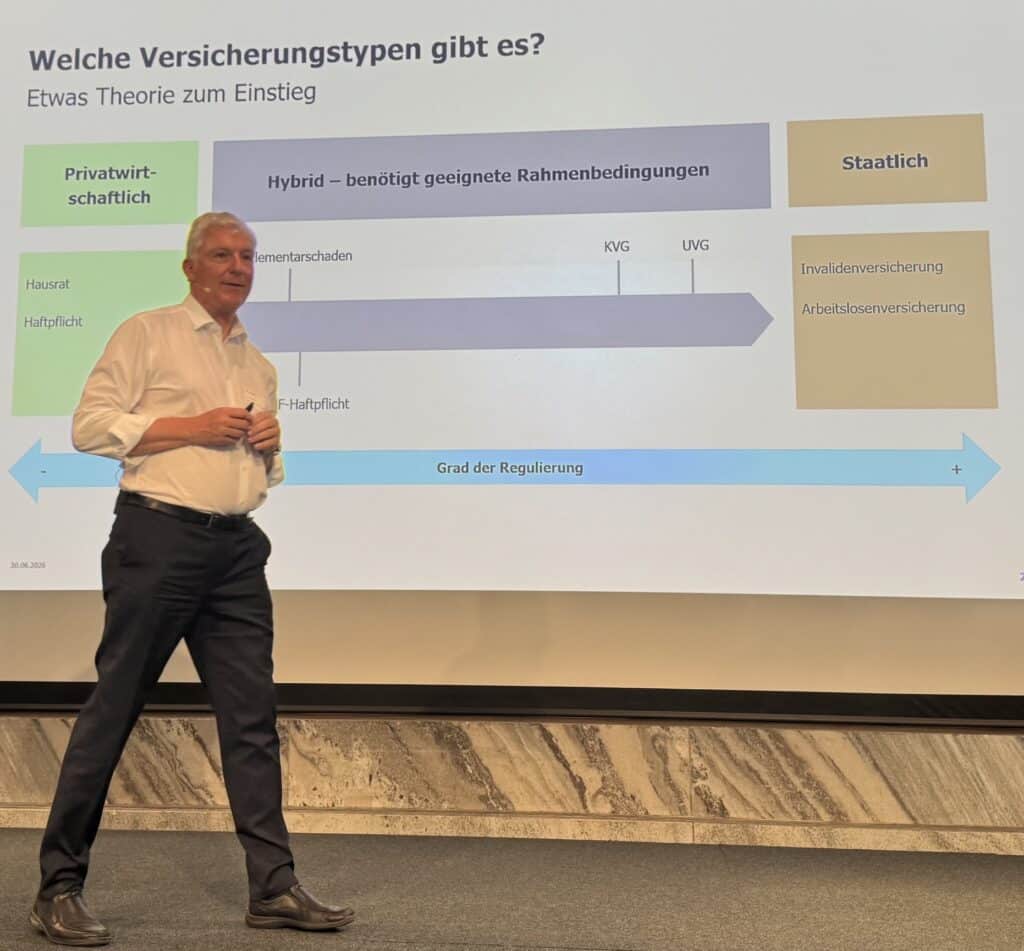

Die Schweiz hat das Problem der Elementarschadenversicherung durch ein Obligatorium in 22 von 26 Kantonen und die hohe Durchdringung in den übrigen weitgehend gelöst. Eine Lücke bleibt: das Erdbeben. Dr. Lukas Summermatter, Direktor der Gebäudeversicherung Kanton St. Gallen und Prof. Dr. Hato Schmeiser vom IVW-HSG waren sich einig, dass das Risiko prinzipiell versicherbar wäre. Das Hauptproblem ist nicht Kapazität, sondern Bewusstsein.

Cyber: 89 Prozent Wachstumsmarkt

Urs Arbter, Direktor des Schweizerischen Versicherungsverbands SVV, servierte die wohl einprägsamste Zahl des Nachmittags: 89 Prozent der Schweizer KMU haben keine Cyberversicherung. Das sei, so Arbter mit bewusst positivem Spin, kein Desaster, sondern ein Wachstumsmarkt. Nur wo Risiken bestehen, entsteht Bedarf. Nur wo neuen Risiken auftauchen, gibt es Wachstumspotenzial.

Der Workshop-Block zum Thema Cyber und KI vertiefte das Bild. Auf der Angebotsseite mangelt es nicht an Produkten, sondern an Zugänglichkeit. Ein fünf-Mann-Handwerksbetrieb kann kaum Patch-Management-Anforderungen erfüllen. Was er braucht, ist ein Aktionsplan für den Ernstfall und einen Versicherer, der bereit ist, diesen Betrieb zu begleiten und nicht nur abzusichern. Das Schlagwort «Protection as a Service» fiel mehrfach.

Samuel Staubli von der Zürich Versicherung verwies auf zehn Kernkontrollen, die gemeinsam mit der Branche identifiziert wurden und eine hohe Risikoabdeckung ermöglichen sollen. Digitale Tools, KI-gestützte Risikoanalysen und eingebettete Versicherungslösungen, wie die gemeinsam mit UBS aufgebaute Strecke, zeigen, dass der Markt in Bewegung ist. Aber die Schritte bleiben klein gemessen am Potenzial.

Das systemische Risiko bei Cyber, also der Kumulschaden, der entsteht, wenn ein Angriff eine ganze Infrastruktur lahmlegt, bleibt das schwer lösbare Kernproblem. Ohne Public-Private-Partnerships, so der Konsens, lässt sich dieses Risiko langfristig nicht privatwirtschaftlich alleine tragen.

Pflege: die eigentliche demografische Bombe

Die Nachmittagsworkshops zur Vorsorge und Pflege berührten jenes Thema, das am härtesten zu greifen ist. Nicht die AHV, nicht die zweite Säule, sondern die Langzeitpflege ist aus Sicht mehrerer Referenten die grösste ungelöste Finanzierungsfrage der Schweiz. 85.000 Menschen beziehen heute Ergänzungsleistungen im Pflegeheim. Bis 2040 werden es nach Projektionen rund 140.000 sein.

Urs Arbter brachte die Krux auf den Punkt: Die Ergänzungsleistung als staatliches Auffangnetz verhindert de facto die Entstehung eines Pflegeversicherungsmarkts, weil sie die individuelle Notwendigkeit zur Vorsorge aufhebt. Gleichzeitig steht ausser Frage, dass dieses Netz sozial notwendig ist. Einen einfachen Ausweg gibt es nicht.

Lukas Kienast von der AXA lieferte aus der Praxis einen bemerkenswerten Befund: Die Akzeptanz wertschriftenorientierter Vorsorgeprodukte lässt sich durch klügeres Produktdesign und bessere Beratung signifikant steigern, ohne die Risikotoleranz der Kundinnen und Kunden zu überdehnen. Weniger Garantie-Rhetorik, einfachere Produktarchitektur, verständlichere Sprache. Der Anteil der Vorsorgegelder in Aktien bei AXA liegt heute bei 63 Prozent. Vor sieben Jahren wollten 60 Prozent der befragten Kunden keine Aktien. Fazit: Beratung wirkt.

Von der Diagnose zur Umsetzung

Das Tagungsmotto war Programm: nicht im Abstrakten verweilen, sondern Hebel identifizieren. Drei zogen sich als roter Faden durch den Tag: Risikotransparenz und Prävention, Produktgestaltung und Marktentwicklung, Nachfrageaktivierung und Vertrauen.

Was bleibt, ist ein gemischtes Bild. Die Schweiz ist im DACH-Vergleich gut aufgestellt, aber keineswegs fertig. Erdbeben ungedeckt, Cyber massiv unterversichert, Pflege systemisch ungelöst. Die Branche kann und muss mehr tun. Aber sie kann es nicht allein. Der Tag im Kunsthaus hat gezeigt: Denken ist erlaubt und wird dringend benötigt.

Binci Heeb

Lesen Sie auch: KI in der Vorsorge: Effizienzmaschine mit Verantwortung

Suche:

Sponsoren: