Im Schweizer KMU gilt die D&O-Versicherung heute als Standard. Was niemand erklärt: Die Police schützt vor dem Schaden. Nicht vor dem, was den Schaden auslöst.

Vor zwanzig Jahren war die D&O-Versicherung Nischenware für börsenkotierte Konzerne. Heute ist sie Basisschutz im Schweizer KMU-Markt, branchenübergreifend.

Der Druck dahinter ist messbar: Steigende Insolvenzen, schärfere Regulierung, eine FINMA, die nicht mehr warnt, bevor sie handelt. Wer im Baugewerbe, Detailhandel, in der Hotellerie oder im B2B-Bereich führt, sitzt auf einer Haftungsposition, die sich in den letzten zehn Jahren mehrfach verschärft hat.

Global führt der Finanzsektor den D&O-Markt mit rund 30 Prozent des Gesamtvolumens an. Mehr Regulierung, mehr bewegte Summen, mehr persönlich Exponierte. Der entscheidende Wachstumsimpuls liegt nicht im Finanzsektor, sondern im KMU. Und dort verstehen viele noch nicht, wen die Police tatsächlich schützt.

Im Klagefall: Der CFO war es. Fast immer.

Eine D&O-Police schützt alle gegenwärtigen, ehemaligen und zukünftigen Organmitglieder sowie leitende Angestellte. Klingt umfassend. Auf dem Papier stimmt das.

In der Realität sieht die Risikoverteilung schärfer aus.

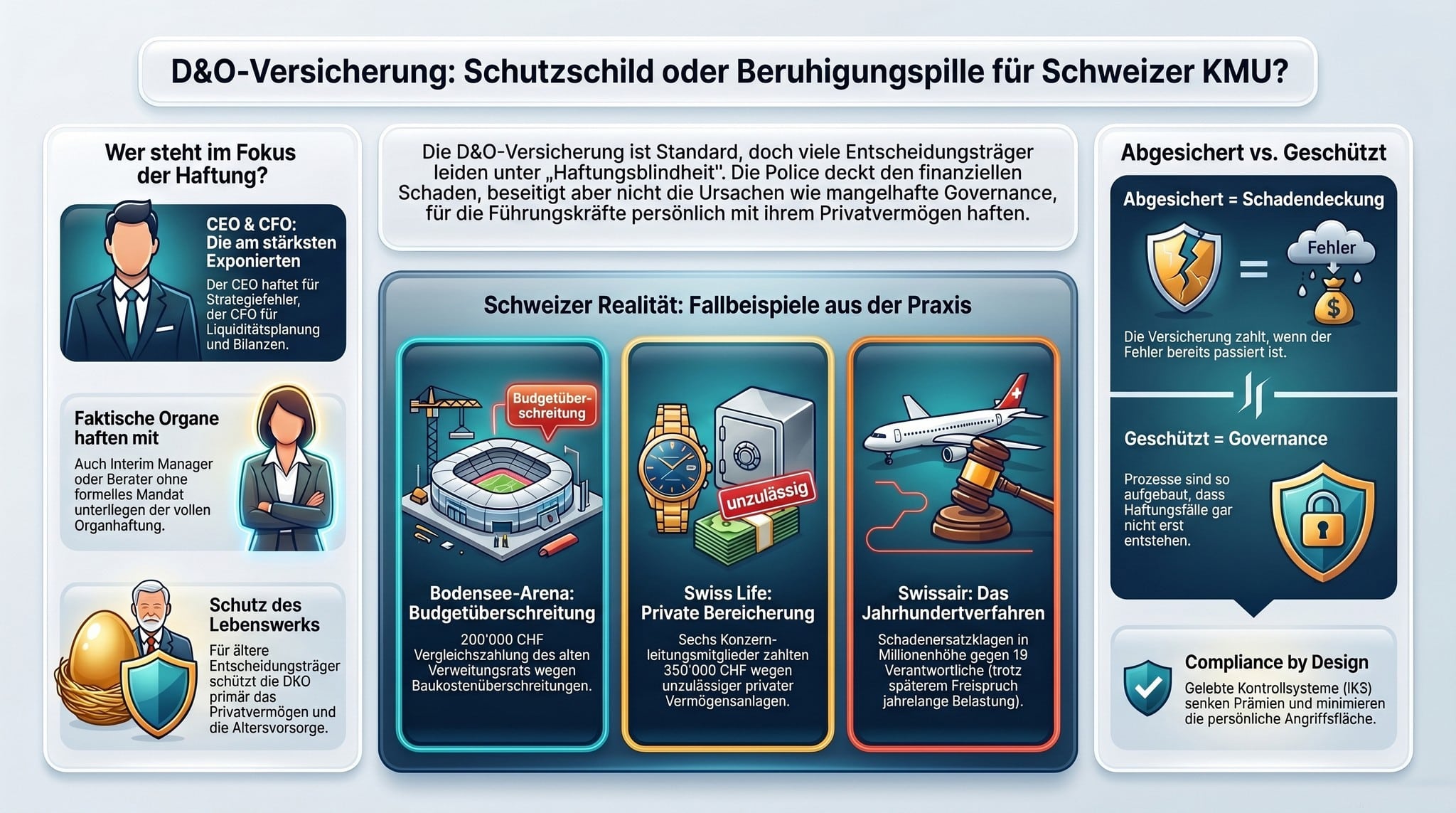

Der CEO haftet bei strategischen Fehlentscheidungen und mangelhafter Organisation. Der CFO ist der am zweithäufigsten exponierte Manager. Warum? Fehlerhafte Bilanzen, falsche Liquiditätsplanung, im Insolvenzfall (Insolvenzverschleppung) automatisch im Fokus oder Management-Entscheidungen auf Basis von falschen oder mangelhaften Marktanalysen (M&A).

Verwaltungsratspräsident und Audit-Committee-Mitglieder haften nicht für das, was sie getan haben, sondern für das, was sie nicht verhindert haben.

CISO und CIO geraten durch NIS-2, das revidierte Datenschutzgesetz (DSG) und DORA zunehmend in persönliche Haftung. Nicht die Institution. Sie persönlich.

Die Police deckt das gesamte Spektrum. Aber sie verändert nicht, dass dieses Spektrum existiert.

Das Mandat, das keiner unterschrieben hat

Hier liegt eine Lücke, die selbst gut informierte Verwaltungsräte übersehen.

Moderne D&O-Policen decken nicht nur klassische Organmitglieder. Sie decken auch faktische Organe: Personen, die ohne formelles Mandat massgeblich und lenkend in die Geschäftsführung eingreifen. Berater. Interim Manager. Projektverantwortliche mit de-facto-Entscheidungsgewalt.

Wer als Interim CEO, CFO oder COO tatsächliche Führungsentscheidungen trifft, haftet rechtlich wie ein eingetragenes Organ. Unabhängig vom Vertragstext.

Der gesetzliche Rahmen dahinter ist breiter als ein Paragraph. OR 716a definiert die unübertragbaren Aufgaben des Verwaltungsrats. OR 717 begründet die persönliche Sorgfaltspflicht. Für regulierte Institute kommen FINMA-Regulierung, GwG und DORA hinzu. Jedes Regelwerk schafft eine eigene Haftungsebene.

«Faktisches Organ» ist kein Graubereich. Schweizer Recht mit präziser Haftungsfolge. Beispiele:

Mehrere Hundert Millionen Franken Schadenersatzklagen stehen im Zusammenhang mit dem grössten und bekanntesten Nachlassverfahren in der Geschichte der Schweizer Wirtschaft. 19 Personen, darunter ehemalige Verwaltungsräte, die Konzernchefs und Mitglieder der Geschäftsleitung, erhielten Anklagen. Am 7. Juni 2007 wurden alle Angeklagten vollumfänglich freigesprochen.

Die Kosten für den Umbau der Eissporthalle im Jahr 2000 beliefen sich am Ende auf 12 Mio. Franken, obwohl lediglich ein Budget von 9 Mio. Franken vorgesehen war. Daraufhin wurde der gesamte Verwaltungsrat ausgewechselt. 2003 erhob der neue Verwaltungsrat Haftungsansprüche gegen das frühere Gremium und den verantwortlichen Architekten. Der Vergleich kostete den Architekten 400’000 Franken und den alten Verwaltungsrat 200’000 Franken.

Sechs ehemalige Mitglieder der Konzernleitung müssen 350’000 Franken zahlen, weil sie die konzerneigene Beteiligungsgesellschaft LTS für persönliche Vermögensanlagen mitbenutzt hatten.

Aus meiner Praxis:

Bei einem Interim-Mandat (inhabergeführte KMU) stand die Optimierung der Governance im Fokus. Aufgabe: tiefere, detailliertere Prüfebenen des bestehenden Compliance Management Systems (CMS). Ergebnis: Steigerung der Transparenz von bestehenden Schlüsselprozessen unter anderem durch Neudefinition oder Erweiterung von Schlüsselprozessen.

Danach zeigte die Risikoanalyse Lücken im bestehenden Versicherungsschutz auf. Abgleich der Allgemeinen Versicherungsbedingungen (AVB) mit dem neuen Risikoprofil. Folge: die Anpassung der D&O-Police und Erweiterung, was dank des optimierten IKS zu massgeschneiderten und günstigeren Konditionen realisiert werden konnte.

Das Alter rechnet mit. Meistens unbemerkt.

Schweizer CEOs grosser Unternehmen sind heute im Durchschnitt 56 Jahre alt. Drei Jahre älter als noch 2010. Der Anteil der über 70-jährigen Entscheidungsträger in Schweizer Führungsetagen hat sich in zehn Jahren verdoppelt: von drei auf sechs Prozent.

Das klingt nach einer Governance-Nebenlage. Es ist eine Haftungshauptlage.

Wer mit 68 Jahren im Verwaltungsrat sitzt, schützt mit der D&O-Versicherung nicht das Unternehmen. Er schützt sein Lebenswerk: die Altersvorsorge, das private Vermögen, den Ruf über Jahrzehnte. Eine Klage trifft nicht die juristische Person. Sie trifft den Menschen dahinter.

Eine erhebliche Altersdiskrepanz zwischen CEO und Verwaltungsratspräsident gilt statistisch als Governance-Risikofaktor. Versicherer preisen es ein. Der Broker, der dieses Gespräch führt, führt kein Versicherungsgespräch. Er führt ein Governance-Gespräch.

HAFTUNGSBLINDHEIT ist die eigentliche Diagnose

Die entscheidende Frage ist nicht: «Haben wir eine D&O-Police?» Die entscheidende Frage lautet: «Warum besteht das Haftungsrisiko?»

HAFTUNGSBLINDHEIT ist der Zustand, in dem ein Verwaltungsratsmitglied weiss, dass es haftet, aber nicht weiss, wofür. Dieser Zustand lässt sich nicht durch eine Police heilen.

WICHTIG: Die Police kompensiert den Schaden. Sie beseitigt die Ursache nicht!

Die Ursache liegt fast immer in denselben Feldern: fehlende Governance-Dokumentation, unklare Aufsichtspflichten zwischen Verwaltungsrat und Geschäftsleitung, Kontrollsysteme (CMS, IKS), die auf dem Papier existieren, aber nicht gelebt werden.

Der Weg heisst Compliance by Design: Governance-Anforderungen nicht nachträglich aufsetzen, sondern von Anfang an in Prozesse, Entscheidungsstrukturen und interne Kontrollen einbauen. Wer so aufgestellt ist, zahlt weniger Prämie und bietet weniger Angriffsfläche.

Der Sparringpartner sieht, was die Police nicht abbildet

Wer ausschliesslich den Versicherungsabschluss sieht, sieht das Symptom. Wer die Governance dahinter sieht, sieht die Ursache.

Als GRC-Sparringpartner taucht in Gesprächen mit Führungsgremien regelmässig dieselbe Konstellation auf: Die Police ist vorhanden. Das Bewusstsein für die konkrete persönliche Haftungsposition fehlt. «Abgesichert» und «geschützt» werden als Synonyme verwendet. Sie sind es nicht.

Abgesichert: Der Schaden ist gedeckt, wenn es passiert.

Geschützt: Die Governance ist so aufgebaut, dass es seltener passiert.

D&O-Haftung kennt keine Silos. Der CEO haftet auch für das, was Legal versäumt hat zu kommunizieren und IT versäumt hat zu sichern. Wer das Gespräch abteilungsweise führt, führt es unvollständig!

Wie gross ist der Abstand zwischen dem, was Ihr Verwaltungsrat unterschreibt, und dem, was er tatsächlich verantworten kann? Diese Frage entscheidet darüber, ob die Police ein Schutzinstrument ist oder eine Beruhigungspille. Wie ist es bei Ihnen?

Vor einem neuen Mandat: GRC-DIAGNOSE (4 Stunden). Sie erhalten eine priorisierte Gap-Liste und einen Umsetzungsplan für die nächsten 60 Tage, konkret. Keine Folien.

Das nächste Verwaltungsratsprotokoll, das Ihr Führungsgremium unterzeichnet: Weiss jeder am Tisch, was er damit persönlich abzeichnet?

TURNING REGULATION INTO VALUE!

Thomas Schubert, Mr. #DeedsCountMore

Lesen Sie auch: Fraud ist kein Pech – Fraud ist die Quittung

Suche:

Sponsoren: