L’histoire d’un joueur que personne ne connaît, mais qui brasse actuellement des milliards et les raisons pour lesquelles votre service de gouvernance, de risque et de conformité (GRC) devrait s’y intéresser.

Imaginez ceci : Vous achetez un vélo électrique coûteux. Ou vous réservez les vacances d’été que vous attendez depuis des mois. Juste avant le dernier clic, une petite fenêtre apparaît.

« Vous souhaitez l’assurer directement ? Seulement 4,90 CHF par mois. »

Vous cliquez. Coche verte. Poursuivez.

L’opération dure environ trois secondes. C’est comme appuyer sur un interrupteur : c’est banal, c’est un réflexe, c’est sans conséquence. Vous vous dites : « Une grande compagnie d’assurance en arrière-plan s’en sortira ».

Eh bien, c’est le cas. C’est la première surprise de la journée.

Ce que vous venez de « terminer » en trois secondes n’a pas été traité par une vieille et vénérable compagnie d’assurance avec une façade en marbre et des montagnes de dossiers. Mais peut-être par une entreprise technologique agile et hautement spécialisée qui n’ a aucun de ses propres capitaux à risque dans son bilan.

Qui jongle avec l’argent des autres. Qui règle les sinistres, souscrit des polices et calcule les primes, de manière autonome et en quelques millisecondes, pour le compte de quelqu’un dont vous n’avez probablement jamais entendu parler.

Bienvenue dans le monde des agents généraux. En bref : les AGM.

Et bienvenue à la question que de nombreux décideurs de niveau C dans le monde des services financiers suisses et des entreprises de fintech n’ont même pas encore posée : Qu’est-ce que cela signifie réellement pour notre gouvernance ?

Le pétrolier et le hors-bord

Permettez-moi de vous faire un dessin.

Imaginez un assureur suisse classique. Solide comme un coffre-fort. Riche en traditions comme une horloge. Fortement capitalisé, réglementé, fiable et, en termes d’agilité, à peu près aussi agile qu’un pétrolier chargé à bloc sur le lac de Zurich.

Voici maintenant le hors-bord.

Une AGM n’a pas besoin d’une façade en marbre. Elle n’a pas besoin de cent ans d’histoire. Pas de capital propre. Elle a besoin de trois choses : La technologie, et un accord de délégation d’autorité (DAA) du pétrolier.

La MGA peut alors conduire, manœuvrer et manœuvrer au nom du pétrolier. Rapidement. Avec précision. Invisible pour le client final.

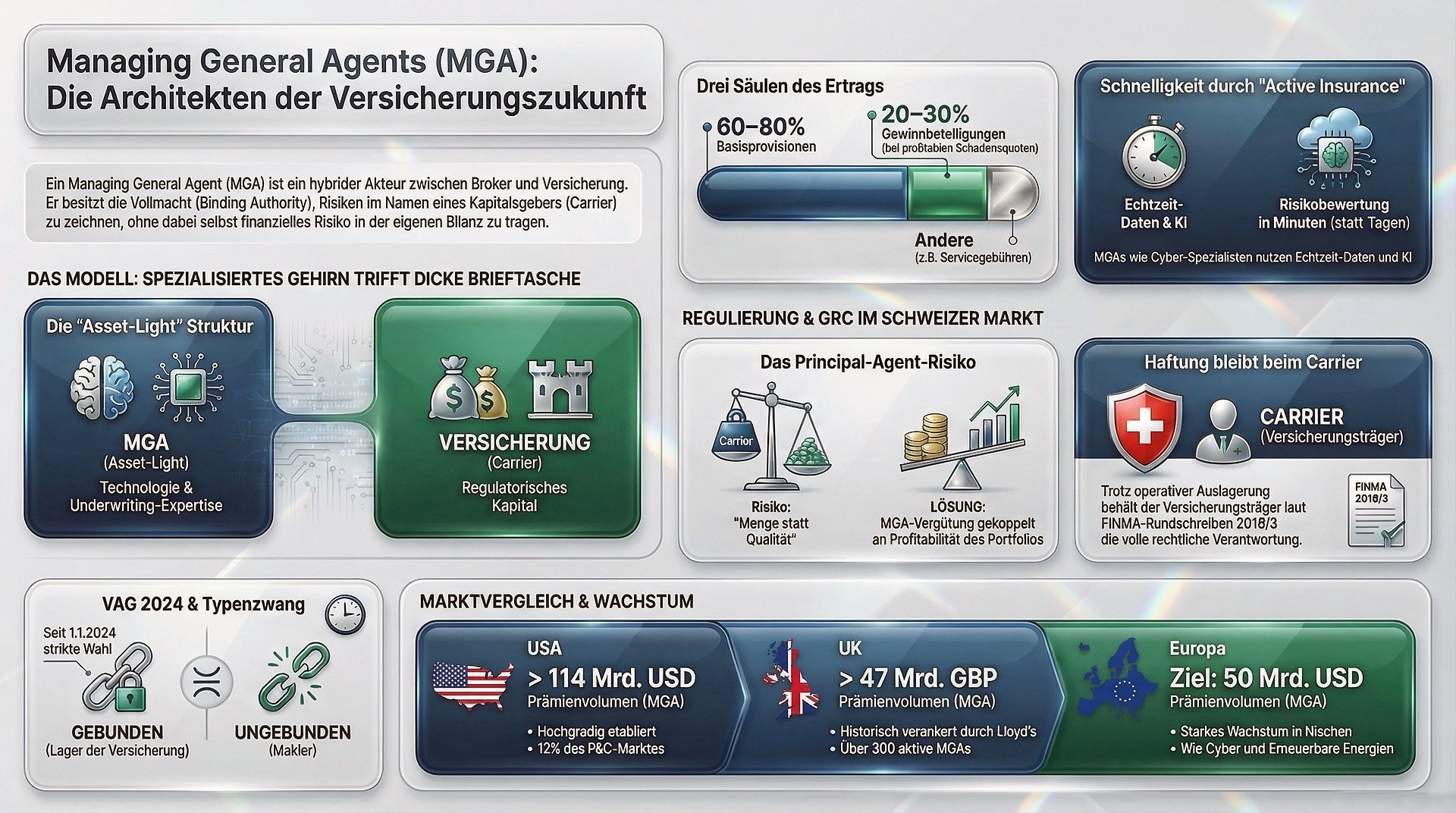

Résultat : le marché se développe comme s’il n’y avait pas de lendemain. Aux États-Unis, plus de 114 milliards de dollars de volume de primes ont été traités par l’intermédiaire des AGM en 2024, ce qui représente une croissance annuelle de 16 %. En Europe, le volume devrait atteindre 50 milliards de dollars en 2028. En Suisse, nous sommes confrontés au même saut de maturité.

Cela ressemble à une élégante division du travail, n’est-ce pas ? Le hors-bord apporte l’agilité. Le pétrolier fournit le capital et la licence. Tout le monde est content.

S’il n’y avait pas quelques petits détails.

Le pétrolier, c’est-à-dire le transporteur, l’assureur, est responsable detout ce que fait le hors-bord. Chaque police. Chaque paiement de dommages. Chaque mauvaise décision. En totalité. Même s’il ne savait pas que le hors-bord venait de heurter un banc de sable.

Il ne s’agit pas d’un scénario hypothétique. Il s’agit de la formulation de la circulaire 2018/3 de la FINMA sur l’externalisation: Vous pouvez déléguer la responsabilité opérationnelle. La responsabilité juridique reste la vôtre. Toujours.

Droit suisse : Très précis, mais malheureusement sur le mauvais sujet

La loi révisée sur la surveillance des assurances (LSA), en vigueur depuis le 1er janvier 2024, est pointue et précise dans de nombreux domaines. Elle reconnaît les agents liés. Elle reconnaît les intermédiaires non liés. Elle reconnaît l’article 44 de la LSA, qui prescrit des contraintes claires en matière de typologie : Vous êtes soit du côté du client, soit du côté du transporteur. Il n’y a pas de possibilité d’être un peu des deux.

Ce que le VAG ne connaît pas, en revanche, c’est le terme et la signification de « MGA ».

Cela reviendrait à ce que le législateur édicte des règles précises pour les voitures hippomobiles et invente ensuite l’automobile.

La justice suisse surveille la vedette qui manœuvre dans le port et interpelle le pétrolier : « Vous êtes responsable. Bonne chance. »

Un AGM disposant d’un pouvoir de signature est en fait un agent lié ayant une obligation fiduciaire à l’égard de l’assureur. En même temps, il travaille généralement pour quatre, cinq, six ou sept assureurs différents en parallèle.

Les transporteurs qui n’ont pas ancré contractuellement des droits d’audit et des structures de gouvernance clairs opèrent dans une zone grise et, conformément aux articles 86 et 87 de la LSA, la responsabilité des dirigeants responsables est engagée (amende maximale de 500 000 CHF pour les violations intentionnelles (en cas de négligence : jusqu’à 150 000 CHF), voir l’article 86 de la LSA(violations). 86 de la LSA (violations), peine d’emprisonnement pouvant aller jusqu’à 3 ans pour les délits ; en cas de négligence, amende pouvant aller jusqu’à 250 000 CHF (art. 87 de la LSA)).

Comment l’argent circule et pourquoi c’est un problème

Une brève excursion dans l’économie du modèle, qui explique très bien le risque de gouvernance central.

L’AGP gagne de l’argent de trois manières : Premièrement, la commission de base, c’est-à-dire 12 à 15 % de la prime brute, immédiatement, indépendamment de ce qu’il advient du risque par la suite. Deuxièmement, une participation aux bénéfices si le ratio combiné reste faible. Troisièmement, des frais de service pour des services supplémentaires tels que la gestion des sinistres.

Le modèle est peu capitalistique, mais extrêmement rentable. Il n’est donc pas étonnant que les fonds de capital-investissement affluent dans le secteur comme l’eau de fonte au printemps.

Le champ de tension intégré : La commission de base est versée immédiatement. La perte vient plus tard. Une AGP qui optimise le volume plutôt que la qualité – en d’autres termes, qui préfère souscrire de nombreuses polices plutôt que de les sélectionner avec soin – peut présenter des chiffres brillants à court terme, alors qu’une avalanche de sinistres s’accumule tranquillement chez l’assureur.

Il s’agit du problème classique du mandant et de l’agent. Et il n’est pas théorique. Il se produit partout où il y a un manque d’instruments de contrôle.

Réalité : La phrase qui fait mal

Un accord de délégation de pouvoirs (ADA) n’est pas un instrument de gouvernance. Il s’agit d’une procuration. Et une procuration sans contrôle est une invitation pour toutes les parties concernées à prendre les mauvaises décisions.

Tenir le hors-bord en laisse est-il une solution ?

La bonne nouvelle d’abord : la vedette est un excellent outil. Rapide, spécialisé, efficace. Cyber-risques, couvertures paramétriques, produits de niche pour les PME : les AGM rendent possibles des choses pour lesquelles un transporteur classique serait tout simplement trop lent.

Mais un outil sans mode d’emploi est un danger. Et c’est là que réside la véritable mission de la gouvernance : non pas interdire le hors-bord, mais veiller à ce que vous sachiez toujours où il se trouve, ce qu’il fait et que vous puissiez l’arrêter en cas de doute.

Cinq mesures qui font la différence :

Tout d’abord, les paramètres de souscription doivent être fixés et précisés contractuellement. Il ne s’agit pas de dire « l’AGP souscrit dans le cadre des normes habituelles du marché », mais plutôt de fixer des sommes maximales assurées, des classes de risques autorisées, des limites géographiques. Il s’agit plutôt de montants maximums assurés, de classes de risques autorisées, de limites géographiques. Les risques dépassant ces paramètres doivent être approuvés par vous.

Deuxièmement, introduisez des commissions dégressives en tant qu’outil de gestion. Liez la rémunération directement au ratio combiné. Si le hors-bord navigue proprement avec de bons risques et un faible taux de sinistres, la commission augmente. S’il laisse des dégâts derrière lui, la commission diminue. Cela crée un alignement des intérêts sans micro-gestion quotidienne. Pas d’audit de bureau. Pas de méfiance. Juste un système d’incitation simple et équitable.

Troisièmement, les rapports mensuels sont obligatoires. Primes, sinistres, réserves sur votre bureau chaque mois. Pas tous les trimestres. Les transporteurs qui s’appuient sur des rapports trimestriels remarquent les déséquilibres au plus tôt neuf mois trop tard. Dans un portefeuille cybernétique, cela signifie : trop tard.

Quatrièmement : inscrire explicitement les droits d’audit et d’instruction. La circulaire 2018/3 de la FINMA ne laisse pas le choix : le transporteur doit avoir le droit d’inspecter l’AGM à tout moment. Celui qui n’inscrit pas ce droit noir sur blanc dans le DAA n’en disposera pas en cas de litige. C’est aussi simple que cela. C’est si important.

Cinquièmement : connaître et contrôler la chaîne d’approvisionnement des services du hors-bord. C’est l’angle mort que la plupart des gens négligent. Une AGM travaille rarement seule : plateformes de souscription tierces, systèmes externes de gestion des sinistres, flux de données intégrés provenant de partenaires de notation et plus encore. Il est encore plus probable que les modèles d’IA de l’AGM soient gérés par un fournisseur SaaS dont vous n’avez jamais entendu parler. Chacun de ces acteurs est un partenaire de sous-traitance ayant un impact direct sur votre responsabilité réglementaire. Signification : En pratique : Registre des tiers.

IA, DORA et le prochain chapitre

Une dernière photo avant la fin.

Les systèmes d’IA ont déjà réduit le temps de souscription des risques complexes de trois jours à trois minutes. Pas de faute de frappe : de trois jours à trois minutes. Dans le secteur cybernétique : moins 65 % de temps de révision grâce aux assistants d’IA.

Cela semble impressionnant. Et c’est le cas. Mais c’est aussi le moment où la vedette est équipée d’un moteur-fusée alors que les autorités portuaires discutent encore de la limitation de vitesse.

La loi européenne sur l’IA classe l’IA dans la souscription comme une application à haut risque. La loi DORA (Digital Operational Resilience Act) s’applique également aux compagnies d’assurance et à leurs fournisseurs informatiques tiers depuis janvier 2025. Une AGM qui utilise l’IA pour la souscription est un fournisseur informatique tiers au sens de la loi DORA.

Cette AGM figure-t-elle dans votre registre DORA ? Avez-vous enregistré ses algorithmes dans votre évaluation des risques ?

Si ce n’est pas le cas, vous êtes toujours responsable. Le hors-bord se déplace, mais vous êtes au volant du pétrolier et vous ne le savez pas.

Sur le terrain : Quand le hors-bord heurte le banc de sable

Un transporteur que j’ai accompagné avait bien choisi son hors-bord. Une AGM agile, un produit de niche solide, des chiffres de croissance impressionnants. Le DAA a été signé. Les primes affluaient.

Ce qui n’existait pas, c’était un droit d’inspection unique ancré dans le contrat.

Pas d’audit de l’AGM. Aucun aperçu de sa structure opérationnelle. Pas de registre des fournisseurs tiers dont la vedette était tranquillement dépendante. Tout se passait toujours bien.

Jusqu’à ce qu’il cesse de fonctionner.

Un fournisseur de système critique de l’AGP, à savoir la plateforme de souscription externe d’une InsurTech, est tombé en panne. Sans avertissement. Sans période de transition. Le hors-bord s’est soudainement immobilisé, au milieu du fairway. Les polices n’ont pas pu être émises. Les sinistres n’ont pas pu être réglés. Les clients ont exigé ce à quoi ils avaient droit en vertu du contrat : immédiatement.

Le transporteur ? Je n’avais pas d’autre choix. Je n’en ai jamais eu besoin.

La suite a été gérable, mais coûteuse : atteinte à la réputation auprès de clients clés, limitation coûteuse des dommages, examen juridique d’éventuelles ruptures de contrat. Et ce qui donne à réfléchir : avec un audit annuel, le problème serait apparu neuf mois plus tôt. Avec une marge de manœuvre suffisante pour prendre des contre-mesures.

Le hors-bord n’était pas mal. C’est juste que personne n’avait vérifié la carte marine.

La question sur votre bureau

Savez-vous aujourd’hui quels sont les droits d’inspection que votre entreprise a effectivement convenus par contrat avec son partenaire MGA ou vous appuyez-vous sur le DAA de l’année précédente ?

Si vous devez réfléchir pendant trois secondes, il ne s’agit pas d’un manque de connaissances. Il s’agit d’une lacune en matière de gouvernance. Et les lacunes en matière de gouvernance, contrairement aux vélos électriques, ne sont pas assurées contre le vol.

Voulez-vous faire de la conformité un avantage concurrentiel plutôt qu’un facteur de coût ?

Ensuite : TRANSFORMEZ LA RÉGLEMENTATION EN VALEUR !

Thomas Schubert, solexa.ch

M. #DeedsCountMore

Thomas Schubert: M. #DeedsCountMore. Senior GRC & Transformation Leader avec plus de 20 ans d’expérience pratique à l’interface entre les domaines thématiques et spécialisés et l’informatique dans les banques, les compagnies d’assurance et les PME. Au niveau national et international : CH, D, GB, Italie, Espagne, Inde. Ce qu’il fait différemment : Il traduit les questions de réglementation et de conformité en pouvoir de décision. Son travail aboutit à des résultats mesurables : Réduction des coûts grâce à des processus de gouvernance optimisés, réduction des risques grâce à des structures de conformité opérationnelles et pragmatiques, position de négociation plus forte grâce à la clarté de la réglementation, changement réussi non pas sur le papier mais dans l’organisation.

Schubert n’est pas un alarmiste de la GRC. Il est le sparring-partner de tous ceux qui considèrent la réglementation pour ce qu’elle est : le levier stratégique le plus puissant que vous n’utilisez pas encore. En tant qu’auditeur des normes ISO pour QMS 9001, ISMS 27001 et CMS 37301, il connaît également l’aspect audit et sait ce qui est important.

Lire aussi : De l’institution financière à l’entrepreneur – l’évolution des perspectives dans le secteur financier

Recherche :

Sponsors :