Die Geschichte eines Akteurs, den niemand kennt, der aber gerade Milliarden bewegt und warum das Ihren Governance-Risk-Compliance-Bereich (GRC) interessieren sollte.

Stellen Sie sich vor: Sie kaufen sich ein teures E-Bike. Oder buchen den Sommerurlaub, auf den Sie sich seit Monaten freuen. Kurz vor dem finalen Klick erscheint ein kleines Fenster.

«Möchten Sie das direkt mitversichern? Nur CHF 4.90 pro Monat.»

Sie klicken. Grünes Häkchen. Weiter.

Das Ganze dauert vielleicht drei Sekunden. Es fühlt sich an wie das Drücken eines Lichtschalters: banal, reflexartig, folgenlos. Sie denken sich: «Irgendeine grosse Versicherung im Hintergrund, wird schon passen.»

Nun ja. Da liegt die erste Überraschung des Tages.

Was Sie gerade in drei Sekunden «abgeschlossen» haben, wurde nicht von einer alten, ehrwürdigen Versicherungsgesellschaft mit Marmorfassade und Aktenbergen verarbeitet. Sondern vielleicht von einem agilen, hochspezialisierten Tech-Unternehmen, das kein einziges eigenes Risikokapital in der Bilanz hat.

Das mit fremdem Geld jongliert. Das Schäden reguliert, Policen zeichnet und Prämien kalkuliert, autonom und in Millisekunden, im Namen von jemandem, von dem Sie wahrscheinlich noch nie gehört haben.

Willkommen in der Welt der Managing General Agents. Kurz: MGAs.

Und willkommen bei der Frage, die viele C-Level-Entscheider in der Schweizer Finanzdienstleistungswelt sowie Fintech-Unternehmen noch gar nicht gestellt haben: Was bedeutet das eigentlich für unsere Governance?

Der Öltanker und das Speedboot

Lassen Sie mich ein Bild zeichnen.

Stellen Sie sich einen klassischen Schweizer Versicherer vor. Solide wie ein Tresor. Traditionsreich wie ein Uhrwerk. Kapitalstark, reguliert, verlässlich und in puncto Agilität ungefähr so wendig wie ein vollbeladener Öltanker auf dem Zürichsee.

Jetzt kommt das Speedboot.

Ein MGA braucht keine Marmorfassade. Keine hundert Jahre Unternehmensgeschichte. Keine eigene Kapitalbasis. Er braucht drei Dinge: Technologie, Spezialisierung und eine Zeichnungsvollmacht, das sogenannte Delegated Authority Agreement (DAA) vom Öltanker.

Damit darf das MGA dann im Namen des Öltankers fahren, bugsieren, manövrieren. Schnell. Präzise. Unsichtbar für den Endkunden.

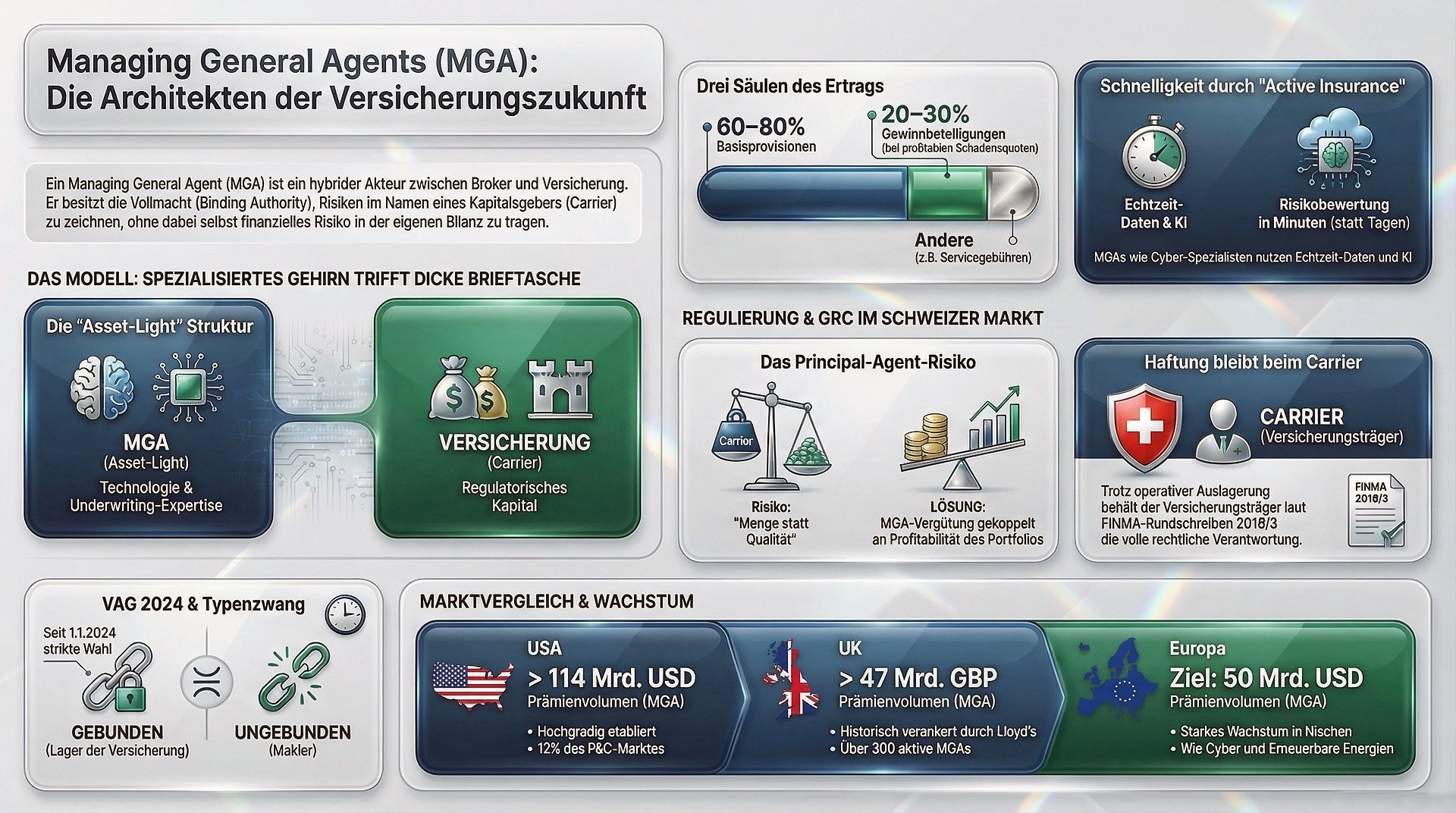

Das Ergebnis: Der Markt wächst, als gäbe es keinen Morgen. In den USA wurden 2024 über 114 Milliarden Dollar Prämienvolumen über MGAs abgewickelt und bedeutet 16 Prozent Jahreswachstum. In Europa erwartet man bis 2028 ein Volumen von 50 Milliarden Dollar. In der Schweiz stehen wir vor demselben Reifesprung.

Klingt nach einer eleganten Arbeitsteilung, oder? Das Speedboot liefert Agilität. Der Öltanker liefert Kapital und Lizenz. Alle sind glücklich.

Wären da nicht ein paar kleine Details.

Der Öltanker, also der Carrier, der Versicherungsträger, haftet für alles, was das Speedboot tut. Jede Police. Jede Schadenszahlung. Jede Fehlentscheidung. Vollumfänglich. Auch dann, wenn er nicht wusste, dass das Speedboot gerade in eine Sandbank gerast ist.

Das ist kein hypothetisches Szenario. Das ist der Wortlaut des FINMA-Rundschreibens 2018/3 zum Outsourcing: Sie können operative Verantwortung delegieren. Die rechtliche Verantwortung bleibt bei Ihnen. Immer.

Das Schweizer Recht: Sehr präzise, nur leider zum falschen Thema

Das revidierte Versicherungsaufsichtsgesetz (VAG), in Kraft seit 1. Januar 2024, ist in vielen Bereichen scharf und präzise. Es kennt gebundene Vermittler. Es kennt ungebundene Vermittler. Es kennt VAG Artikel 44, der klaren Typenzwang vorschreibt: Entweder stehen Sie auf Seite des Kunden oder auf Seite des Carriers. Ein bisschen von beidem gibt es nicht.

Was das VAG hingegen nicht kennt: den Begriff und die Bedeutung eines «MGA».

Das wäre ungefähr so, als hätte der Gesetzgeber präzise Vorschriften für Pferdekutschen erlassen und dann das Automobil erfunden.

Das Schweizer Recht schaut aktuell dem Speedboot dabei zu, wie es im Hafen manövriert und ruft dem Öltanker zu: «Du bist verantwortlich. Viel Erfolg.»

Ein MGA mit Zeichnungsvollmacht ist faktisch ein gebundener Vermittler mit Treuepflicht gegenüber dem Carrier. Gleichzeitig arbeitet er typischerweise für vier, fünf, sechs oder sieben verschiedene Carrier parallel.

Wer hier als Carrier keine klaren Prüfrechte und Governance-Strukturen vertraglich verankert hat, bewegt sich in einer Grauzone und dem VAG Artikel 86 und 87 nach mit Haftung der verantwortlichen Führungskräfte (Höchstbusse von CHF 500’000 bei vorsätzlichen Übertretungen (bei Fahrlässigkeit: bis CHF 150’000), vgl. Art. 86 VAG (Übertretungen), bei Vergehen Gefängnisstrafe bis 3 Jahre; bei Fahrlässigkeit Busse bis CHF 250’000.– (Art. 87 VAG)).

Wie das Geld fliesst und warum das ein Problem ist

Kurzer Ausflug in die Ökonomie des Modells, denn sie erklärt das Kern-Governance-Risiko sehr gut.

Ein MGA verdient auf drei Wegen: Erstens die Basisprovision, d.h. 12 bis 15 Prozent der Bruttoprämie, sofort, unabhängig davon, was mit dem Risiko später passiert. Zweitens eine Gewinnbeteiligung, wenn die Schadenquote (Combined Ratio) tief bleibt. Drittens die Servicegebühren für Zusatzleistungen wie Claims Management.

Das Modell ist kapitalleicht, aber extrem profitabel. Kein Wunder, dass Private-Equity-Gelder in den Sektor fliessen wie Schmelzwasser im Frühling.

Das eingebaute Spannungsfeld: Die Basisprovision fliesst sofort. Der Schaden kommt später. Ein MGA, der auf Volumen statt auf Qualität optimiert – der also lieber viele Policen zeichnet als sorgfältig selektioniert – kann kurzfristig glänzende Zahlen präsentieren, während sich beim Carrier still und leise eine Schadenslawine aufbaut.

Das ist das klassische Principal-Agent-Problem. Und es ist nicht theoretisch. Es passiert überall dort, wo die Kontrollinstrumente fehlen.

Realität: Der Satz, der wehtut

Ein Delegated Authority Agreement (DAA) ist kein Governance-Instrument. Es ist eine Vollmacht. Und eine Vollmacht ohne Kontrolle ist eine Einladung an alle Beteiligten, die falschen Entscheidungen zu treffen.

Ist das Speedboot an die Leine zu nehmen eine Lösung

Die gute Nachricht zuerst: Das Speedboot ist ein hervorragendes Werkzeug. Schnell, spezialisiert, effizient. Cyber-Risiken, parametrische Deckungen, Nischenprodukte für KMUs: MGAs machen Dinge möglich, für die ein klassischer Carrier schlicht zu langsam wäre.

Allerdings ein Werkzeug ohne Bedienungsanleitung ist eine Gefahr. Und hier liegt der eigentliche Auftrag der Governance: nicht das Speedboot verbieten, sondern sicherstellen, dass Sie immer wissen, wo es ist, was es tut und dass Sie es im Zweifelsfall stoppen können.

Fünf Massnahmen, die den Unterschied machen:

Erstens: Underwriting-Parameter vertraglich fixieren und zwar präzise. Nicht «der MGA zeichnet im Rahmen üblicher Marktstandards». Sondern: maximale Versicherungssummen, erlaubte Risikoklassen, geographische Grenzen. Risiken jenseits dieser Parameter brauchen Ihre Genehmigung.

Zweitens: Sliding-Scale-Provisionen als Steuerungsinstrument einführen. Verknüpfen Sie die Vergütung direkt mit der Combined Ratio. Wenn das Speedboot sauber fährt mit, guten Risiken und tiefer Schadenquote, steigt die Provision. Wenn es Chaos hinterlässt, sinkt es. Das schafft Interessengleichheit ohne tägliche Mikrosteuerung. Kein Schreibtisch-Audit. Kein Misstrauen. Nur ein simples, faires Anreizsystem.

Drittens: Monatliches Reporting als Pflicht. Prämien, Schäden, Reserven monatlich auf Ihrem Tisch. Nicht quartalsweise. Carrier, die auf Quartalsberichte setzen, bemerken Schieflagen frühestens neun Monate zu spät. In einem Cyberportfolio bedeutet das: zu spät.

Viertens: Audit- und Weisungsrechte explizit verankern. Das FINMA-Rundschreiben 2018/3 lässt keine Wahl: Der Carrier muss das Recht haben, beim MGA jederzeit hineinzuschauen. Wer dieses Recht nicht schwarz auf weiss im DAA festhält, hat es im Streitfall nicht. So einfach. So wichtig.

Fünftens: Die Service-Lieferkette des Speedboots kennen und steuern. Hier liegt der blinde Fleck, den die meisten übersehen. Ein MGA arbeitet selten allein: Underwriting-Plattformen von Drittanbietern, externe Claims-Management-Systeme, integriert Daten-Feeds von Scoring-Partnern und einiges mehr. Der MGA lässt sogar häufiger seine KI-Modelle von einem SaaS-Anbieter betreiben, den Sie noch nie gehört haben. Jeder dieser Akteure ist ein Subauslagerungspartner mit direkter Rückwirkung auf Ihre regulatorische Verantwortung. Heisst: In der Praxis: 3rd Party Register.

KI, DORA und das nächste Kapitel

Noch ein letztes Bild, bevor wir zum Abschluss kommen.

KI-Systeme haben die Underwriting-Zeit für komplexe Risiken schon von drei Tagen auf drei Minuten gedrückt. Kein Tippfehler: drei Tage auf drei Minuten. Im Cyber-Bereich: minus 65 Prozent Prüfzeit durch KI-Assistenten.

Das klingt beeindruckend. Ist es auch. Aber es ist gleichzeitig der Moment, in dem das Speedboot ein Raketentriebwerk eingebaut bekommt, während die Hafenbehörde noch über die Geschwindigkeitsbegrenzung diskutiert.

Der EU-AI Act stuft KI im Underwriting als Hochrisikoanwendung ein. DORA, der Digital Operational Resilience Act, gilt seit Januar 2025 auch für Versicherungsunternehmen und ihre IT-Drittanbieter. Ein MGA, der KI-gestützt zeichnet, ist ein IT-Drittanbieter im Sinne von DORA.

Haben Sie diesen MGA in Ihrem DORA-Register? Haben Sie seine Algorithmen in Ihrer Risikobewertung erfasst?

Falls nicht: Sie haften trotzdem. Das Speedboot fährt, nur Sie stehen am Steuer des Öltankers und wissen es nicht.

Aus der Praxis: Als das Speedboot in die Sandbank fuhr

Ein Carrier, den ich begleitet habe, hatte sein Speedboot gut ausgewählt. Agiler MGA, starkes Nischenprodukt, beeindruckende Wachstumszahlen. Das DAA war unterschrieben. Die Prämien flossen.

Was nicht existierte: ein einziges vertraglich verankertes Prüfrecht.

Kein Audit beim MGA. Keine Einsicht in dessen operative Substruktur. Kein Register der Drittanbieter, auf die das Speedboot still und leise angewiesen war. Lief ja immer gut.

Bis es nicht mehr lief.

Ein kritischer Systemlieferant des MGA, also die externe Underwriting-Plattform eines InsurTech, fiel aus. Ohne Vorwarnung. Ohne Übergangszeit. Das Speedboot stand plötzlich still, mitten im Fahrwasser. Policen konnten nicht ausgestellt werden. Schäden nicht reguliert. Kunden forderten ein, was ihnen vertraglich zustand: sofort.

Der Carrier? Hatte keine Alternative. Hatte nie eine gebraucht.

Was folgte, war beherrschbar, aber teuer: Reputationsschaden bei Schlüsselkunden, aufwendige Schadensbegrenzung, juristische Prüfung möglicher Vertragsverletzungen. Und das ernüchternde: Mit einem jährlichen Audit wäre das Problem neun Monate früher sichtbar geworden. Mit ausreichend Handlungsspielraum, um gegenzusteuern.

Das Speedboot war nicht schlecht. Es hatte nur niemand die Seekarte geprüft.

Die Frage, die auf Ihrem Schreibtisch liegt

Wissen Sie heute, welche Prüfrechte Ihr Haus gegenüber seinem MGA-Partner tatsächlich vertraglich verankert hat oder verlassen Sie sich auf das DAA des Vorjahres?

Wenn Sie drei Sekunden überlegen müssen, ist das keine Wissenslücke. Das ist eine Governance-Lücke. Und Governance-Lücken haben, anders als E-Bikes, keine Diebstahlversicherung.

Wollen Sie Compliance vom Kostentreiber zum Wettbewerbsvorteil machen?

Dann: TURN REGULATION INTO VALUE!

Thomas Schubert, solexa.ch

Mr. #DeedsCountMore

Thomas Schubert: Mr. #DeedsCountMore. Senior GRC & Transformation Leader mit über 20 Jahren Praxiserfahrung an der Schnittstelle zwischen Themen- / Geschäftsbereichen und IT, dies für Banken, Versicherungen und KMUs. National und international: CH, D, GB, Italien, Spanien, Indien. Was er anders macht: Er übersetzt Regulierung und Compliance-Themen in Entscheidungsmacht. Seine Arbeit führt zu messbaren Resultaten: Kosteneinsparungen durch optimierte Governance-Prozesse, Risikominderung durch operative, pragmatische Compliance-Strukturen, stärkere Verhandlungsposition durch regulatorische Klarheit, erfolgreicher Change nicht auf Papier, sondern in der Organisation.

ThomS Schubert ist kein GRC-Warner. Er Sparringspartner für alle, die Regulierung als das sehen, was sie ist: den stärksten strategischen Hebel, den Sie heute noch nicht nutzen. Als ISO-Normen Auditor für QMS 9001, ISMS 27001 und CMS 37301 kennt er ebenso die Prüferseite und weiss worauf es ankommt.

Lesen Sie auch: Vom Finanzinstitut zum Unternehmer – Perspektivenwechsel in der Finanzbranche

Suche:

Sponsoren: