Der Schweizerische Versicherungsverband SVV veröffentlicht erstmals eine jährliche Übersicht zur wirtschaftlichen Bedeutung der Schweizer Privatassekuranz. Die Zahlen zeigen: Die Branche ist weit mehr als ein Prämieninkasso.

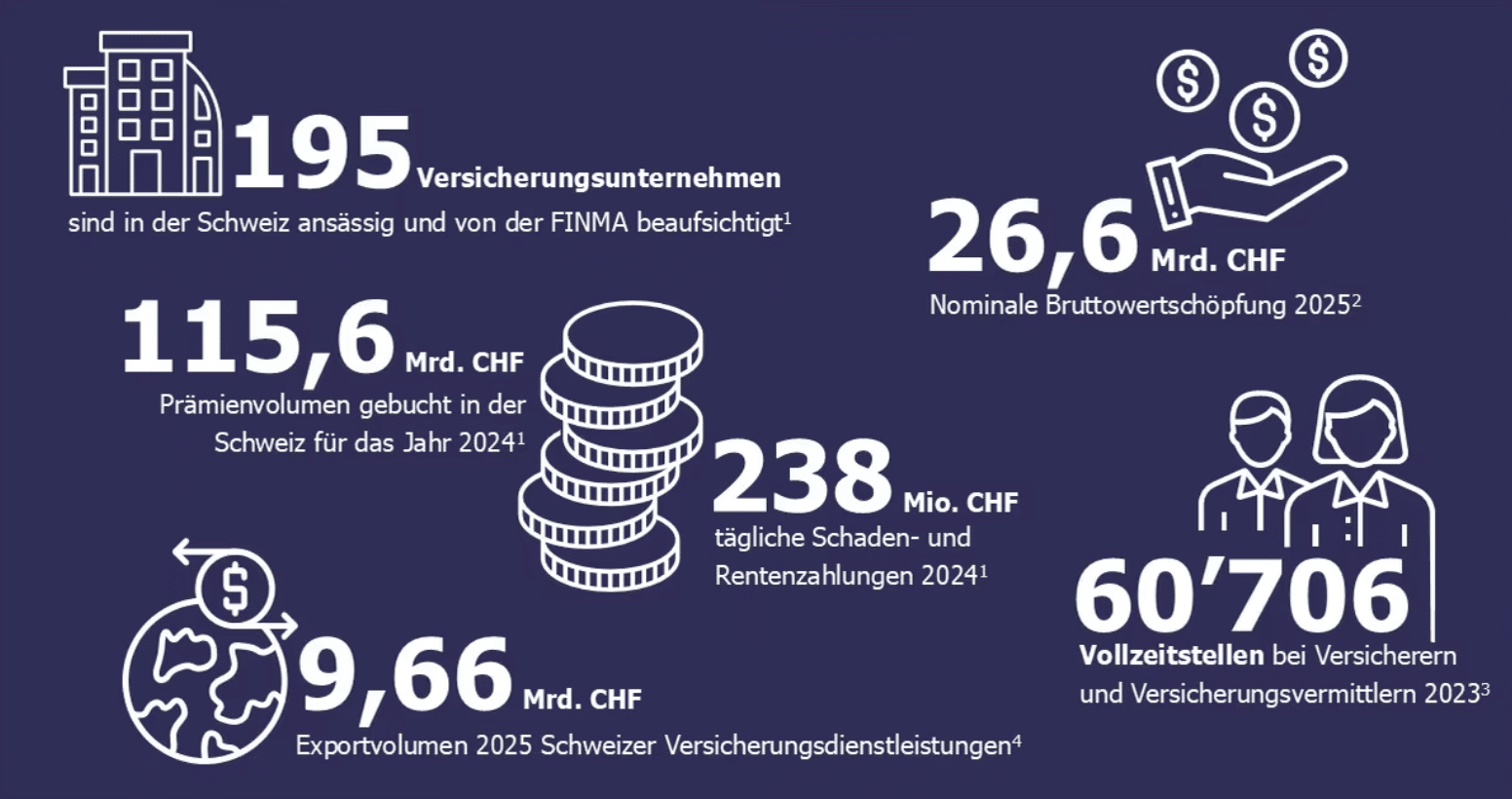

195 von der FINMA beaufsichtigte Versicherungsunternehmen erwirtschafteten 2025 eine nominale Bruttowertschöpfung von 26,6 Milliarden Franken. Inklusive versicherungsnaher Tätigkeiten lag die Wertschöpfung 2024 bei 31,4 Milliarden Franken. Damit wächst die Branche langfristig schneller als die Gesamtwirtschaft: Die durchschnittliche jährliche Wachstumsrate der Bruttowertschöpfung lag zwischen 2005 und 2024 bei 3,1 Prozent, gegenüber 2,0 Prozent für das BIP.

Auch die Produktivitätskennzahlen sind bemerkenswert: Mit rund 500’000 Franken Wertschöpfung pro Vollzeitstelle entspricht die Arbeitsproduktivität dem 2,6-Fachen des gesamtwirtschaftlichen Durchschnitts und das bei mehr als 44’000 direkt beschäftigten Vollzeitstellen.

238 Millionen Franken täglich für Schadenfälle

2024 zahlten die Privatversicherer im Durchschnitt 238 Millionen Franken pro Tag für Schaden- und Rentenfälle aus. Diese Leistungen stabilisieren nicht nur individuelle Haushalte, sondern sichern auch wirtschaftliche Wertschöpfungsketten.

526 Milliarden Franken am Kapitalmarkt

2024 waren die Schweizer Privatversicherer mit 526 Milliarden Franken in Staaten, Unternehmen, Immobilien und Infrastruktur am Kapitalmarkt investiert. Als langfristige institutionelle Anleger nehmen sie damit eine Schlüsselrolle im Finanzplatz Schweiz ein.

Unterschiedliche Dynamiken je nach Sparte

Für 2025 erwartet der SVV im Nichtlebengeschäft ein Prämienwachstum von 3,0 Prozent, die Schadenversicherung wächst mit 4,4 Prozent besonders stark. In der Lebensversicherung bleiben strukturelle Herausforderungen bestehen, während rund 78 Prozent der Schweizer Versicherungsdienstleistungsexporte 2024 auf die Rückversicherung entfielen. Dies ist ein Beleg für die internationale Strahlkraft des Standorts.

Robuste Kapitalisierung, wachsende regulatorische Komplexität

Die durchschnittliche Solvenzquote lag Anfang 2025 bei 246 Prozent und damit deutlich über der regulatorischen Mindestanforderung. Gleichzeitig nimmt der regulatorische Druck zu. Der SVV fordert eine Balance zwischen wirksamem Schutz, Verhältnismässigkeit und internationaler Anschlussfähigkeit als Voraussetzung dafür, dass Versicherungsschutz breit verfügbar und innovationsfähig bleibt.

Der Insurance Compass Switzerland erscheint ab sofort jährlich und richtet sich an Entscheidungsträgerinnen und Entscheidungsträger in Wirtschaft, Politik und Verwaltung.

Suche:

Sponsoren: