Der Finanzmarkt hat keine Geduld. Während das wirtschaftliche Fahrgestell ein schlechtes Jahrzehnt hinter guten Reden verbergen kann, bewertet der Motor jeden Fehler sofort, manchmal an einem einzigen Nachmittag. Oracle wurde für sein bestes Quartal aller Zeiten bestraft, SpaceX feierte den grössten Börsengang der Geschichte mit einem erschreckend durchschnittlichen Kurssprung, und Gold fiel genau dann, als es hätte steigen sollen. Die Kolumne erklärt, was diese Signale gemeinsam haben und warum die Rechnung in der Finanzwelt stets pünktlich eintrifft.

Letzte Woche beschrieb diese Kolumne die Finanzwelt als einen Planeten, dessen Schwerkraft das Bargeld ist, und liess ihn schwerelos zurück, treibend in einer schwindelerregenden Leichtigkeit, die sich wie Fliegen anfühlt und doch Fall bedeutet. Sie schloss mit einer Frage: Wenn die Schwerkraft zurückkehrt, wer befindet sich dann noch in der Luft, und wie weit hat sich der Boden unter ihnen entfernt?

Die Schwerkraft kehrte innerhalb weniger Tage zurück, und es lohnt sich, genau zu beobachten, wo sie landet. Die vorangegangenen Strukturkolumnen untersuchten das Fahrgestell der Wirtschaft. Energie, Anleihen, Schulden, Staatsanleihen, die unbewegliche Säule der Besteuerung. Das Fahrgestell treibt langsam dahin. Ein Land kann sich ein Jahrzehnt lang schlecht verwalten, bevor die Rechnung präsentiert wird, und die Rechnung landet selten auf dem Schreibtisch dessen, der sie unterschrieben hat. Beim Motor ist das anders. Der Finanzmarkt bewertet alles andere, und er hat überhaupt keine Geduld. Er korrigiert eine Fehleinschätzung innerhalb von Quartalen, manchmal an einem einzigen Nachmittag. Diese Kolumne war die Warnung. Die folgenden Tage zeigten, was der Motor tut, wenn das Feld wieder anspringt.

Ein Rekordquartal, bestraft

Beginnen wir mit dem eindeutigsten Fall. Oracle meldete das beste Quartal seiner Geschichte, und der Markt verkaufte die Aktie. Die Zahlen waren nicht schwach. Der operative Cashflow erreichte im Jahresverlauf einen Rekordwert von 32 Milliarden Dollar, ein Anstieg um mehr als die Hälfte. Der Auftragsbestand, also die vertraglich vereinbarten, aber noch nicht realisierten Umsätze, schwoll auf 638 Milliarden Dollar an, ein Plus von mehr als 363 Prozent gegenüber dem Vorjahr. Vor achtzehn Monaten hätte ein solches Quartal den Vorstandsvorsitzenden auf das Cover eines Magazins gebracht.

Die Aktie fiel um etwa 10 Prozent. Der Grund lag in den Fussnoten, wo solche Gründe immer zu finden sind. Der freie Cashflow für das Jahr war mit fast 24 Milliarden Dollar negativ. Die Investitionsausgaben stiegen um 162 Prozent auf fast 56 Milliarden Dollar und übertrafen damit die eigene Prognose des Unternehmens. Und um weiter zu expandieren, kündigte Oracle an, zusätzlich zu den 48 Milliarden, die es im Laufe des Jahres bereits aufgenommen hatte, weitere rund 40 Milliarden Dollar an Fremd- und Eigenkapital aufzunehmen. Der Markt rechnete nach, was die Pressemitteilung vermied. Ein Unternehmen kann den grössten Auftragsbestand seiner Geschichte verzeichnen und dennoch eine Maschine sein, die Kapital schneller verbraucht, als durch das Wachstum zurückfliesst.

Zwei Details verdienen eine genauere Betrachtung. Mehr als die Hälfte dieses Rekordauftragsbestands entfällt auf einen einzigen Kunden. Und ein grosser Teil davon ist überhaupt kein Verkauf im herkömmlichen Sinne. Nach Oracles eigenen Angaben bestehen rund 75 Milliarden Dollar davon aus Vorauszahlungen von Kunden für die Chips oder aus der Selbstbeschaffung der Chips durch die Kunden, was, wie das Unternehmen fast dankbar feststellt, das Kapital reduziert, das es beschaffen muss. Ein Auftragsbestand, der die Schlagzeilen schmeichelt, während gleichzeitig eingeräumt wird, dass der Hersteller den Bau nicht allein finanzieren kann, ist eine besondere Art von Auftragsbestand. Das Auftragsbuch ist real. Genauso wie das Loch darunter.

Das gleiche Geständnis, nur kleiner

Wenn Oracle das grosse Beispiel ist, dann ist Supermicro dasselbe Geständnis im Kleinen und gerade weil es kleiner ist, umso offener. Das Unternehmen hatte Aufträge im Wert von rund 39 Milliarden Dollar für KI-Server von mehr als 20 Kunden erhalten, verfügte aber nicht über die Barmittel, um die Komponenten für deren Bau zu kaufen. Also kündigte es eine Kapitalerhöhung um 7 Milliarden Dollar an, woraufhin die Aktie an einem Handelstag um etwa 28 Prozent fiel.

Das Detail, das man im Auge behalten sollte, findet sich in der eigenen Meldung des Unternehmens, in der es heisst, dass die Aufträge keine festen Zusagen darstellen und storniert werden können. Lesen Sie das noch einmal vor dem Hintergrund dessen, was zur Finanzierung dieser Aufträge aufgebracht wird. Der Auftragsbestand ist stornierbar. Die Verwässerung ist dauerhaft. Und beachten Sie das Instrument. Da der Leitzins bei fast 4 Prozent liegt und der Markt nicht mehr mit einem Rückgang rechnet, hat selbst ein Unternehmen, das früher Kredite aufgenommen hätte, stattdessen auf Eigenkapital zurückgegriffen. Das ist der Schritt, den Alphabet im Mai unternahm, als es 85 Milliarden Dollar an Aktien für ein Unternehmen aufbrachte, das Geld druckt. Von der grössten Bilanz der Welt bis hin zu einem unbedeutenden Serverhersteller: die Vorgehensweise ist nun identisch. Verkaufe einen Teil des Unternehmens, um die Teile zu kaufen. Was das Unternehmen verdient, reicht nicht mehr aus, um das zu finanzieren, was es zu bauen versprochen hat.

Die Übertragung

Am Freitag erreichte das Konstrukt seinen Höhepunkt. SpaceX ging in New York mit einer Bewertung von rund 1,75 Billionen Dollar an die Börse und nahm dabei etwa 75 Milliarden Dollar ein. Es war der grösste Börsengang in der Geschichte der Märkte. Das Interessante daran ist nicht die Rakete. Es ist der Mechanismus, der diese einzelne Notierung mit fast jedem Portfolio im Land verbindet.

Ein Index hat Regeln, und diese Regeln wurden für diesen Anlass neu geschrieben. Die Nasdaq lässt nun ein Unternehmen, das nach Grösse unter den Top 40 rangiert, nach 15 Handelstagen in ihren Leitindex auf, anstatt der üblichen Wartezeit von mehreren Monaten. Sie hat die Mindestanforderung an den Streubesitz fallen gelassen und wendet einen Multiplikator an, der einen Streubesitz von 75 Milliarden Dollar so bewertet, als wären es mehr als 200 Milliarden. Rund 1,4 Billionen Dollar sind in diesem Index investiert. Jeder darin enthaltene Fonds muss nun einen Anteil an einem Neuling mit geringem Streubesitz und Verlusten kaufen, und um das Geld dafür aufzubringen, muss er proportionale Anteile dessen verkaufen, was er bereits besitzt, also Apple, Microsoft und Nvidia. Die Maschine erzeugt ihren eigenen Verkauf. Dies war einer der Gründe, warum die Chip-Aktien, die den Markt nach oben getrieben hatten, in den letzten zwei Wochen so stark fielen. Sie wurden zum Teil verkauft, um Platz für den Raketenanstieg zu schaffen.

Ein Akteur weigerte sich, nachzugeben. S&P Dow Jones behielt seine Regeln unverändert bei, wonach ein Unternehmen Gewinne erzielt haben und seit einem Jahr an der Börse notiert sein muss. SpaceX verlor im Jahr 2025 fast 5 Milliarden Dollar. Daher wird der breiteste Index der Welt, der in den meisten Altersvorsorgekonten enthalten ist, das Unternehmen nicht aufnehmen, bis es Geld verdient. Der tiefer liegende Mechanismus ist von Natur aus zirkulär. Zwangskäufe treiben den Kurs in die Höhe, der höhere Kurs erhöht das Indexgewicht, das höhere Gewicht zwingt zu weiteren Käufen. Diversifizierung, der Öffentlichkeit als Vorsicht verkauft, wird zu einem einzigen synchronisierten Kaufangebot.

Der Kurssprung und was er wert ist

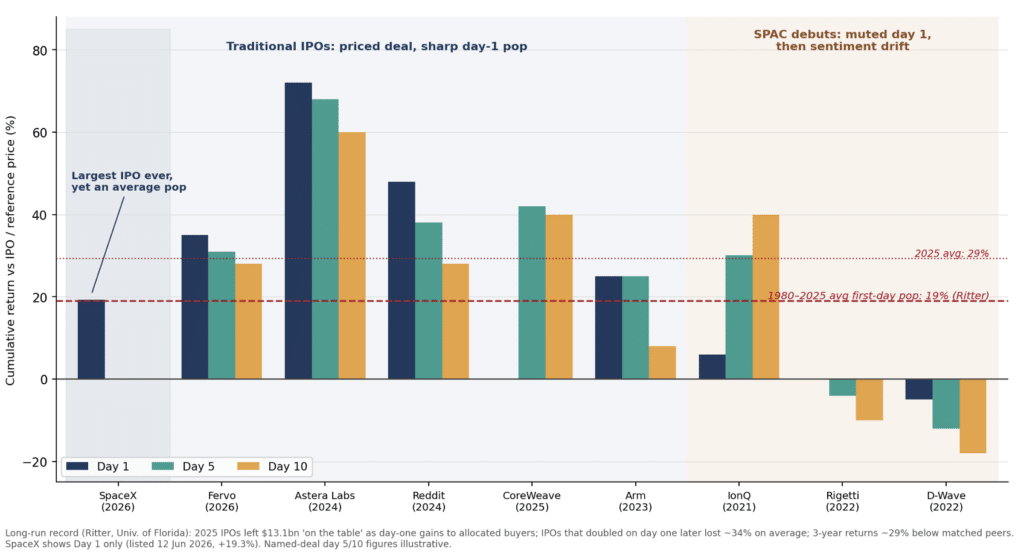

Und die Rakete flog. Am Freitag eröffnete die Aktie bei 150 Dollar gegenüber einem Ausgabepreis von 135 Dollar, erreichte während der Sitzung 176 Dollar und schloss bei 161 Dollar, also ein Gewinn von etwas mehr als 19 Prozent am ersten Tag. Der grösste Börsengang der Geschichte lieferte den grössten Papiergewinn an einem einzigen Handelstag. Die Zahl, die man sich merken sollte, ist die 19 Prozent selbst.

Der durchschnittliche Gewinn am ersten Handelstag bei einer amerikanischen Börsennotierung seit 1980 beträgt laut den Daten, die Jay Ritter seit vier Jahrzehnten sammelt, 19 Prozent. Das grösste jemals geplante Emissionsvolumen lieferte einen genau durchschnittlichen Kurssprung. Das Spektakel war historisch. Die Mechanismen waren gewöhnlich. Ein geringer Streubesitz traf auf eine Flut von erzwungenen und freiwilligen Käufen, und ein geringer Streubesitz verhält sich so, wie er sich immer verhält. Das ist die stillschweigend vernichtende Zahl der Woche.

Daraus folgen zwei Dinge, von denen keines in den Schlagzeilen steht. Das erste ist, dass der Kursanstieg eine Umverteilung ist, keine Schöpfung. Die Differenz zwischen den 135 Dollar, die das Unternehmen erhielt, und den 161 Dollar, die der Markt zahlte, ist Geld, das der Emittent auf dem Tisch liegen liess und in der Nacht zuvor an diejenigen weitergab, denen Aktien zugeteilt wurden. Über das Jahr 2025 hinweg belief sich dieses Geschenk auf mehr als 13 Milliarden Dollar. Das zweite ist, dass der Kurssprung nichts darüber aussagt, ob das Unternehmen seine Kapitalkosten verdienen wird. Ritters langjährige Bilanz ist eindeutig. Die Börsengänge, die sich am ersten Tag verdoppelten, verloren im Durchschnitt etwa ein Drittel ihres Wertes. Bei Kauf zum Schlusskurs des ersten Tages und einer Haltedauer von drei Jahren blieb die durchschnittliche Neuemission um fast 30 Prozent hinter ihren Mitbewerbern zurück. Die Kursbewegung am ersten Tag ist ein Stimmungsbarometer. Sie ist keine Bewertung.

Und das Geschäft hinter dem Börsenkürzel besteht laut Prospekt aus zwei funktionierenden Unternehmen und einem, das nicht funktioniert. Starlink ist die Cash-Maschine, mit mehr als 11 Milliarden Dollar Umsatz im letzten Jahr bei einer Marge von 63 Prozent, und das Startgeschäft ist real. Das Loch ist die KI-Sparte xAI, die im letzten Jahr mehr als 6 Milliarden Dollar Verlust gemacht hat. Es ist dieselbe Art von Schwachstelle, die auch bei Alphabet zu finden ist, einer bewährten Geldmaschine, die eine unbewährte Wette tragen soll. Der Markt hat das Gesamtpaket mit einem Aufschlag von 19 Prozent gekauft und wird im November, wenn die ersten öffentlichen Bilanzen vorliegen, die Frage stellen. Die folgende Grafik stellt das Debüt im Vergleich zu den Mitbewerbern und zur langfristigen Entwicklung dar.

Wenn die Absicherung aufhört, abzusichern

Gold ist in einen Bärenmarkt gefallen und liegt mehr als ein Fünftel unter seinem Frühjahrshöchststand. Es ist verlockend, dies als Paradoxon zu interpretieren: Das Metall fällt genau in jene Bedingungen von Krieg und Inflation, die es eigentlich stützen sollten. Es ist kein Paradoxon. Es ist Arithmetik. Gold ist ein Nullcupon-Anlagewert. Es zahlt nichts und verspricht nichts, und es konkurriert um dasselbe Geld wie eine dreissigjährige Staatsanleihe, die derzeit mehr als 5 Prozent Rendite bringt. Wenn der sichere Vermögenswert fünf Prozent einbringt und das Metall null, und Bargeld selbst zur knappen Ware wird, zahlt der Goldbesitzer einen immer höheren Preis dafür, eine Absicherung zu halten.

Das ist der Mechanismus, und er lässt sich verallgemeinern. Im Gerangel um Bargeld nähert sich die Korrelation zwischen Vermögenswerten, die sich gegenseitig ausgleichen sollen, dem Wert eins an, denn der marginale Verkäufer ist überall derselbe erzwungene Verkäufer. Ein Großteil dessen, was der Öffentlichkeit als Diversifizierung verkauft wurde, war immer eine einzige Position in verschiedenen Verkleidungen. Ein Liquiditätsengpass entlarvt sie.

Der Diskontsatz, der in den Sturm steigt

Halten Sie all dies einer einzigen Tatsache gegenüber, denn es ist diese Tatsache, die eine Reihe schwieriger Quartale zu einem Muster macht. Das grösste Kapitalbeschaffungsprogramm in der Unternehmensgeschichte wird bei steigendem Diskontsatz finanziert. Die Inflation befindet sich auf dem höchsten Stand seit drei Jahren, der Markt, der zu Jahresbeginn mit Zinssenkungen rechnete, tendiert nun zu einer Anhebung, und die Kosten für das Geld, von dem der gesamte Ausbau abhängt, entwickeln sich im ungünstigsten Moment in die falsche Richtung.

Jede hier beschriebene Kapitalerhöhung, von Oracle über Supermicro bis hin zu Rocket, ist dieselbe Wette: dass die Einnahmen eintreffen, bevor die Finanzierung versiegt. Der Diskontsatz ist die Schwerkraft des Titels der letzten Woche. Er steigt derzeit an, und der Motor ist der erste Ort, an dem sich dies zeigt.

Der Teil ohne Geduld

Nichts davon datiert die Manie. Sie könnte noch Jahre andauern und durch tatsächlich eintreffende Einnahmen bestätigt werden; in diesem Fall würde sie als der grösste Infrastrukturaufbau unserer Zeit in Erinnerung bleiben. Das ist eine reale Möglichkeit, und die Kolumne schliesst sie nicht aus.

Die engere Betrachtung ist diejenige, die unabhängig davon gilt. Das Fahrgestell einer Wirtschaft kann ein schlechtes Jahrzehnt hinter einer guten Rede verbergen. Der Motor kann das nicht. Er hat an einem Nachmittag die Fussnoten von Oracle neu bewertet, ein Rekordquartal abgestraft, die Absicherung verkauft, die genau davor schützen sollte, und dafür gesorgt, dass sich der Markt selbst verkauft, um Platz für eine Rakete zu schaffen, die mit einem durchschnittlichen Aufschlag schloss. Diese Serie hat sich wochenlang mit der Geduld der langsamen Maschine beschäftigt, damit, wie lange ein Land treiben kann, bevor die Abrechnung kommt. Der Motor ist der Teil, der keine Geduld hat. Er ist auch der Teil, der als Erster die Wahrheit sagt. Letzte Woche hat er angeklopft. In der Finanzwelt kommt die Rechnung, anders als in der Regierung, pünktlich und auf den Schreibtisch, der sie unterschrieben hat.

Eric Lefebvre

Lesen Sie auch: Planet Finanzen: Wo Schwerelosigkeit alle in die Tasche steckt

Suche:

Sponsoren: