Le système financier mondial semble abstrait, mais au fond, il fonctionne comme un organisme : il se nourrit de flux. Non seulement de l’énergie, mais aussi du crédit, des attentes et du temps. Dans le passé, lorsque l’argent était pratiquement gratuit pendant longtemps, ce cycle pouvait se développer apparemment sans problème. Mais avec la hausse des taux d’intérêt, les tensions géopolitiques et la modification progressive des flux mondiaux de capitaux, quelque chose de fondamental commence à changer.

La chronique de la semaine dernière a commencé par le thème de l’énergie, et ce pour de bonnes raisons. Abstraction faite du langage des institutions, de la politique et des marchés, la puissance économique repose toujours sur quelque chose de tout à fait physique : la capacité de mobiliser de l’énergie et de la convertir en puissance. C’est la condition sine qua non. Sans énergie, il n’y a pas de production et sans production, il n’y a pas d’économie digne d’être décrite.

Mais la production seule ne suffit pas. Un système peut disposer de ressources, d’infrastructures et de capacités industrielles, mais vaciller quand un élément essentiel cesse de le traverser. Les économies sont comme des organismes vivants et dépendent de bien plus que de simples intrants. Elles dépendent de la circulation. Elles ont besoin d’un flux continu qui relie les activités actuelles aux promesses futures, les besoins actuels aux paiements différés et la production au pouvoir d’achat.

Dans les économies modernes, ce flux est organisé par le biais de prêts. Et les prêts sont organisés à grande échelle par le biais d’obligations.

Le mot lui-même peut sembler technique, voire abstrait, mais l’instrument est assez simple. Une obligation est une promesse étalée dans le temps : Une partie prête de l’argent, une autre accepte de le rembourser, avec des intérêts. Mais cet intérêt est plus qu’une simple compensation pour la patience ou le risque. C’est le prix qui est fixé au temps lui-même, et peu de prix dans le système moderne sont d’une plus grande importance.

Elle est importante parce qu’elle est discrètement à l’origine de presque tout. Les taux d’intérêt hypothécaires en découlent. Les investissements des entreprises sont filtrés par elle. Les gouvernements se financent par son intermédiaire. Même les valorisations boursières, malgré leur apparente indépendance, y sont liées par les taux d’actualisation et les anticipations. On pourrait presque dire que si l’énergie reste le moteur caché de l’économie réelle, les obligations sont devenues l’architecture invisible de son cycle financier.

Pendant la majeure partie de la période qui a suivi la crise financière mondiale, cette architecture a semblé exceptionnellement indulgente. Les banques centrales ont maintenu les taux d’intérêt proches de zéro, acheté d’énormes quantités d’obligations et rendu le temps bon marché. Le système s’est adapté à ces conditions avec une rapidité remarquable. La dette s’est accrue, les valorisations ont augmenté et ce qui avait été une mesure d’urgence a lentement fini par ressembler à l’ordre naturel des choses.

C’est l’illusion qui commence à s’estomper.

L’évolution récente des rendements des obligations d’État américaines, en particulier des obligations à 10 ans, doit être considérée dans ce contexte. Un rendement d’environ 4,4 % peut ne pas sembler dramatique pour les non-initiés. Cependant, sur un marché de cette taille et après une décennie caractérisée par un argent extrêmement bon marché, il ne s’agit pas d’une fluctuation insignifiante. Il s’agit d’une réévaluation du temps, et lorsque le temps est réévalué, beaucoup d’autres éléments du système suivent.

Un marché d’envergure mondiale

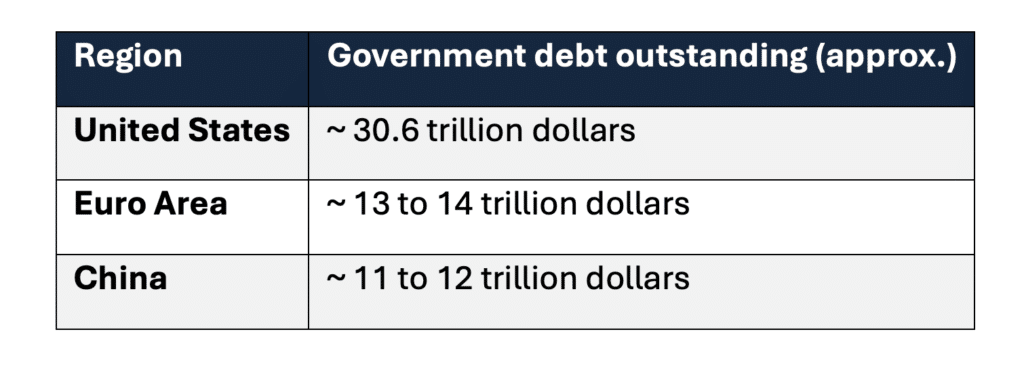

Pour comprendre l’importance de cette réévaluation, il est important de considérer l’ampleur du marché sur lequel elle se produit. Le marché des obligations d’État américaines, avec un volume d’encours d’environ 30,6 billions de dollars (au début de 2026), n’est pas seulement vaste. Il est le point de référence central du monde financier mondial. Sa taille dépasse celle de tout autre marché d’obligations d’État et ses rendements servent de référence bien au-delà des frontières des États-Unis.

Une simple comparaison illustre cette asymétrie.

Il ne s’agit pas seulement d’une différence de taille. Elle reflète une différence de fonction. Le marché américain absorbe les capitaux mondiaux, constitue la base par rapport à laquelle les autres actifs sont évalués et nécessite une demande continue pour maintenir sa taille. Pendant des décennies, cette demande a été soutenue par une structure qui s’étendait au-delà du secteur financier.

Le cycle qui a financé le système

Depuis les années 1970, la plupart des échanges mondiaux d’énergie se font en dollars. Les pays qui avaient besoin de pétrole avaient besoin de dollars, les pays qui exportaient du pétrole les accumulaient. Ces dollars étaient à leur tour réinvestis, principalement dans des actifs financiers américains et surtout dans des obligations d’État.

Ce processus, souvent appelé « recyclage des pétrodollars », n’était pas fondé sur des accords formels. Il s’est poursuivi parce qu’il alignait les incitations. L’énergie crée une demande de dollars. Les dollars créaient une demande d’obligations. Les obligations ont financé le système.

Le cycle n’était pas parfait, mais suffisamment stable pour maintenir une certaine configuration du monde financier mondial. Aujourd’hui encore, environ 80 % des transactions pétrolières mondiales sont basées sur le dollar. Mais la structure se relâche sur les bords. Les grandes transactions énergétiques sont de plus en plus réglées en yuans, les pays BRICS+ développent des mécanismes de règlement en dehors du système du dollar, et la part du dollar dans les réserves de change mondiales est tombée d’environ 71 % en 2000 à environ 56 à 59 % aujourd’hui.

Les banques centrales ont réagi en se diversifiant. Elles ont acheté des quantités record d’or en 2025 et ont continué à le faire à un rythme similaire en 2026, sous l’impulsion des gestionnaires de réserves des marchés émergents à la recherche d’actifs indépendants des promesses de remboursement.

La conséquence est subtile mais significative. La baisse de la demande automatique de bons du Trésor américain contribue à l’augmentation des rendements à long terme, au resserrement des conditions financières et à l’évolution progressive vers un système de réserves plus multipolaire. Les récentes perturbations dans le détroit d’Ormuz n’ont fait qu’exacerber cette dynamique, l’incertitude énergétique alimentant à la fois l’inflation et la diversification des réserves.

Le changement est encore incomplet. Mais les systèmes changent rarement de manière abrupte. Ils bougent d’abord sur les bords avant de changer au cœur.

Lorsque les prix bougent, les bilans suivent

Le marché obligataire est souvent perçu comme abstrait. En réalité, son fonctionnement est simple. Une obligation émise dans le passé offre un rendement fixe. Lorsque les taux d’intérêt augmentent, les nouvelles obligations offrent des rendements plus élevés. L’obligation existante ne change pas, mais son attrait relatif change. Son prix s’ajuste à la baisse.

Il ne s’agit pas d’une question d’humeur. C’est de l’arithmétique pure. Pour comprendre ce mécanisme, il est utile d’en suivre la séquence. Lorsque les rendements augmentent, les prix des obligations baissent. Lorsque les prix des obligations baissent, la valeur des portefeuilles existants diminue. Lorsque les portefeuilles perdent de la valeur, les bilans s’affaiblissent. Lorsque les bilans s’affaiblissent, la capacité de prêt se resserre. Et lorsque la capacité de prêt se réduit, l’activité économique ralentit.

Cette chaîne se déroule rarement en une seule fois. Mais elle se déroule avec une régularité remarquable.

Une règle empirique permet d’illustrer l’ampleur de ce phénomène. Une augmentation des rendements d’un point de pourcentage peut réduire le prix d’une obligation typique à dix ans d’environ 7 à 9 %, en fonction de son échéance. Sur un marché de plusieurs dizaines de milliards, de tels ajustements ne sont pas marginaux.

Les banques, les assureurs et les fonds de pension détiennent d’importants portefeuilles de ces actifs. Une hausse rapide des rendements réduit la valeur de marché de ces portefeuilles. L’effet est souvent progressif, parfois masqué par les règles comptables, mais il entraîne des tensions qui peuvent devenir visibles en cas de stress.

Ce mécanisme a été observé à plusieurs reprises.

Lors de la crise de la dette souveraine européenne en 2012, la restructuration des obligations d’État grecques a entraîné des pertes de plus de 50 % pour les investisseurs privés. Les institutions qui considéraient les obligations d’État comme des investissements stables se sont soudainement retrouvées exposées à des risques. Parmi elles, Groupama a enregistré des pertes importantes, la valeur de ses avoirs ayant fortement chuté.

Plus récemment, en 2023, des banques régionales américaines telles que la Silicon Valley Bank ont été confrontées à d’importantes pertes non réalisées sur des obligations à long terme en raison de la hausse rapide des taux d’intérêt. Ces pertes sont devenues critiques lorsque les sorties de dépôts ont forcé la vente d’actifs. En 2022, les fonds de pension britanniques appliquant des stratégies d’investissement axées sur le passif ont été déstabilisés de la même manière par de fortes augmentations des rendements, déclenchant des appels de marge et des liquidations forcées.

Dans chaque cas, le schéma était le même. Le marché obligataire n’a pas absorbé le choc. Il l’a répercuté.

Un système sous tension

L’environnement actuel reflète une constellation différente, mais qui apporte sa propre forme de tension. La croissance économique montre des signes d’affaiblissement. Les données relatives au marché du travail se sont assouplies. Mais l’escalade au Moyen-Orient, avec les attaques américaines et israéliennes contre l’Iran à partir de la fin février 2026 et la perturbation du détroit d’Ormuz qui s’en est suivie, a déclenché un choc énergétique majeur. Les prix du pétrole ont grimpé en flèche, le baril de Brent dépassant largement les 100 USD.

L’équilibre est donc difficile à trouver. Une croissance plus faible justifierait normalement une baisse des taux d’intérêt. Une inflation soutenue exige le contraire. Le système est donc tiré dans deux directions à la fois.

Les prévisions d’inflation ont fortement augmenté. L’OCDE prévoit désormais une inflation globale de 4,2 % aux États-Unis pour 2026. Il s’agit d’une correction significative à la hausse due au choc énergétique. Le résultat est un scénario familier : des prix plus élevés avec un déclin simultané de la croissance, semblable aux phases des années 1970, dues au pétrole.

En Europe, l’impact est immédiat et visible. Les prix du diesel ont atteint 2 euros par litre ou plus dans plusieurs pays, ce qui a un impact direct sur les coûts de transport, les prix des denrées alimentaires et les marges de l’industrie.

Le marché obligataire ne résout pas cette contradiction. Il la reflète.

Le signal à l’intérieur de la courbe

L’une des façons les plus évidentes de mettre en évidence cette tension est la forme de la courbe de rendement, c’est-à-dire la relation entre les rendements des obligations et leurs échéances. Dans des conditions normales, les échéances plus longues offrent des rendements plus élevés. Le temps apporte de l’incertitude, et cette incertitude nécessite une compensation.

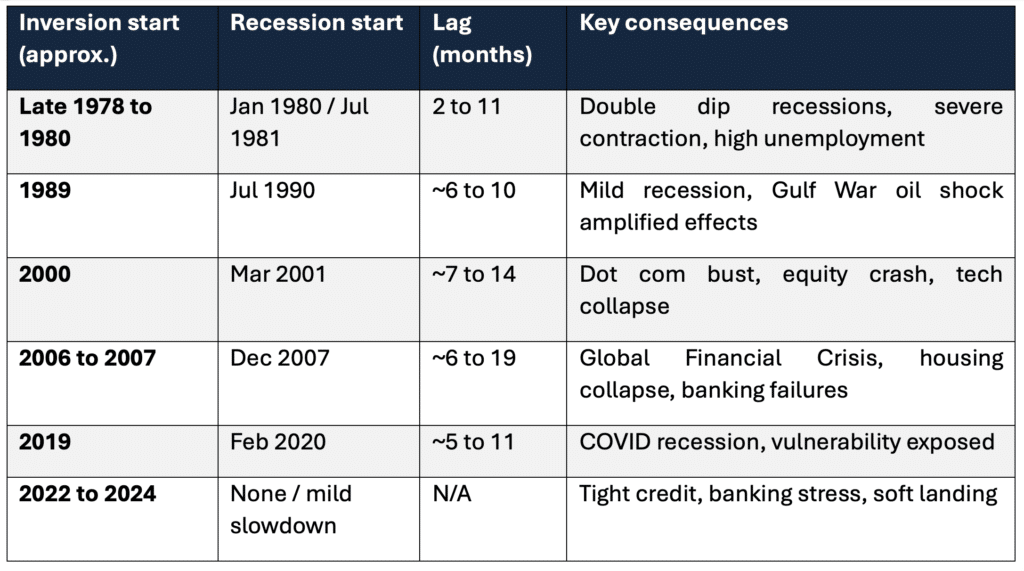

Cependant, il arrive que cette relation soit inversée. Les taux d’intérêt à court terme dépassent les taux d’intérêt à long terme. La courbe s’inverse. Cette inversion n’est pas seulement de nature technique. Sa signification est immédiate et historique.

Cela signifie que les marchés supposent que les conditions financières tendues actuelles s’assoupliront à l’avenir. Les investisseurs anticipent un ralentissement économique ou une récession et s’attendent à ce que les banques centrales finissent par réduire les taux d’intérêt. Les rendements à long terme baissent car ils reflètent la baisse de la croissance et de l’inflation attendues à l’avenir.

Historiquement, il s’agit de l’un des indicateurs précoces les plus fiables d’une récession.

Ce tableau est important car il illustre quelque chose de plus profond qu’une régularité statistique. La courbe de rendement ne prédit pas les événements dans un sens mécanique. Elle signale que le système a de plus en plus de mal à maintenir le prix actuel de l’argent.

Normalisation de la courbe des taux aujourd’hui

L’inversion record commencée en 2022 s’est terminée fin 2024 ou début 2025. En mars 2026, la courbe avait retrouvé une pente ascendante normale. Le rendement à 2 ans est légèrement inférieur à 4 % et le rendement à 10 ans est légèrement inférieur à 4,4 %, ce qui se traduit par un écart positif d’environ un demi-point de pourcentage.

Cette accentuation reflète un double mouvement. À court terme, les marchés continuent d’anticiper un assouplissement ultérieur. À long terme, les rendements restent sous la pression des émissions élevées, des préoccupations budgétaires et du nouveau choc énergétique.

Dans ce contexte, la normalisation n’élimine pas les risques. Elle marque une transition. L’alerte la plus aiguë est passée, mais les coûts temporels restent élevés. Le système a capté le signal. Mais ce n’est pas sans conséquences.

Une conclusion simple

Ce qui ressort de tout cela n’est pas la prévision d’un effondrement imminent, mais un changement des conditions-cadres. Pendant longtemps, l’énergie était abondante et l’argent si bon marché que le système a pu se développer sans atteindre directement ses limites. Cette constellation n’existe plus tout à fait.

L’énergie est devenue moins prévisible. L’argent a de nouveau un prix. Aucun de ces changements n’est décisif en soi. Ensemble, ils modifient l’équilibre du système.

Les marchés obligataires ne se contentent pas de refléter ces changements. Ils les répercutent. Ils déterminent la facilité avec laquelle l’avenir peut être financé, la facilité avec laquelle les obligations existantes peuvent être honorées et la mesure dans laquelle le système peut se développer avant qu’un ajustement ne devienne inévitable.

L’économie ne s’arrêtera pas. Elle s’adaptera, comme elle le fait toujours. Mais dans ce contexte, s’adapter signifie opérer sous des contraintes plus strictes, où le coût du temps joue à nouveau un rôle.

Et lorsque le coût du temps joue un rôle, ce qui était auparavant invisible tend à réapparaître. Pas soudainement. Mais sans équivoque.

Lorsque l’argent est gratuit, le système se développe. Lorsque l’argent a un prix, le système révèle ses limites.

Eric Lefebvre

Lire aussi : Les forces motrices du pouvoir

Recherche :

Sponsors :