Das globale Finanzsystem wirkt abstrakt, doch in seinem Kern funktioniert es wie ein Organismus: Es lebt vom Fluss. Nicht nur von Energie, sondern von Krediten, Erwartungen und Zeit. In der Vergangenheit, in der Geld lange nahezu kostenlos war, konnte dieser Kreislauf scheinbar reibungslos expandieren. Doch mit steigenden Zinsen, geopolitischen Spannungen und einer schleichenden Verschiebung im globalen Kapitalfluss beginnt sich etwas Grundlegendes zu verändern.

Die Kolumne der letzten Woche begann mit dem Thema Energie, und das aus gutem Grund. Lässt man die Sprache der Institutionen, der Politik und der Märkte beiseite, so beruht wirtschaftliche Macht nach wie vor auf etwas durch und durch Physischem: der Fähigkeit, Energie zu mobilisieren und in Leistung umzuwandeln. Das ist die Grundvoraussetzung. Ohne Energie gibt es keine Produktion und ohne Produktion keine Wirtschaft, die es wert wäre, beschrieben zu werden.

Doch Produktion allein reicht nicht aus. Ein System mag über Ressourcen, Infrastruktur und industrielle Kapazitäten verfügen und dennoch ins Stocken geraten, wenn etwas Wesentliches nicht mehr durch es hindurchfliesst. Volkswirtschaften sind wie lebende Organismen und hängen nicht nur von Inputs ab. Sie hängen vom Kreislauf ab. Sie benötigen einen kontinuierlichen Fluss, der gegenwärtige Aktivitäten mit zukünftigen Versprechen, aktuelle Bedürfnisse mit aufgeschobenen Zahlungen und Produktion mit Kaufkraft verbindet.

Dieser Fluss wird in modernen Volkswirtschaften durch Kredite organisiert. Und Kredite werden in grossem Massstab durch Anleihen organisiert.

Das Wort selbst mag technisch klingen, ja sogar abstrakt, doch das Instrument ist einfach genug. Eine Anleihe ist ein über die Zeit gestrecktes Versprechen: Eine Partei leiht Geld, eine andere verpflichtet sich zur Rückzahlung, mit Zinsen. Doch diese Zinsen sind mehr als eine Entschädigung für Geduld oder Risiko. Sie sind der Preis, der auf die Zeit selbst gesetzt wird, und nur wenige Preise im modernen System sind von grösserer Bedeutung.

Er ist wichtig, weil er still und leise hinter fast allem steht. Hypothekenzinsen ergeben sich daraus. Unternehmensinvestitionen werden durch ihn gefiltert. Regierungen finanzieren sich über ihn. Selbst Aktienmarktbewertungen sind, bei aller scheinbaren Unabhängigkeit, durch Diskontsätze und Erwartungen an ihn gebunden. Man könnte fast sagen: Wenn Energie der verborgene Motor der Realwirtschaft bleibt, dann sind Anleihen zur unsichtbaren Architektur ihres Finanzkreislaufs geworden.

Während eines Grossteils der Zeit nach der globalen Finanzkrise schien diese Architektur ungewöhnlich nachsichtig zu sein. Die Zentralbanken hielten die Zinsen nahe Null, kauften riesige Mengen an Anleihen und machten Zeit billig. Das System passte sich mit bemerkenswerter Geschwindigkeit an diese Bedingungen an. Die Verschuldung wuchs, die Bewertungen stiegen, und was einst eine Notfallmassnahme gewesen war, ähnelte langsam der natürlichen Ordnung der Dinge.

Das ist die Illusion, die nun zu verblassen beginnt.

Die jüngste Entwicklung der Renditen von US-Staatsanleihen, insbesondere bei der 10-jährigen Laufzeit, sollte vor diesem Hintergrund betrachtet werden. Eine Rendite von rund 4,4 Prozent mag für Laien nicht dramatisch klingen. Doch in einem Markt dieser Grössenordnung und nach einem Jahrzehnt, das von extrem billigem Geld geprägt war, ist dies keine unbedeutende Schwankung. Es ist eine Neubewertung der Zeit, und wenn die Zeit neu bewertet wird, folgt vieles andere im System.

Ein Markt von globalem Ausmass

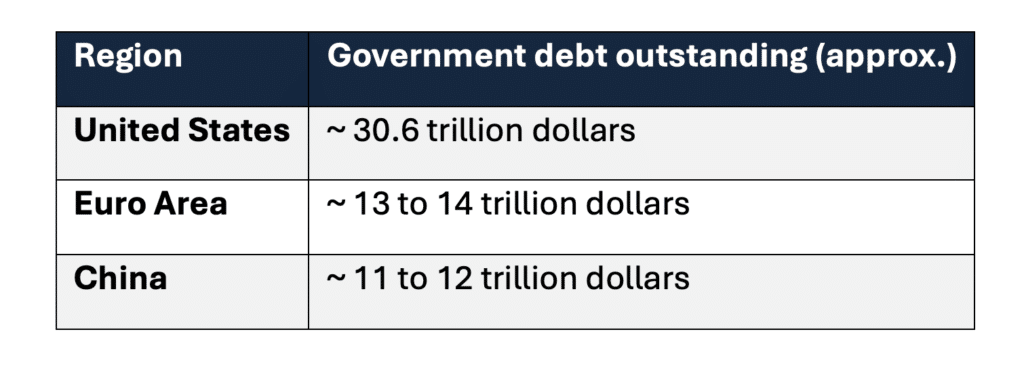

Um die Bedeutung dieser Neubewertung zu verstehen, muss man das Ausmass des Marktes berücksichtigen, auf dem sie stattfindet. Der US-Staatsanleihemarkt mit einem ausstehenden Marktvolumen von rund 30,6 Billionen Dollar (Stand Anfang 2026) ist nicht nur gross. Er ist der zentrale Bezugspunkt für die globale Finanzwelt. Seine Grösse übertrifft die jedes anderen Staatsanleihemarktes, und seine Renditen dienen als Benchmark weit über die Grenzen der USA hinaus.

Ein einfacher Vergleich verdeutlicht die Asymmetrie.

Dies ist nicht nur ein Unterschied in der Grössenordnung. Es spiegelt einen Unterschied in der Funktion wider. Der US-Markt absorbiert globales Kapital, bildet die Basis, an der andere Vermögenswerte bewertet werden, und benötigt eine kontinuierliche Nachfrage, um seine Grösse aufrechtzuerhalten. Jahrzehntelang wurde diese Nachfrage durch eine Struktur gestützt, die über den Finanzsektor hinausging.

Der Kreislauf, der das System finanzierte

Seit den 1970er Jahren wurde der globale Energiehandel grösstenteils in Dollar abgewickelt. Länder, die Öl benötigten, brauchten Dollar, Länder, die Öl exportierten, sammelten sie an. Diese Dollar wurden wiederum reinvestiert, vorwiegend in US-Finanzanlagen und vor allem in Staatsanleihen.

Dieser Prozess, oft als «Petrodollar-Recycling» bezeichnet, beruhte nicht auf formellen Vereinbarungen. Er hielt an, weil er Anreize aufeinander abstimmte. Energie schuf Nachfrage nach Dollar. Dollar schufen Nachfrage nach Anleihen. Anleihen finanzierten das System.

Der Kreislauf war nicht perfekt, aber stabil genug, um eine bestimmte Konfiguration der globalen Finanzwelt aufrechtzuerhalten. Selbst heute basieren noch rund 80 Prozent der weltweiten Öltransaktionen auf dem Dollar. Doch die Struktur lockert sich an den Rändern. Grosse Energietransaktionen werden zunehmend in Yuan abgewickelt, die BRICS+-Staaten bauen Abrechnungsmechanismen ausserhalb des Dollarsystems aus, und der Anteil des Dollars an den weltweiten Devisenreserven ist von rund 71 Prozent im Jahr 2000 auf heute etwa 56 bis 59 Prozent gesunken.

Die Zentralbanken haben darauf mit Diversifizierung reagiert. Sie kauften 2025 Rekordmengen an Gold und setzten dies in ähnlichem Tempo bis ins Jahr 2026 fort, angeführt von Reserveverwaltern aus Schwellenländern, die nach Vermögenswerten suchten, die unabhängig von Rückzahlungsversprechen sind.

Die Folge ist subtil, aber wesentlich. Die geringere automatische Nachfrage nach US-Staatsanleihen trägt zu höheren langfristigen Renditen, strafferen Finanzierungsbedingungen und einer allmählichen Verlagerung hin zu einem multipolareren Reservesystem bei. Die jüngsten Störungen in der Strasse von Hormus haben diese Dynamik nur noch verstärkt, da die Unsicherheit im Energiebereich sowohl die Inflation als auch die Diversifizierung der Reserven anheizt.

Die Verlagerung ist noch unvollständig. Doch Systeme ändern sich selten abrupt. Sie bewegen sich zunächst an den Rändern, bevor sie sich im Kern wandeln.

Wenn sich die Preise bewegen, folgen die Bilanzen

Der Anleihemarkt wird oft als abstrakt wahrgenommen. In Wirklichkeit ist seine Funktionsweise einfach. Eine in der Vergangenheit begebene Anleihe bietet eine feste Rendite. Wenn die Zinsen steigen, bieten neue Anleihen höhere Renditen. Die bestehende Anleihe ändert sich nicht, wohl aber ihre relative Attraktivität. Ihr Preis passt sich nach unten an.

Das ist keine Frage der Stimmung. Es ist reine Arithmetik. Eine nützliche Methode, diesen Mechanismus nachzuvollziehen, besteht darin, seine Abfolge zu verfolgen. Wenn die Renditen steigen, fallen die Anleihepreise. Wenn die Anleihepreise fallen, sinkt der Wert bestehender Portfolios. Wenn Portfolios an Wert verlieren, schwächen sich die Bilanzen ab. Wenn sich die Bilanzen abschwächen, verknappt sich die Kreditvergabekapazität. Und wenn sich die Kreditvergabe verknappt, verlangsamt sich die Wirtschaftstätigkeit.

Diese Kette entfaltet sich selten auf einmal. Aber sie entfaltet sich mit bemerkenswerter Regelmässigkeit.

Eine grobe Faustregel veranschaulicht das Ausmass. Ein Anstieg der Renditen um einen Prozentpunkt kann den Kurs einer typischen zehnjährigen Anleihe je nach ihrer Laufzeit um etwa 7 bis 9 Prozent senken. In einem Markt, der sich auf mehrere zehn Billionen beläuft, sind solche Anpassungen nicht marginal.

Banken, Versicherer und Pensionsfonds halten grosse Portfolios dieser Vermögenswerte. Ein rascher Anstieg der Renditen verringert den Marktwert dieser Portfolios. Der Effekt ist oft schleichend, manchmal durch Rechnungslegungsvorschriften verschleiert, aber er führt zu Spannungen, die unter Stress sichtbar werden können.

Dieser Mechanismus wurde wiederholt beobachtet.

Während der europäischen Staatsschuldenkrise im Jahr 2012 führte die Umstrukturierung griechischer Staatsanleihen zu Verlusten von über 50 Prozent für private Anleger. Institutionen, die Staatsanleihen als stabile Anlagewerte betrachtet hatten, sahen sich plötzlich Risiken ausgesetzt. Unter ihnen verzeichnete Groupama erhebliche Verluste, da der Wert ihrer Bestände stark sank.

In jüngerer Zeit, im Jahr 2023, sahen sich US-Regionalbanken wie die Silicon Valley Bank mit erheblichen unrealisierten Verlusten bei Anleihen mit langer Laufzeit konfrontiert, als die Zinsen rapide stiegen. Diese Verluste wurden kritisch, als Abflüsse von Einlagen den Verkauf von Vermögenswerten erzwangen. Im Jahr 2022 wurden britische Pensionsfonds, die auf Verbindlichkeiten ausgerichtete Anlagestrategien verfolgten, in ähnlicher Weise durch starke Renditesteigerungen destabilisiert, was Margin Calls und erzwungene Glattstellungen auslöste.

In jedem Fall war das Muster dasselbe. Der Anleihemarkt hat den Schock nicht abgefedert. Er hat ihn weitergegeben.

Ein System unter Spannung

Das aktuelle Umfeld spiegelt eine andere Konstellation wider, die jedoch ihre eigene Form von Spannung mit sich bringt. Das Wirtschaftswachstum zeigt Anzeichen einer Abschwächung. Die Arbeitsmarktdaten haben sich eingeweiht. Doch die Eskalation im Nahen Osten, mit US-amerikanischen und israelischen Angriffen auf den Iran ab Ende Februar 2026 und den darauf folgenden Störungen in der Strasse von Hormus, hat einen starken Energieschock ausgelöst. Die Ölpreise sind in die Höhe geschnellt, wobei Brent-Rohöl deutlich über 100 Dollar pro Barrel liegt.

Dies führt zu einem schwierigen Gleichgewicht. Ein geringeres Wachstum würde normalerweise niedrigere Zinsen rechtfertigen. Anhaltende Inflation erfordert das Gegenteil. Das System wird daher gleichzeitig in zwei Richtungen gezogen.

Die Inflationserwartungen sind stark gestiegen. Die OECD prognostiziert nun für 2026 eine Gesamtinflation in den USA von 4,2 Prozent. Dies entspricht einer deutlichen Aufwärtskorrektur, die durch den Energieschock getrieben ist. Das Ergebnis ist ein bekanntes Szenario: höhere Preise bei gleichzeitigem Wachstumsrückgang, ähnlich wie in den ölbedingten Phasen der 1970er Jahre.

In Europa ist die Auswirkung unmittelbar und sichtbar. Die Dieselpreise sind in mehreren Ländern auf 2 Euro pro Liter oder darüber gestiegen, was sich direkt auf die Transportkosten, die Lebensmittelpreise und die Margen der Industrie auswirkt.

Der Anleihemarkt löst diesen Widerspruch nicht auf. Er spiegelt ihn wider.

Das Signal innerhalb der Kurve

Eine der deutlichsten Arten, wie diese Spannung sichtbar wird, ist die Form der Zinskurve, also das Verhältnis zwischen Anleiherenditen und ihren Laufzeiten. Unter normalen Bedingungen bieten längere Laufzeiten höhere Renditen. Zeit bringt Unsicherheit mit sich, und diese Unsicherheit erfordert eine Entschädigung.

Es gibt jedoch Momente, in denen sich dieses Verhältnis umkehrt. Kurzfristige Zinsen übersteigen die langfristigen. Die Kurve kehrt sich um. Diese Inversion ist nicht nur technischer Natur. Ihre Bedeutung ist unmittelbar und historisch bedeutsam.

Sie impliziert, dass die Märkte davon ausgehen, dass sich die derzeit angespannten finanziellen Bedingungen in Zukunft entspannen werden. Investoren preisen eine Konjunkturabschwächung oder Rezession ein und erwarten, dass die Zentralbanken letztendlich die Zinsen senken werden. Langfristige Renditen fallen, da sie ein geringeres erwartetes Wachstum und eine niedrigere Inflation in der Zukunft widerspiegeln.

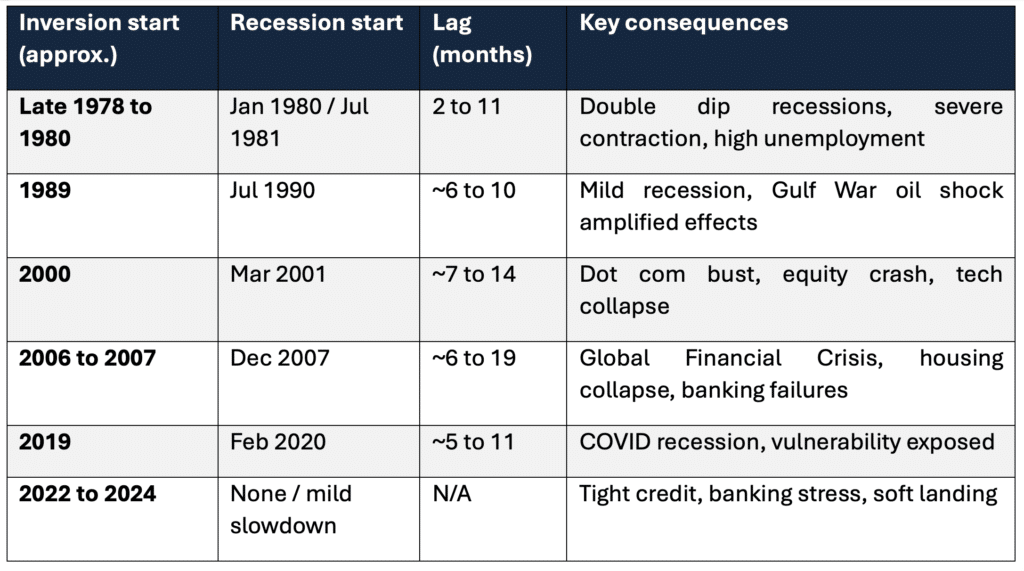

Historisch gesehen war dies einer der zuverlässigsten Frühindikatoren für eine Rezession.

Die Tabelle ist wichtig, weil sie etwas Tieferes als eine statistische Regelmässigkeit erfasst. Die Zinsstrukturkurve sagt Ereignisse nicht im mechanischen Sinne voraus. Sie signalisiert, dass es für das System zunehmend schwieriger wird, den aktuellen Preis des Geldes aufrechtzuerhalten.

Normalisierung der Zinsstrukturkurve heute

Die rekordlange Inversion, die 2022 begann, endete Ende 2024 oder Anfang 2025. Bis März 2026 hat die Kurve wieder eine normale Aufwärtsneigung angenommen. Die 2-Jahres-Rendite liegt bei knapp 4 Prozent, die 10-Jahres-Rendite bei knapp 4,4 Prozent, was einen positiven Spread von etwa einem halben Prozentpunkt ergibt.

Diese Versteilerung spiegelt eine doppelte Bewegung wider. Am kurzen Ende rechnen die Märkte weiterhin mit einer späteren Lockerung. Am langen Ende stehen die Renditen weiterhin unter Druck durch hohe Emissionen, fiskalische Bedenken und den erneuten Energieschock.

Normalisierung beseitigt in diesem Zusammenhang keine Risiken. Sie markiert einen Übergang. Die akuteste Warnung ist vorüber, doch die Zeitkosten bleiben hoch. Das System hat das Signal aufgenommen. Aber nicht ohne Folgen.

Eine einfache Schlussfolgerung

Was sich aus all dem ergibt, ist keine Prognose eines unmittelbar bevorstehenden Zusammenbruchs, sondern eine Veränderung der Rahmenbedingungen. Lange Zeit war Energie reichlich vorhanden und Geld so billig, dass das System expandieren konnte, ohne direkt an seine Grenzen zu stossen. Diese Konstellation ist nicht mehr vollständig gegeben.

Energie ist weniger vorhersehbar geworden. Geld hat wieder einen Preis. Keine dieser Veränderungen ist für sich genommen entscheidend. Zusammen verändern sie das Gleichgewicht des Systems.

Die Anleihemärkte spiegeln diese Veränderungen nicht einfach wider. Sie geben sie weiter. Sie bestimmen, wie leicht die Zukunft finanziert werden kann, wie problemlos bestehende Verpflichtungen eingehalten werden können und wie weit sich das System ausdehnen kann, bevor eine Anpassung unvermeidlich wird.

Die Wirtschaft wird nicht zum Stillstand kommen. Sie wird sich anpassen, wie sie es immer tut. Aber Anpassung bedeutet in diesem Zusammenhang, unter strengeren Auflagen zu operieren, wo die Kosten der Zeit wieder eine Rolle spielen.

Und wenn die Kosten der Zeit eine Rolle spielen, taucht das, was zuvor unsichtbar war, tendenziell wieder auf. Nicht plötzlich. Aber unverkennbar.

Als Geld kostenlos war, expandierte das System. Wenn Geld einen Preis hat, offenbart das System seine Grenzen.

Eric Lefebvre

Lesen Sie auch: Die Triebkräfte der Macht

Suche:

Sponsoren: