Geld ist mehr als Zahlungsmittel: Es ist das Medium, mit dem Zukunft finanziert wird. Wenn Energie knapp, Inflation hartnäckig und Vertrauen fragiler werden, gerät genau dieses System unter Druck.

Letzte Woche habe ich dargelegt, dass Anleihen nicht nur Finanzinstrumente sind. Sie sind der Preis der Zeit selbst, der stille Maßstab, der uns zeigt, was die Gesellschaft bereit ist zu zahlen, um die Gegenwart in die Zukunft zu verlängern. Eine Hypothek, die Expansion eines Unternehmens, das Überleben einer Regierung: All dies hängt von diesem Preis ab. Wenn die Anleiherenditen steigen, bewerten wir nicht nur Schulden neu. Wir bewerten Geduld, Vertrauen und letztlich die Zukunft selbst neu.

Diese Woche gehen wir noch eine Ebene tiefer.

Wenn Anleihen Zeit bewerten, dann ist Geld das Medium, durch das Zeit gekauft und verkauft wird. Und gerade jetzt beginnt dieses Medium etwas Wesentliches zu verlieren – nicht seine Funktion, nicht seine Liquidität, sondern seine Zuverlässigkeit.

Wir stellen uns gerne vor, dass sich die Wirtschaft in separate Bereiche aufteilen lässt. Energie gehört zur Geopolitik. Inflation gehört zu den Ökonomen. Zentralbanken gehören zur Finanzwelt. Jeder Bereich hat sein Vokabular, seine Spezialisten, seine beruhigenden Grenzen. Das vermittelt den Eindruck von Ordnung. Doch diese Ordnung ist künstlich.

Die moderne Wirtschaft ist ein einziges System der Umwandlung und des Umlaufs. Energie macht die Produktion physisch möglich. Geld ermöglicht es, diese Produktion zu antizipieren, zu finanzieren und über die Zeit zu strecken. Erwartungen, jene fragilen, unsichtbaren Strukturen, von denen Märkte abhängen, beruhen auf beidem. Wenn das eine instabil wird, kann das andere nicht unberührt bleiben. Es gibt keine Trennung, nur Wechselwirkung.

Das stille Missverständnis: Was Inflation eigentlich ist

Oft werden uns Erklärungen für Inflation gegeben, die politisch opportun und intellektuell unvollständig sind. Die Preise steigen, so wird uns gesagt, weil Unternehmen gierig sind, oder weil die Löhne zu schnell steigen, oder weil die Verbraucher zu freigiebig ausgeben. Diese Erzählungen sind attraktiv, weil sie die Verantwortung auf menschlicher Ebene zuweisen.

Aber sie übersehen den zugrunde liegenden Mechanismus. Bei der Inflation geht es nicht in erster Linie um Preise. Es geht um Geld.

Stellen Sie sich zehn Äpfel und zehn Münzen vor. Jeder Apfel kostet eine Münze. Stellen Sie sich nun vor, die Anzahl der Äpfel bleibt gleich, aber die Anzahl der Münzen verdoppelt sich. Es gibt immer noch zehn Äpfel, aber nun versuchen zwanzig Münzen, sie zu kaufen. Die Äpfel haben sich nicht verändert. Das Geld schon. Die Preise müssen sich anpassen. Das ist keine Ideologie. Es ist grundlegende Buchhaltung.

Löhne und Unternehmensmargen können die Inflation umverteilen. Sie schaffen jedoch nicht die überschüssige Kaufkraft. Das tut nur die Geldmengenexpansion.

Während des größten Teils der modernen Geschichte war das Geld durch etwas außerhalb des Systems begrenzt. Unter dem Goldstandard waren Währungen, zumindest im Prinzip, an einen physischen Anker gebunden. Die Geldmenge konnte sich nicht unbegrenzt ausweiten, ohne Bezug zu einer begrenzten Ressource.

Diese Beschränkung existiert nicht mehr. Die heutigen Währungen sind Fiat-Währungen. Sie sind nicht durch Gold gedeckt. Sie werden durch Vertrauen, durch Institutionen, durch Zentralbanken und durch die Erwartung gestützt, dass ihr Wert weitgehend stabil bleibt. Das sorgt für Flexibilität. Es beseitigt aber auch die Disziplin. Denn wenn Geld bei Bedarf geschaffen werden kann, wird dies oft auch geschehen.

Die Grundlagen: Was M1 und M2 tatsächlich bedeuten

Um zu verstehen, was heute geschieht, muss man über die Zinssätze hinausblicken und die Geldmenge selbst betrachten.

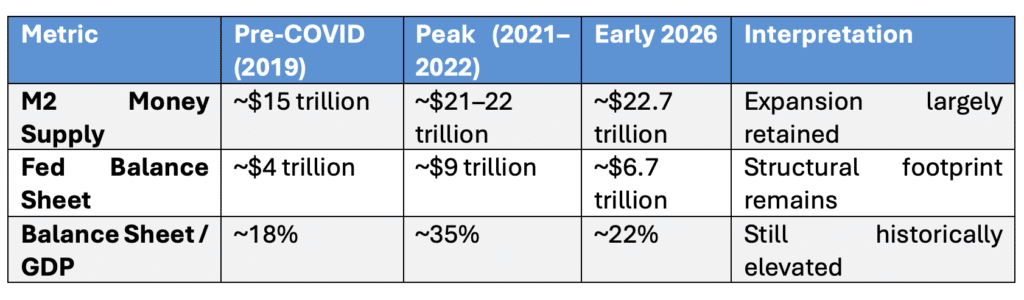

M1 steht für sofort verfügbares Geld: Bargeld und Einlagen, die sofort für Transaktionen verwendet werden können. M2 ist weiter gefasst. Es umfasst M1 sowie Spareinlagen und andere geldähnliche Vermögenswerte, die schnell zu Kaufkraft werden können. Diese Kennzahlen sind keine abstrakten Konstrukte. Sie beschreiben den Bestand an Kaufkraft, der im System zirkuliert – den Treibstoff, der die Nachfrage antreibt.

Während der Pandemie wuchs dieser Bestand in einem Tempo, wie es außerhalb von Kriegszeiten selten zu beobachten ist. Die Bilanz der Federal Reserve schwoll an, und die breite Geldmenge stieg entsprechend stark an. Selbst nach einer gewissen Umkehr hat das System nicht zu seiner früheren Konfiguration zurückgefunden.

So betrachtet sind die Zahlen nicht mehr nur technischer Natur, sondern werden zu strukturellen Indikatoren. Sie beschreiben ein System, in dem die Menge der monetären Forderungen weitaus schneller gestiegen ist als die zugrunde liegende Produktionsbasis.

Dies wurde als Notfallmedizin verkauft. In vielerlei Hinsicht war es das auch. Aber Notfallgeld verflüchtigt sich nicht, wenn die Krise abklingt. Es bleibt bestehen. Es zirkuliert. Es häuft Forderungen gegenüber einer Realwirtschaft an, die nicht schnell genug wachsen kann, um all das zu absorbieren.

Was wir derzeit erleben, ist nicht einfach das Ergebnis der aktuellen Politik oder aktueller Schocks. Es ist die verzögerte Folge der Expansion von gestern.

Inflation ist kein Zufall. Es ist die Rechnung, die fällig wird.

Energie kehrt als harte Beschränkung zurück

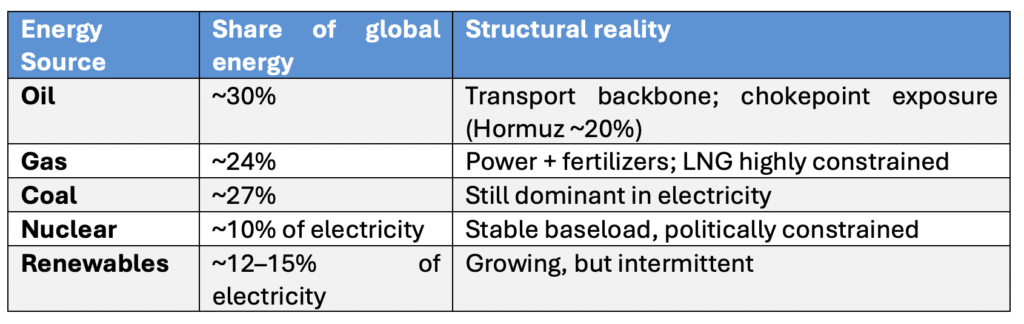

Wenn die Geschichte hier enden würde, wäre die Anpassung vielleicht noch beherrschbar geblieben. Aber sie endet nicht hier. Denn Geld agiert nicht in einem Vakuum. Es agiert innerhalb eines physischen Systems, und dieses System hat Grenzen.

Die globalen Energieflüsse bleiben konzentriert und sind unter Belastung überraschend starr. Öl, Gas und Strom sind keine austauschbaren Abstraktionen; sie sind physische Prozesse, die durch Infrastruktur, Geografie und Zeit eingeschränkt sind. Wenn sich diese Einschränkungen verschärfen, spürt die gesamte Wirtschaftsstruktur dies fast sofort.

Die jüngsten Spannungen um den Iran und die erneute Konzentration auf wichtige Engpässe haben die Ölpreise erneut in die Höhe getrieben. Dieser Anstieg beschränkt sich nicht auf die Energiemärkte. Er wirkt sich auf den Transport, die Produktion und die Lebensmittel aus.

Und an diesem Punkt prallen das Monetäre und das Physische aufeinander. Das System verfügt über mehr Kaufkraft als zuvor. Gleichzeitig wird die reale Kapazität des Systems immer stärker eingeschränkt, teurer und weniger vorhersehbar.

Dies ist keine gewöhnliche Inflation mehr. Es ist eine verschärfte Inflation, bei der die monetäre Expansion an physische Grenzen stösst.

Die Zentralbankfalle

In diesem Umfeld agieren die Zentralbanken nun.

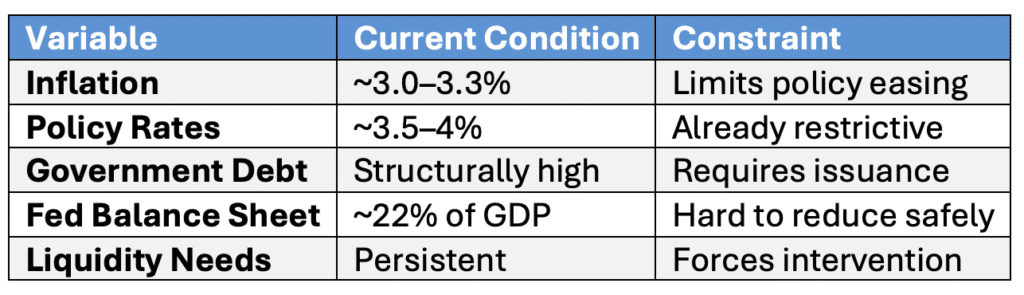

Sie sehen sich mit einer Inflation konfrontiert, die über dem Zielwert bleibt. Sie sehen sich mit Volkswirtschaften konfrontiert, die auf hohen und wachsenden Schulden basieren. Sie sehen sich mit Regierungen konfrontiert, die weiterhin Anleihen in großem Umfang emittieren müssen. Und sie sehen sich mit Finanzsystemen konfrontiert, die von Liquidität abhängig geworden sind.

Die Zwänge lassen sich einfach zusammenfassen, auch wenn sie in der Praxis alles andere als einfach sind:

Die Federal Reserve hat bereits Anpassungen vorgenommen, wenn auch ohne dramatische Ankündigungen. Die quantitative Straffung ist faktisch beendet. Die Bilanzausweitung wurde unter milderen Formulierungen wieder aufgenommen. Es wird Liquidität zugeführt, obwohl die Inflation sich weigert, sauber auf das Ziel zurückzukommen.

Dies schafft eine Situation, in der die Politik gleichzeitig in zwei Richtungen gezogen wird. Einerseits verlangt die Inflation Zurückhaltung. Andererseits verlangt die Struktur des Systems Unterstützung.

Was sich abzeichnet, ist keine klare Strategie, sondern ein kontrollierter Widerspruch: eine Zentralbank, die versucht, ein System zu stabilisieren, dessen interne Spannungen nicht mehr leicht in Einklang zu bringen sind.

Der falsche Zeitpunkt

Was diesen Moment besonders unangenehm macht, ist nicht nur die Konstellation, sondern auch der Zeitpunkt. Mehr als ein Jahrzehnt lang war Geld billig. Das war der Moment, in dem langfristige Investitionen in Energiesysteme, Netze, Speicherkapazitäten und Resilienz relativ leicht hätten finanziert werden können.

Dieser Moment ist vorbei. Jetzt steigen die Kosten der Zeit, gerade jetzt, wo das System massive neue Investitionen benötigt, um seine Schwachstellen zu beheben. Der Energiewandel, der nicht ideologischer, sondern physischer Natur ist, tritt in seine kapitalintensivste Phase ein, gerade als das Kapital selbst teurer wird.

Billiges Geld hat das Problem nicht gelöst. Es hat es aufgeschoben. Und aufgeschobene Probleme kehren selten in einer günstigeren Form zurück.

Die Warnung der Geschichte und die heutige Variante

Wir haben Varianten dieser Dynamik schon einmal gesehen.

In den 1970er Jahren trat die Inflation nicht plötzlich auf. Sie baute sich auf, zunächst langsam, dann immer deutlicher. Die politischen Entscheidungsträger zögerten, nicht aus Unwissenheit, sondern aus politischen Zwängen heraus. Die Kosten entschlossener Maßnahmen – höhere Arbeitslosigkeit, geringeres Wachstum – waren zu unmittelbar, zu sichtbar, zu schwer zu verkraften.

Als Paul Volcker schließlich handelte, war die Anpassung brutal. Das System musste gewaltsam wieder ins Gleichgewicht gebracht werden.

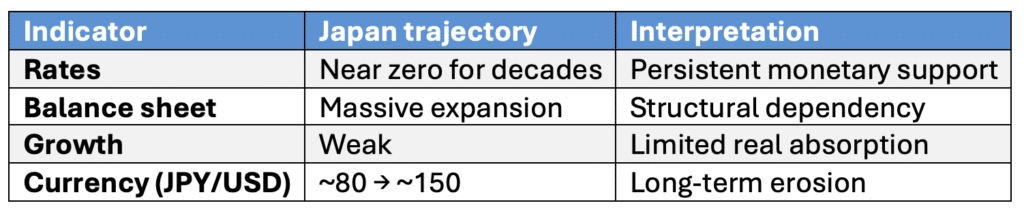

Inflation zieht sich, einmal festgesetzt, nicht freiwillig zurück. Japan bietet ein anderes, allmählicheres Beispiel für dieselbe Spannung.

Kein Zusammenbruch. Sondern ein langsamer Kaufkraftverlust in einem System, in dem das Geld schneller wuchs als die Realität.

Die Eurozone: eine andere Bruchstelle

Die Eurozone fügt eine weitere Ebene der Komplexität hinzu, und zwar vielleicht eine unmittelbarere. Der Euro ist eine Währungsunion ohne echte Fiskalunion. Er verbindet Volkswirtschaften mit unterschiedlichen Strukturen, unterschiedlichen Wachstumsprofilen und unterschiedlichen Schuldendynamiken unter einer einzigen Währung und einer einzigen Geldpolitik.

Diese Anordnung funktioniert in stabilen Zeiten. Unter Stress wird sie fragil.

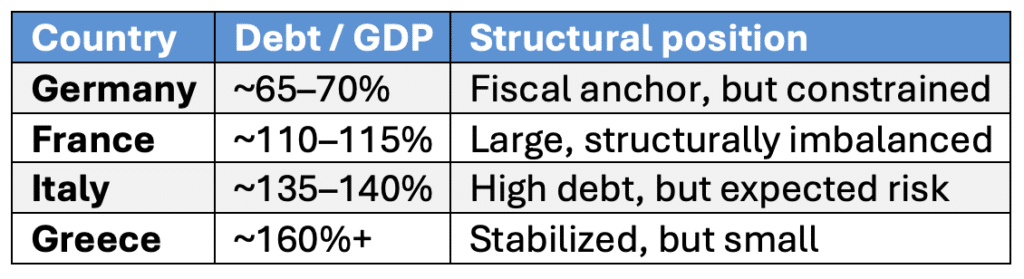

Was sich nun abzeichnet, ist keine Wiederholung der Griechenlandkrise, sondern etwas, das potenziell schwieriger zu lösen ist. Griechenland war klein genug, um durch externe Unterstützung stabilisiert zu werden. Frankreich ist es nicht. Frankreich ist in vielerlei Hinsicht zum schwachen Glied geworden, nicht wegen eines plötzlichen Zusammenbruchs, sondern wegen angesammelter struktureller Ungleichgewichte: hohe öffentliche Ausgaben, anhaltende Defizite, steigende Verschuldung.

Die Schwierigkeit besteht nicht einfach darin, dass Frankreich schwächer wird. Sie besteht darin, dass Deutschland, das historisch gesehen die stabilisierende Kraft innerhalb des Systems darstellte, politisch oder wirtschaftlich nicht mehr über die gleiche Kapazität verfügt, um die gesamte Struktur abzusichern.

Dies schafft eine Spannung, die subtiler, aber potenziell gefährlicher ist als bei früheren Krisen. Das System kann nicht ohne Weiteres zerfallen. Aber es kann auch nicht ohne Weiteres zusammenwachsen. Unter diesen Bedingungen wird die Geldpolitik zum Ausgleichsmechanismus der letzten Instanz.

Und Geldpolitik, wenn sie dazu eingesetzt wird, strukturell divergierende Systeme zusammenzuhalten, neigt dazu, in Richtung einer akkommodierenden Haltung abzudriften.

Das Urteil des Anleihemarktes

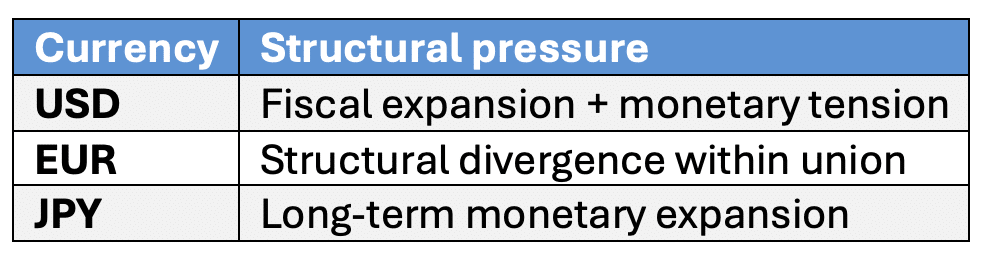

Der Anleihemarkt bringt sein Unbehagen bereits zum Ausdruck, wenn auch nicht immer auf dramatische Weise. Die langfristigen Renditen bleiben auf hohem Niveau und spiegeln eine wachsende Zurückhaltung wider, davon auszugehen, dass die Inflation ohne weitere Störungen reibungslos zum Ziel zurückkehren wird. Dies ist kein Markt in Panik. Es ist ein Markt, der sich neu orientiert.

Die Währungen erzählen eine ähnliche Geschichte.

Jede spiegelt eine andere Version derselben Frage wider: Wie stabil ist Geld, wenn das System, das es stützt, unter Druck steht?

Geld unter Druck

Eine Generation lang wurde Geld als neutral betrachtet, stabil genug, um in den Hintergrund zu treten. Diese Annahme wird nun auf die Probe gestellt.

Nicht abrupt, sondern beharrlich. Die Grenzen werden wieder sichtbar. Energie ist nicht mehr billig und vorhersehbar. Zeit ist nicht mehr kostenlos. Und Vertrauen, das unsichtbare Fundament des Fiatgeldes, ist nicht mehr völlig unhinterfragt.

Das System bricht nicht zusammen. Aber es wird in ein ehrlichereres Gleichgewicht gedrängt.

Geld wird in diesem Prozess zur Variablen, über die die Anpassung stattfindet. Nicht durch plötzliches Versagen, sondern durch schrittweise Neubewertung, durch Verschiebungen der Kaufkraft, der Erwartungen und der Kosten, die entstehen, wenn Wert über die Zeit hinweg erhalten bleibt.

Und das führt zu einer abschließenden Beobachtung. Geld war nie wirklich allein durch Institutionen verankert. Es war durch den Glauben verankert, den Glauben, dass das Morgen dem Heute ähnlich genug sein würde, damit Versprechen halten. Dieser Glaube beginnt sich zu wandeln.

Und wenn Geld unter diesen Bedingungen beginnt, Zeit neu zu bewerten, ist die Folge nicht einfach nur höhere Inflation oder höhere Renditen. Es ist eine Zukunft, deren Finanzierung teurer wird, deren Planung unsicherer wird und in der das Leben letztlich weniger vorhersehbar ist.

Was sich daraus ergibt

Was sich daraus ergibt, ist keine Prognose im herkömmlichen Sinne. Es geht nicht darum, ob sich die Zinsen um fünfundzwanzig Basispunkte nach oben oder unten bewegen werden oder ob das nächste Quartal positiv oder negativ überraschen wird. Das sind oberflächliche Bewegungen.

Was zählt, ist, dass sich die Bandbreite möglicher Ergebnisse verengt.

Das System kann seinen Weg nicht mehr frei und ohne Konsequenzen wählen. Es wurde bereits zu viel Geld geschaffen, um mühelos in eine Welt stabiler Preise zurückzukehren. Es hat sich zu viel Schulden angehäuft, um hohe Zinsen lange zu tolerieren, ohne die Struktur zu destabilisieren, die von ihnen abhängt. Und es wurde in den Jahren, als Kapital billig war, zu wenig investiert, um die physische Anpassung schmerzlos zu gestalten.

Unter diesen Bedingungen verzweigt sich die Zukunft nicht in unendliche Möglichkeiten. Sie verdichtet sich zu einer kleinen Anzahl von Pfaden, von denen jeder seine eigenen Kosten mit sich bringt.

Ein Weg ist Disziplin. Die Geldpolitik bleibt straff, Liquidität wird entzogen, und die Inflation wird durch Zurückhaltung wieder in Richtung des Ziels gedrückt. Dies ist der Weg, der mit Paul Volcker verbunden ist, der Weg, der durch Durchsetzung die Glaubwürdigkeit wiederherstellt. Aber er bringt unmittelbare und sichtbare Folgen mit sich: schwächeres Wachstum, finanzielle Belastungen, steigende Arbeitslosigkeit und politischen Widerstand. Er ist wirksam, wird aber selten frühzeitig gewählt, da die Kosten zu offensichtlich und zu konzentriert sind.

Ein weiterer Weg ist die Erosion. Die Inflation wird nicht besiegt, sondern gesteuert. Sie bleibt leicht über dem Zielwert, nicht dramatisch, nicht katastrophal, aber anhaltend. Das nominale Wachstum trägt die Schulden. Das System passt sich nicht durch Krisen an, sondern durch allmähliche Verwässerung. In einer solchen Welt funktioniert das Geld weiterhin, aber seine Fähigkeit, Wert zu bewahren, schwächt sich mit der Zeit ab. Dieser Weg ist weniger sichtbar, weniger abrupt und daher politisch akzeptabler. Es ist auch der Weg, auf den Systeme tendenziell abdriften, wenn die Alternative zu schmerzhaft wird.

Ein dritter Weg existiert theoretisch, bleibt in der Praxis jedoch selten stabil. Die Politik schwankt. Zentralbanken straffen die Geldpolitik, wenn die Inflation steigt, und lockern sie wieder, wenn das System unter Druck gerät. Jeder Zyklus vermeidet einen unmittelbaren Zusammenbruch, jedoch auf Kosten der Kohärenz. Mit der Zeit untergräbt diese Inkonsistenz das Vertrauen, und das System wird reaktiver, fragiler und abhängiger von Interventionen.

Wir befinden uns nicht vollständig auf einem dieser Wege. Aber wir leben nicht mehr in einer Welt, in der keiner von ihnen zutrifft.

Die Richtung der Entwicklung

Betrachtet man nicht die Absichten, sondern die Zwänge, wird die Richtung klarer. Ein System, das durch strukturell hohe Verschuldung, politische Grenzen für Sparmaßnahmen und eine Zentralbank gekennzeichnet ist, die bereits still und leise zur Bilanzausweitung zurückkehrt, wird eine anhaltende geldpolitische Disziplin wahrscheinlich nicht aufrechterhalten können. Die theoretische Option bleibt bestehen, doch die praktische Fähigkeit, sie umzusetzen, schwächt sich mit jedem Zyklus ab.

Wahrscheinlicher ist nicht ein Zusammenbruch, sondern ein Abdriften. Nicht in Richtung einer Krise, sondern in Richtung einer Form kontrollierter Erosion.

Eine Inflation, die eingedämmt, aber nicht beseitigt wird. Zinssätze, die erhöht, aber real nicht hoch genug sind, um die monetäre Stabilität vollständig wiederherzustellen. Ein System, in dem die Last der Anpassung weniger durch abrupte Korrekturen als durch allmähliche Verwässerung getragen wird.

Mit anderen Worten: eine Welt, in der die Kosten für die Werterhaltung im Laufe der Zeit still und leise steigen.

Die Konsequenz

In einer solchen Welt kommt die Anpassung nicht als Schock. Sie vollzieht sich langsam. Geld zirkuliert weiterhin, verhält sich aber nicht mehr auf dieselbe Weise. Bargeld ist nicht mehr neutral. Langfristige Versprechen werden brüchiger. Der Unterschied zwischen nominalem und realem Wert gewinnt an Bedeutung.

Was sich ändert, ist nicht nur das Preisniveau, sondern die Zuverlässigkeit der Einheit, in der diese Preise ausgedrückt werden. Die Verschiebung ist subtil, aber tiefgreifend. Es ist kein Übergang von Stabilität zu Instabilität. Es ist ein Übergang von vermeintlicher Stabilität zu bedingter Stabilität.

Der geschlossene Kreis

Und das bringt uns zurück zum Ausgangspunkt. Anleihen bewerten Zeit. Geld macht diese Bewertung möglich. Aber wenn das Geld selbst an Zuverlässigkeit verliert, ist die gesamte Struktur betroffen. Es wird schwieriger, Zeit zu verlängern. Versprechen lassen sich schwerer bewerten. Die Finanzierung der Zukunft wird teurer.

Das System wird nicht zusammenbrechen. Es wird sich anpassen. Aber es wird sich auf eine Weise anpassen, die eine Erkenntnis erzwingt, die lange Zeit aufgeschoben wurde: dass weder Geld noch Energie jemals unendlich waren und dass, wenn beide gleichzeitig neu bewertet werden, die Illusion des Überflusses mit ihnen verschwindet.

Jahrelang hat Geld diese Grenzen verschleiert. Jetzt offenbart es sie. Und in diesem Prozess wird noch etwas anderes sichtbar, etwas, das selten klar ausgesprochen wird. Inflation ist nicht nur ein Preisanstieg. Sie ist eine Übertragung.

Es ist eine Übertragung von denen, die Geld besitzen, zu denen, die es ausgeben. Von Sparern zu Kreditnehmern. Von der Vergangenheit zur Gegenwart.

Wenn Geld an Kaufkraft verliert, verschwindet nichts. Der Wert wird umverteilt. Still, kontinuierlich, ohne Abstimmung und ohne Posten in irgendeinem Haushalt.

In diesem Sinne ist Inflation eine Form der Besteuerung, die nicht gesetzlich geregelt, nicht diskutiert, sondern in die Struktur des Systems selbst eingebettet ist. Es ist die diskreteste Form der Besteuerung, weil sie nicht als Rechnung kommt. Sie kommt als allmähliche Erosion. Ein Verlust, der spürbar ist, aber selten bis zu seiner Quelle zurückverfolgt wird.

Und genau hier wird der gegenwärtige Moment zu mehr als einer zyklischen Anpassung. Denn ein System, das hohe Schulden trägt, das auf kontinuierliche Refinanzierung angewiesen ist und das nicht ohne Weiteres Sparmaßnahmen durchsetzen kann, neigt von Natur aus zu dieser Form der Anpassung. Nicht, weil es explizit so konzipiert ist, sondern weil die Alternativen unmittelbarer, sichtbarer und politisch schwieriger sind.

So verlagert sich die Last. Nicht durch eine Krise, sondern durch Verwässerung. Nicht durch Zahlungsausfall, sondern durch Zeit. Und das ist vielleicht die wichtigste Konsequenz von allen. Wenn Geld unter diesen Bedingungen Zeit neu bewertet, geht es nicht mehr nur darum, wie teuer die Zukunft wird. Es geht darum, wer still und leise dafür bezahlt.

Eric Lefebvre

Lesen Sie auch: Wenn Energie die Zeit neu bewertet

Suche:

Sponsoren: