L’argent est plus qu’un simple moyen de paiement : c’est le moyen de financer l’avenir. Lorsque l’énergie devient rare, l’inflation persistante et la confiance fragile, c’est précisément ce système qui est mis sous pression.

La semaine dernière, j’ai affirmé que les obligations n’étaient pas seulement des instruments financiers. Elles sont le prix du temps lui-même, le compteur silencieux qui nous indique ce que la société est prête à payer pour prolonger le présent dans l’avenir. Un prêt hypothécaire, l’expansion d’une entreprise, la survie d’un gouvernement : tous ces éléments reposent sur ce prix. Lorsque les rendements obligataires augmentent, nous ne nous contentons pas de réévaluer le prix de la dette. Nous réévaluons le prix de la patience, de la confiance et, en fin de compte, de l’avenir lui-même.

Cette semaine, nous allons plus loin.

Si les obligations fixent le prix du temps, l’argent est le moyen par lequel le temps est acheté et vendu. Et en ce moment, ce support commence à perdre quelque chose d’essentiel, non pas sa fonction, non pas sa liquidité, mais sa fiabilité.

Nous aimons imaginer que l’économie peut être décomposée en conversations distinctes. L’énergie relève de la géopolitique. L’inflation appartient aux économistes. Les banques centrales appartiennent à la finance. Chaque domaine a son vocabulaire, ses spécialistes, ses frontières rassurantes. Cela donne une impression d’ordre. Mais cet ordre est artificiel.

L’économie moderne est un système unique de conversion et de circulation. L’énergie rend la production physiquement possible. L’argent permet d’anticiper, de financer et de prolonger cette production dans le temps. Les anticipations, ces structures fragiles et invisibles dont dépendent les marchés, reposent sur les deux. Lorsque l’une devient instable, l’autre ne peut rester intacte. Il n’y a pas de séparation, seulement une interaction.

Le malentendu silencieux : ce qu’est réellement l’inflation

On nous donne souvent des explications de l’inflation qui sont politiquement commodes et intellectuellement incomplètes. Les prix augmentent, nous dit-on, parce que les entreprises sont cupides, parce que les salaires augmentent trop vite ou parce que les consommateurs dépensent trop librement. Ces récits sont attrayants parce qu’ils attribuent la responsabilité en termes humains.

Mais le mécanisme sous-jacent leur échappe. L’inflation n’est pas principalement une histoire de prix. C’est une histoire d’argent.

Imaginez dix pommes et dix pièces de monnaie. Chaque pomme coûte une pièce. Imaginez maintenant que le nombre de pommes reste le même, mais que le nombre de pièces double. Il y a toujours dix pommes, mais vingt pièces essaient maintenant de les acheter. Les pommes n’ont pas changé. C’est l’argent qui a changé. Les prix doivent s’ajuster. Ce n’est pas de l’idéologie. C’est de la comptabilité de base.

Les salaires et les marges des entreprises peuvent redistribuer l’inflation. Ils ne créent pas l’excès de pouvoir d’achat en premier lieu. Seule l’expansion de la monnaie le fait.

Pendant la majeure partie de l’histoire moderne, la monnaie a été contrainte par un élément extérieur au système. Dans le cadre de l’étalon-or, les monnaies étaient liées, au moins en principe, à un ancrage physique. La quantité de monnaie ne pouvait pas augmenter indéfiniment sans référence à une ressource limitée.

Cette contrainte n’existe plus. Les monnaies actuelles sont des monnaies fiduciaires. Elles ne sont pas garanties par de l’or. Elles sont garanties par la confiance, par les institutions, par les banques centrales et par l’espoir que leur valeur restera globalement stable. Cela donne de la flexibilité. Mais cela supprime aussi la discipline. En effet, si l’argent peut être créé en cas de besoin, il le sera souvent.

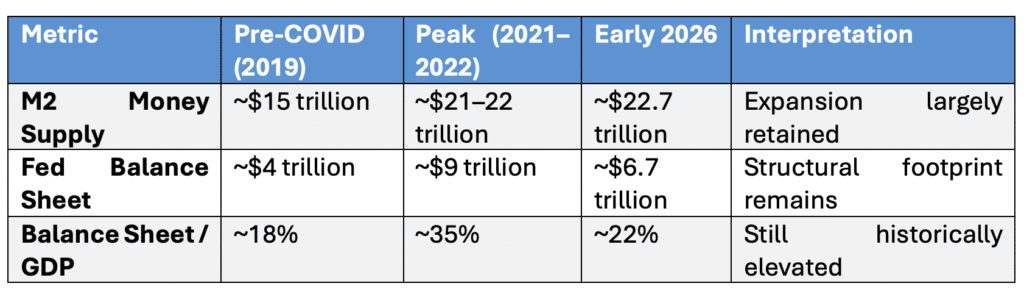

La plomberie : ce que M1 et M2 signifient réellement

Pour comprendre ce qui se passe aujourd’hui, il faut aller au-delà des taux d’intérêt et s’intéresser à la quantité de monnaie elle-même.

M1 représente l’argent immédiatement dépensable : l’argent liquide et les dépôts qui peuvent être utilisés pour des transactions immédiates. M2 est plus large. Il comprend M1 plus les dépôts d’épargne et d’autres actifs proches de la monnaie qui peuvent rapidement devenir du pouvoir d’achat. Ces mesures ne sont pas des constructions abstraites. Elles décrivent le stock de pouvoir d’achat circulant dans le système, le carburant qui alimente la demande.

Pendant la pandémie, ce stock a augmenté à un rythme rarement vu en dehors des périodes de guerre. Le bilan de la Réserve fédérale a gonflé et la masse monétaire s’est accrue en conséquence. Même après un certain revirement, le système n’est pas revenu à sa configuration antérieure.

Vu sous cet angle, les chiffres cessent d’être techniques pour devenir structurels. Ils décrivent un système dans lequel la quantité de créances monétaires a augmenté beaucoup plus rapidement que la base productive sous-jacente.

Cette médecine était vendue comme une médecine d’urgence. À bien des égards, c’était le cas. Mais l’argent de l’urgence ne s’évapore pas lorsque la crise s’estompe. Il perdure. Il circule. Il accumule des créances sur une économie réelle qui ne peut croître assez rapidement pour l’absorber.

Ce que nous vivons aujourd’hui n’est pas simplement le résultat de la politique actuelle ou des chocs actuels. C’est la conséquence tardive de l’expansion d’hier.

L’inflation n’est pas un accident. C’est la facture qui arrive à échéance.

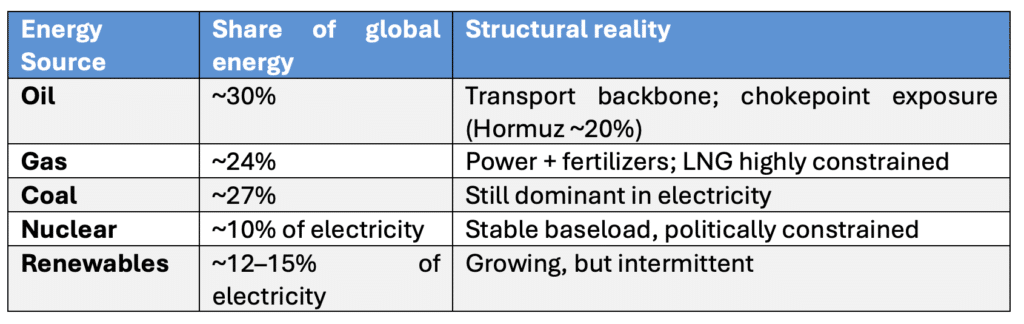

Le rendement énergétique, une contrainte forte

Si l’histoire s’arrêtait là, l’ajustement aurait pu rester gérable. Mais elle ne s’arrête pas là. Car l’argent ne fonctionne pas dans le vide. Il fonctionne au sein d’un système physique, et ce système a des limites.

Les flux énergétiques mondiaux restent concentrés et, sous contrainte, étonnamment rigides. Le pétrole, le gaz et l’électricité ne sont pas des abstractions interchangeables ; ce sont des processus physiques limités par l’infrastructure, la géographie et le temps. Lorsque ces contraintes se resserrent, l’ensemble de la structure économique le ressent presque immédiatement.

Les récentes tensions autour de l’Iran et l’attention renouvelée portée aux principaux points d’étranglement ont une nouvelle fois fait grimper les prix du pétrole. Cette hausse ne se limite pas aux marchés de l’énergie. Elle se répercute sur les transports, la production et l’alimentation.

À ce moment-là, le monétaire et le physique entrent en collision. Le système transporte plus de pouvoir d’achat qu’auparavant. Dans le même temps, la capacité réelle du système devient plus limitée, plus coûteuse et moins prévisible.

Il ne s’agit plus d’une inflation ordinaire. Il s’agit d’une inflation composée, l’expansion monétaire rencontrant des limites physiques.

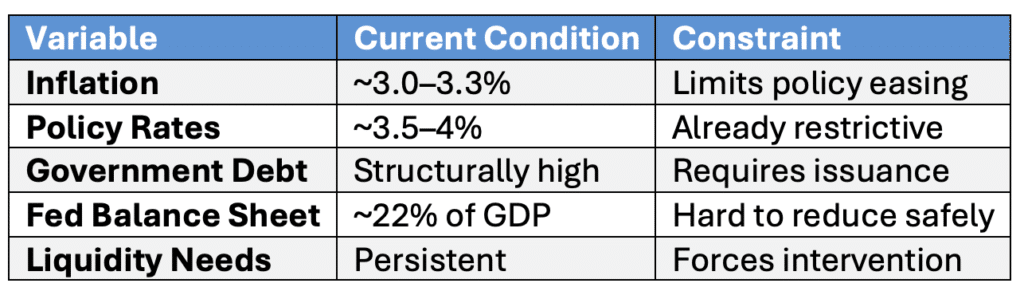

Le piège de la banque centrale

C’est dans cette configuration que les banques centrales opèrent aujourd’hui.

Ils sont confrontés à une inflation qui reste supérieure à l’objectif fixé. Ils sont confrontés à des économies fondées sur un endettement important et croissant. Ils sont confrontés à des gouvernements qui doivent continuer à émettre des obligations à grande échelle. Et ils sont confrontés à des systèmes financiers qui sont devenus dépendants des liquidités.

Les contraintes peuvent être résumées simplement, bien qu’elles soient loin d’être simples dans la pratique :

La Réserve fédérale a déjà procédé à des ajustements, sans toutefois faire d’annonces spectaculaires. Le resserrement quantitatif a effectivement pris fin. L’expansion du bilan a repris sous une forme plus souple. Des liquidités sont ajoutées alors même que l’inflation refuse de revenir clairement à son objectif.

Cela crée une situation dans laquelle la politique est tirée dans deux directions à la fois. D’une part, l’inflation exige des restrictions. D’autre part, la structure du système exige un soutien.

Ce qui émerge n’est pas une stratégie claire, mais une contradiction gérée, une banque centrale tentant de stabiliser un système dont les tensions internes ne sont plus facilement réconciliables.

Le mauvais moment

Ce qui rend ce moment particulièrement inconfortable, ce n’est pas seulement la configuration, mais aussi le moment. Pendant plus d’une décennie, l’argent n’était pas cher. C’était le moment où les investissements à long terme dans les systèmes énergétiques, les réseaux, le stockage et la résilience auraient pu être financés avec une relative facilité.

Ce moment est passé. Aujourd’hui, le coût du temps augmente précisément au moment où le système a besoin de nouveaux investissements massifs pour remédier à ses vulnérabilités. La transition énergétique, qui n’est pas idéologique mais physique, entre dans sa phase la plus intensive en capital au moment même où le capital lui-même devient plus cher.

L’argent bon marché n’a pas résolu le problème. Il l’a reporté. Et les problèmes reportés reviennent rarement sous une forme plus commode.

L’avertissement de l’histoire et la variation actuelle

Nous avons déjà vu des versions de cette dynamique.

Dans les années 1970, l’inflation n’est pas apparue soudainement. Elle s’est accumulée, d’abord lentement, puis de manière plus visible. Les décideurs politiques ont hésité, contraints non par l’ignorance mais par la politique. Le coût d’une action décisive, un chômage plus élevé, une croissance plus faible, était trop immédiat, trop visible, trop difficile.

Lorsque Paul Volcker a finalement agi, l’ajustement a été brutal. Le système a dû être rééquilibré de force.

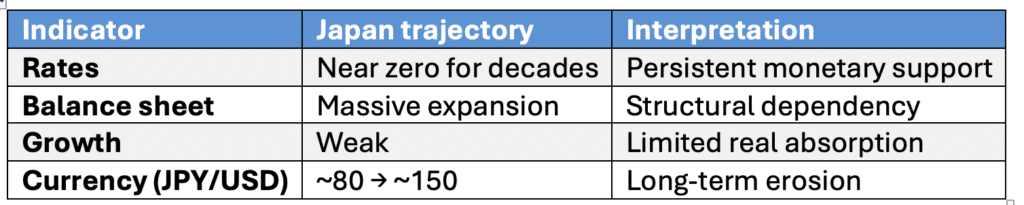

L’inflation, une fois enracinée, ne recule pas volontairement. Le Japon offre une illustration différente et plus graduelle de la même tension.

Pas un effondrement. Mais une lente perte de pouvoir d’achat dans un système où l’argent s’est développé plus vite que la réalité.

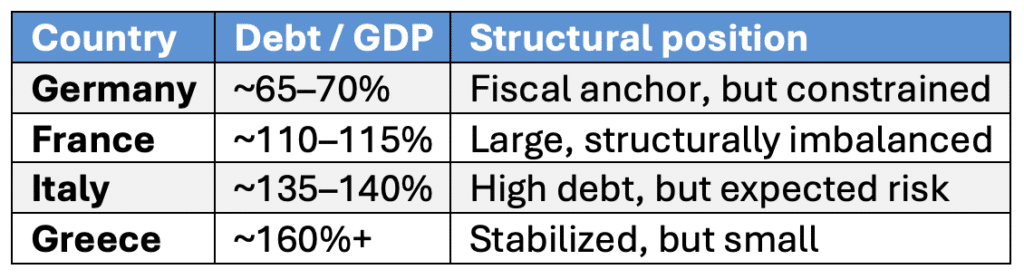

La zone euro : une autre fracture

La zone euro ajoute une autre couche de complexité, peut-être plus immédiate. L’euro est une union monétaire sans véritable union fiscale. Il lie des économies ayant des structures différentes, des profils de croissance différents et des dynamiques d’endettement différentes dans le cadre d’une monnaie unique et d’une politique monétaire unique.

Cet arrangement fonctionne en période de stabilité. Il devient fragile en cas de stress.

Ce qui se dessine aujourd’hui n’est pas une répétition de la crise grecque, mais quelque chose de potentiellement plus difficile à résoudre. La Grèce était suffisamment petite pour être stabilisée par un soutien extérieur. Ce n’est pas le cas de la France. La France est devenue, à bien des égards, le maillon faible, non pas en raison d’un effondrement soudain, mais à cause des déséquilibres structurels accumulés : dépenses publiques élevées, déficits persistants, niveaux d’endettement croissants.

Le problème n’est pas seulement que la France s’affaiblit. C’est que l’Allemagne, qui a toujours été la force stabilisatrice du système, n’a plus la même capacité, politique ou économique, de soutenir l’ensemble de la structure.

Cela crée une tension plus subtile, mais potentiellement plus dangereuse, que les crises précédentes. Le système ne peut pas se fragmenter facilement. Mais il ne peut pas non plus converger facilement. Dans ces conditions, la politique monétaire devient le mécanisme d’équilibre de dernier recours.

Et la politique monétaire, lorsqu’elle est utilisée pour maintenir la cohésion de systèmes structurellement divergents, a tendance à dériver vers l’accommodement.

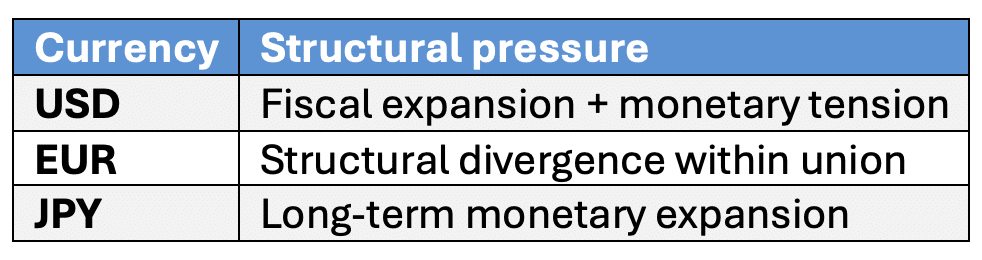

Le verdict du marché obligataire

Le marché obligataire exprime déjà son malaise, même si ce n’est pas toujours de manière spectaculaire. Les rendements à long terme restent élevés, reflétant une hésitation croissante à supposer que l’inflation reviendra en douceur vers l’objectif sans autre perturbation. Il ne s’agit pas d’un marché en proie à la panique. C’est un marché qui réévalue.

Il en va de même pour les devises.

Chacune reflète une version différente de la même question : quelle est la stabilité de l’argent lorsque le système qui le soutient est mis à rude épreuve ?

L’argent sous pression

Pendant une génération, l’argent a été considéré comme neutre, suffisamment stable pour disparaître dans l’ombre. Cette hypothèse est aujourd’hui mise à l’épreuve.

Pas brusquement, mais de manière persistante. Les contraintes redeviennent visibles. L’énergie n’est plus bon marché et prévisible. Le temps n’est plus libre. Et la confiance, fondement invisible de la monnaie fiduciaire, n’est plus totalement incontestée.

Le système ne s’effondre pas. Mais il est contraint à un équilibre plus honnête.

Dans ce processus, l’argent devient la variable par laquelle l’ajustement s’opère. Non pas par une défaillance soudaine, mais par une réévaluation progressive des prix, par des changements dans le pouvoir d’achat, dans les attentes, dans ce qu’il en coûte de transporter de la valeur dans le temps.

Cela nous amène à un dernier constat. L’argent n’a jamais été véritablement ancré par les seules institutions. Il était ancré par la croyance, la croyance que demain ressemblerait suffisamment à aujourd’hui pour que les promesses tiennent. Cette croyance commence à changer.

Et lorsque l’argent commence à réévaluer le prix du temps dans ces conditions, la conséquence n’est pas simplement une inflation ou des rendements plus élevés. Il s’agit d’un avenir plus coûteux à financer, plus incertain à planifier et, en fin de compte, moins prévisible à vivre.

Ce qui suit

Ce qui en découle n’est pas une prévision au sens classique du terme. Il ne s’agit pas de savoir si les taux varieront de vingt-cinq points de base en plus ou en moins, ou si le prochain trimestre surprendra à la hausse ou à la baisse. Il s’agit là de mouvements de surface.

Ce qui compte, c’est que l’éventail des résultats possibles se réduit.

Le système n’est plus libre de choisir sa voie sans conséquences. Trop d’argent a déjà été créé pour revenir sans effort à un monde de prix stables. Trop de dettes se sont accumulées pour tolérer longtemps des taux d’intérêt élevés sans déstabiliser la structure qui en dépend. Et trop peu d’investissements ont été réalisés, dans les années où le capital était bon marché, pour que l’ajustement physique se fasse sans douleur.

Dans ces conditions, l’avenir ne se ramifie pas en une infinité de possibilités. Il se comprime en un petit nombre de chemins, chacun ayant son propre coût.

L’une des voies possibles est celle de la discipline. La politique monétaire reste stricte, les liquidités sont retirées et l’inflation est ramenée vers l’objectif par des mesures de restriction. C’est la voie associée à Paul Volcker, celle qui rétablit la crédibilité en l’imposant. Mais elle a des conséquences immédiates et visibles : une croissance plus faible, des tensions financières, une hausse du chômage et une résistance politique. Elle est efficace, mais elle est rarement choisie à temps, parce que son coût est trop évident et trop concentré.

Une autre voie est celle de l’érosion. L’inflation n’est pas vaincue, mais gérée. Elle reste légèrement supérieure à l’objectif, pas de manière dramatique, pas de manière catastrophique, mais de manière persistante. La croissance nominale porte la dette. Le système s’ajuste non pas par une crise, mais par une dilution progressive. Dans un tel monde, l’argent continue de fonctionner, mais sa capacité à préserver la valeur s’affaiblit avec le temps. Cette voie est moins visible, moins abrupte et donc plus acceptable politiquement. C’est aussi la voie vers laquelle les systèmes tendent à dériver lorsque l’alternative devient trop douloureuse.

Une troisième voie existe en théorie, mais elle est rarement stable en pratique. La politique oscille. Les banques centrales resserrent leur politique lorsque l’inflation augmente, puis l’assouplissent lorsque le système commence à se tendre. Chaque cycle permet d’éviter une rupture immédiate, mais au détriment de la cohérence. Au fil du temps, cette incohérence érode la confiance et le système devient plus réactif, plus fragile et plus dépendant des interventions.

Nous ne nous engageons pleinement dans aucune de ces voies. Mais nous ne sommes plus dans un monde où aucune d’entre elles ne s’applique.

Le sens de la marche

Si l’on considère non pas les intentions, mais les contraintes, la direction à suivre devient plus claire. Un système caractérisé par une dette structurellement élevée, des limites politiques à l’austérité et une banque centrale qui revient déjà, discrètement, à l’expansion de son bilan, a peu de chances de soutenir une discipline monétaire prolongée. L’option théorique demeure, mais la capacité pratique à la mettre en œuvre s’affaiblit à chaque cycle.

Ce qui est plus probable, ce n’est pas l’effondrement, mais la dérive. Non pas vers une crise, mais vers une forme d’érosion maîtrisée.

Une inflation contenue mais non éliminée. Des taux d’intérêt élevés, mais pas suffisamment élevés en termes réels pour rétablir pleinement la stabilité monétaire. Un système dans lequel le poids de l’ajustement est supporté moins par une correction brutale que par une dilution progressive.

En d’autres termes, un monde dans lequel le coût de détention de la valeur augmente tranquillement au fil du temps.

L’implication

Dans un tel monde, l’ajustement n’arrive pas comme un choc. Il se déroule lentement. L’argent continue de circuler, mais il ne se comporte plus de la même manière. Les espèces cessent d’être neutres. Les promesses à long terme deviennent plus fragiles. La différence entre la valeur nominale et la valeur réelle devient plus importante.

Ce qui change, ce n’est pas seulement le niveau des prix, mais la fiabilité de l’unité dans laquelle ces prix sont exprimés. Le changement est subtil, mais profond. Il ne s’agit pas d’une transition de la stabilité à l’instabilité. Il s’agit d’une transition d’une stabilité supposée à une stabilité conditionnelle.

La boucle est bouclée

Et cela nous ramène à notre point de départ. Les obligations fixent le prix du temps. C’est l’argent qui permet de fixer ce prix. Mais lorsque l’argent lui-même commence à perdre de sa fiabilité, c’est toute la structure qui est affectée. Le temps devient plus difficile à prolonger. Les promesses deviennent plus difficiles à valoriser. L’avenir devient plus cher à financer.

Le système ne s’effondrera pas. Il s’adaptera. Mais il s’adaptera d’une manière qui l’obligera à reconnaître un fait longtemps différé : ni l’argent ni l’énergie n’ont jamais été infinis et, lorsque leur prix est modifié d’un seul coup, l’illusion de l’abondance disparaît en même temps qu’eux.

Pendant des années, l’argent a dissimulé ces limites. Aujourd’hui, il les révèle. Et dans ce processus, quelque chose d’autre devient visible, quelque chose qui est rarement dit clairement. L’inflation n’est pas seulement une hausse des prix. C’est un transfert.

Il s’agit d’un transfert de ceux qui détiennent l’argent vers ceux qui l’émettent. Des épargnants aux emprunteurs. Du passé au présent.

Lorsque la monnaie perd son pouvoir d’achat, rien ne disparaît. La valeur est redistribuée. Tranquillement, continuellement, sans vote et sans ligne budgétaire.

En ce sens, l’inflation est une forme d’imposition qui n’est ni légiférée, ni débattue, mais intégrée dans la structure même du système. C’est la forme d’imposition la plus discrète, car elle ne se présente pas sous la forme d’une facture. Elle se présente sous la forme d’une érosion progressive. Une perte que l’on ressent, mais dont on remonte rarement à la source.

Et c’est là que le moment actuel devient plus qu’un ajustement cyclique. Parce qu’un système qui porte des niveaux élevés de dette, qui dépend d’un refinancement continu et qui ne peut pas facilement imposer l’austérité, a une tendance naturelle à cette forme d’ajustement. Non pas parce qu’il est explicitement conçu ainsi, mais parce que les alternatives sont plus immédiates, plus visibles et plus difficiles politiquement.

La charge se déplace donc. Non pas par la crise, mais par la dilution. Non pas par défaut, mais au fil du temps. Et c’est peut-être là l’implication la plus importante de toutes. Lorsque l’argent réévalue le prix du temps dans ces conditions, la question n’est plus simplement de savoir à quel point l’avenir devient cher. Il s’agit de savoir qui, discrètement, paie pour cela.

Eric Lefebvre

Lire aussi : Quand l’énergie réévalue le temps

Recherche :

Sponsors :