Konzentration, Mobilität und die modernen Grenzen der Besteuerung: Die neue Kolumne zeigt, warum Einkommensteuern in entwickelten Volkswirtschaften auf einer schmaleren Basis ruhen, als oft angenommen wird und weshalb genau diese Basis zunehmend beweglich ist. Ein Thema, das mit Bedacht angegangen werden sollte.

In den bisherigen Beiträgen dieser Reihe wurden die Strukturen beleuchtet, auf denen moderne Volkswirtschaften beruhen: Energie als physischer Motor der Produktion, Kredite und Anleihen als Kreislauf, Schulden als Schatten, den die Zukunft auf die Gegenwart wirft, und Staatsvermögen als langes Hauptbuch der nationalen Verantwortung. In jedem dieser Beiträge wurde untersucht, wie ein Teil des Systems funktioniert.

Diese Woche verlagert sich der Fokus von der Funktionsweise des Systems hin zu dem, was es am Laufen hält. Moderne Staaten funktionieren nicht nach Theorie. Sie funktionieren auf der Grundlage von Einnahmen, auf dem Anteil am Nationaleinkommen, der jedes Jahr einbehalten wird, um die in den vorangegangenen Kolumnen beschriebenen Strukturen aufrechtzuerhalten. In fast jeder entwickelten Volkswirtschaft ist der sichtbarste und am meisten umstrittene Mechanismus für diesen Anspruch die Einkommensteuer.

Dies ist ein Thema, bei dem Meinungen oft vor den Fakten stehen und bei dem die Fakten selbst oft weniger bekannt sind als die Meinungen. Einige Leser werden dem Folgenden wahrscheinlich widersprechen, vielleicht sogar vehement. Das ist in Ordnung. Die Absicht hier ist nicht, eine politische These zu vertreten, sondern die von den nationalen Steuerbehörden veröffentlichten Daten darzulegen und zu untersuchen, was diese Zahlen für das Wirtschaftssystem bedeuten, von dem wir abhängig sind.

Was sich bei genauer Betrachtung abzeichnet, ist eine Struktur mit zwei Merkmalen, die selten gemeinsam Beachtung finden.

Erstens ist die Einkommensteuerbasis in den meisten Industrieländern weitaus konzentrierter, als die öffentliche Debatte vermuten lässt.

Zweitens ist diese konzentrierte Basis zunehmend mobil.

Zusammen prägen diese Merkmale stillschweigend, was Regierungen tun können und was nicht.

Wer zahlt tatsächlich?

Die Einkommensteuer wird in modernen Volkswirtschaften weithin als ein System beschrieben, zu dem jeder beiträgt. Statistisch gesehen ist dies irreführend. In jeder grossen Volkswirtschaft wird ein grosser Teil der gesamten Einkommensteuer von einem kleinen Anteil der Steuerzahler erhoben.

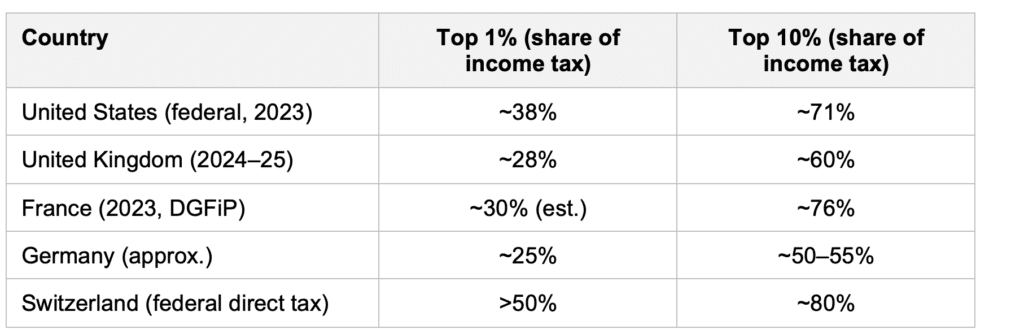

Die Vereinigten Staaten sind das deutlichste Beispiel. Nach Angaben der US-Steuerbehörde Internal Revenue Service zahlten die obersten 1 Prozent der Einkommensbezieher, also diejenigen mit einem bereinigten Bruttoeinkommen von über rund 675.000 Dollar, im Jahr 2023 38,4 Prozent aller Bundessteuern. Die obersten 10 Prozent zahlten 70,5 Prozent. Die obersten 50 Prozent zahlten etwa 97 Prozent. Die untere Hälfte der Steuerzahler trug rund 3 Prozent bei.

Das Vereinigte Königreich zeigt ein ähnliches Muster. Nach Angaben der HM Revenue and Customs verdienten die obersten 1 Prozent der Einkommensteuerzahler in den Jahren 2024 bis 2025 13,3 Prozent des Gesamteinkommens, zahlten jedoch 28,2 Prozent aller Einkommensteuern. Die obersten 10 Prozent verdienten 35,1 Prozent des Gesamteinkommens und zahlten 60,2 Prozent der Einkommensteuer. Etwa 36 Prozent der erwachsenen Bevölkerung zahlten überhaupt keine Einkommensteuer.

Frankreich, das oft als egalitärer wahrgenommen wird, weist eine noch stärker konzentrierte Einkommensteuerstruktur auf als diese beiden Länder. Nach Angaben der Direction générale des Finances publiques trugen die 10 Prozent der Haushalte mit den höchsten Einkommen im Jahr 2023 etwa 76 Prozent der Nettoeinkommensteuer bei. Etwas mehr als die Hälfte der französischen Steuerhaushalte zahlt überhaupt keine Einkommensteuer. Eine nützliche Nuance ist, dass die Einkommensteuer nur etwa 7 Prozent der gesamten von französischen Einwohnern gezahlten Steuern und Abgaben ausmacht, der Rest stammt grösstenteils aus Sozialabgaben und der Mehrwertsteuer. Die Einkommensteuer selbst beruht jedoch auf einer bemerkenswert schmalen Bemessungsgrundlage.

Deutschland folgt einer vergleichbaren Logik, wenn auch etwas weniger konzentriert. Die Schweiz liegt, vielleicht überraschend, am konzentriertesten Ende des Spektrums. Nach Angaben der Eidgenössischen Steuerverwaltung, die im KPMG Swiss Tax Report 2025 zitiert sind, werden rund 80 Prozent aller direkten Bundessteuern von den obersten 10 Prozent der Steuerzahler entrichtet. Mehr als die Hälfte aller direkten Bundessteuern stammt allein vom obersten 1 Prozent.

Diese Zahlen basieren auf leicht unterschiedlichen Definitionen in den einzelnen Systemen, weshalb direkte Ländervergleiche mit Vorsicht anzustellen sind. Das Muster ist jedoch konsistent. In jeder entwickelten Volkswirtschaft trägt eine kleine Gruppe einen überproportionalen Anteil der Einkommensteuerlast. In den Vereinigten Staaten zahlt das oberste 1 Prozent mehr Bundessteuer als die unteren 90 Prozent zusammen. In der Schweiz stammt mehr als die Hälfte aller direkten Bundessteuern von nur 1 Prozent der Steuerzahler.

Das Einkommensteuersystem ist daher keine flache Struktur, die sich gleichmässig über die Bevölkerung verteilt. Es ist eine schmale Säule, die auf einer kleinen Basis von Spitzenverdienern ruht.

Das Schweizer Modell

Unter diesen Systemen ist die Schweiz das aufschlussreichste und in vielerlei Hinsicht das einzigartigste. Die Gesamtsteuerbelastung des Landes lag 2024 bei rund 27 Prozent des BIP und damit deutlich unter dem OECD-Durchschnitt von 34 Prozent. Dennoch sind die öffentlichen Finanzen nicht angespannt, die öffentlichen Dienstleistungen schneiden im Vergleich zu Ländern, die deutlich mehr einnehmen, gut ab, und der Bundeshaushalt ist nahezu ausgeglichen.

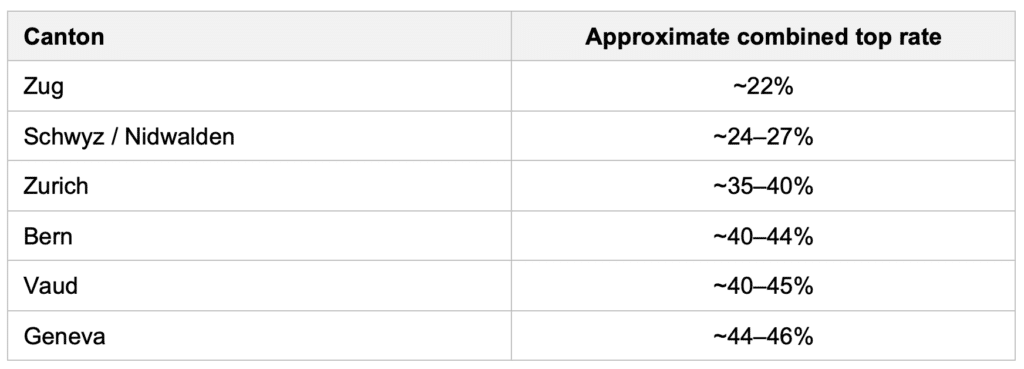

Ein Teil der Erklärung liegt in der föderalen Struktur. Die Einkommenssteuer wird auf drei Ebenen erhoben: auf Bundes-, Kantons- und Gemeindeebene. Der Bundessteuersatz ist progressiv, aber auf 11,5 Prozent begrenzt und landesweit einheitlich. Die Kantons- und Gemeindesteuersätze sind dies nicht. Sie variieren enorm, was auf eine bewusste verfassungsrechtliche Gestaltung zurückzuführen ist.

Ein Spitzenverdiener, der von Genf nach Zug umzieht, kann seine effektive Steuerlast um rund zwanzig Prozentpunkte senken, ohne das Land zu verlassen. Dies ist keine Gesetzeslücke. Es ist ein verfassungsrechtliches Merkmal. Die Kantone konkurrieren offen um Einwohner und Unternehmen, und der Bund hat keine Befugnis, deren Steuersätze festzulegen. Die Verfassung selbst legt eine Obergrenze für die Bundessteuer fest und verlangt eine regelmässige Bestätigung dieser Befugnis durch das Volk.

Dieses System hat zwei Ergebnisse hervorgebracht, die im Ausland oft diskutiert, aber selten gemeinsam betrachtet werden. Die Schweiz nimmt gemessen an ihrer Wirtschaftsleistung weniger Steuern ein als fast jeder andere westliche Staat, dennoch gehört ihre Steuerbasis zu den konzentriertesten in der entwickelten Welt. Die Disziplin, die durch den Wettbewerb zwischen den Kantonen innerhalb der Schweiz und zwischen der Schweiz und dem Rest der Welt auferlegt wird, hat beide Ergebnisse gleichzeitig geprägt.

Wenn sich die Säule verschiebt

Die Konzentration der Steuerbasis wäre weniger von Bedeutung, wenn die Menschen, die sie bilden, ortsfest wären. Das sind sie jedoch nicht ganz.

Die Geschichte enthält mehrere aufschlussreiche Episoden.

Im Jahr 2012 führte Frankreich einen Spitzensteuersatz von 75 Prozent auf Einkommen über einer Million Euro ein. Die Massnahme war damals politisch populär und fand in Meinungsumfragen breite Unterstützung. Sie wurde 2014 aufgegeben. Die prognostizierten Mehreinnahmen blieben aus. Die gesamten Steuereinnahmen lagen 2013 rund vierzehn Milliarden Euro unter den Prognosen. Manuel Valls, der damalige Premierminister, fasste die Lehre daraus in einer Bemerkung zusammen, die seitdem in den Sprachgebrauch eingegangen ist: « trop d’impôt tue l’impôt ». Zu viel Steuer tötet die Steuer. Der Steuersatz von 75 Prozent ist nicht mehr gesetzlich verankert.

Frankreichs frühere Vermögenssteuer, die impôt de solidarité sur la fortune (ISF), wurde noch eingehender untersucht. Nach Schätzungen von New World Wealth verliessen zwischen 2000 und 2017 etwa 60.000 französische Millionäre das Land im Zusammenhang mit der ISF und den damit einhergehenden Steueränderungen. Die ISF wurde 2017 weitgehend abgeschafft und durch eine engere Steuer auf Immobilien, die IFI, ersetzt.

Ein aktuellerer und ungewöhnlich gut dokumentierter Fall stammt aus Norwegen. Im Jahr 2022 erhöhte die norwegische Regierung den Vermögenssteuersatz von 0,85 auf 1,1 Prozent und verschärfte die Besteuerung von Dividenden. Die kombinierte Massnahme sollte zusätzliche Einnahmen in Höhe von 146 Millionen Dollar pro Jahr einbringen.

Laut einer von CitizenX zusammengestellten Untersuchung, über die in den skandinavischen Medien ausführlich berichtet wurde, verlegten Personen mit einem steuerpflichtigen Vermögen von rund 54 Milliarden Dollar daraufhin ihren Wohnsitz, hauptsächlich in die Schweiz. Der geschätzte jährliche Verlust an Vermögenssteuereinnahmen allein belief sich auf 594 Millionen Dollar, was etwa dem Vierfachen des prognostizierten Gewinns entspricht. Bis 2024 hatten Berichten zufolge mehr als 300 Multimillionäre und Milliardäre Norwegen verlassen, darunter die viertreichste Person des Landes.

Der norwegische Fall ist aufschlussreich, da die Steueränderung im internationalen Vergleich bescheiden war. Die Schwelle, ab der der höhere Steuersatz galt, war relativ niedrig, und die Erhöhung selbst war gering. Dennoch war die Verhaltensreaktion an der Spitze der Verteilung drastisch.

Es ist wichtig, dies nicht überzubewerten. Aktuelle wissenschaftliche Arbeiten sowie Analysen des Tax Justice Network und anderer zeigen, dass der Anteil der abwandernden Millionäre an der relevanten Bevölkerung gering bleibt, typischerweise deutlich unter 1 Prozent pro Jahr. Die meisten vermögenden Personen verlassen das Land nicht, wenn die Steuern steigen. Die Verbundenheit mit Familie, Sprache, Schulen, Gesundheitsversorgung und bestehenden Netzwerken hält die meisten Menschen an ihrem Wohnort. Das französische Wirtschaftsministerium selbst berichtete Anfang dieses Jahres, dass jährlich nur etwa 0,2 Prozent der obersten 1 Prozent der Einkommensbezieher auswandern – das ist die Hälfte der Quote der Gesamtbevölkerung.

Doch die Einkommensteuerbasis ist an der Spitze so konzentriert, dass selbst bescheidene Abwanderungen der Allerreichsten sichtbare Auswirkungen auf die Steuereinnahmen haben können. Wenn 1 Prozent der Steuerzahler zwischen 30 und 50 Prozent der Einkommensteuer entrichtet, kann der Wegzug von einigen hundert Personen eine fiskalische Auswirkung haben, die in keinem Verhältnis zu ihrer Anzahl steht. Die strukturelle Sensitivität ist real, auch wenn die typische Abwanderungsrate gering ist.

Die Parallele bei den Unternehmen

Eine ähnliche Dynamik, die sichtbarer ist und schon länger andauert, hat die Besteuerung von Unternehmen geprägt.

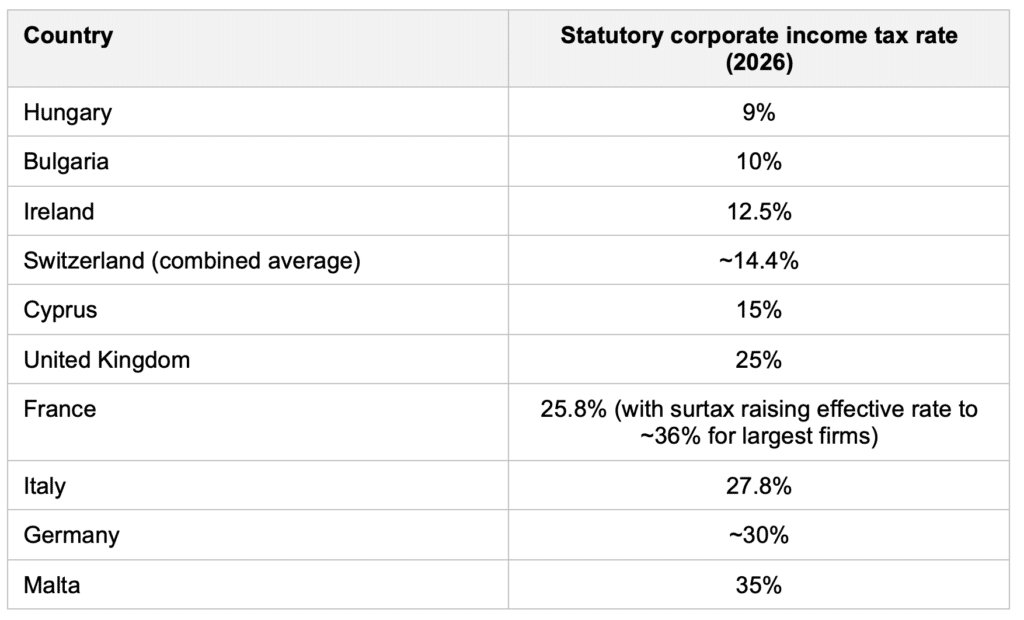

Im Jahr 1980 lag der durchschnittliche Körperschaftsteuersatz in den OECD-Ländern bei rund 48 Prozent. Heute beträgt er etwa 23 Prozent. Dieser Rückgang ist nicht das Ergebnis einer koordinierten Politik. Er ist das Ergebnis des Wettbewerbs.

Jahrzehntelang zogen Länder mit niedrigen Steuersätzen multinationale Unternehmenszentralen, geistiges Eigentum und konzerninterne Finanzierungsstrukturen an. Irlands Steuersatz von 12,5 Prozent, der über mehrere Konjunkturzyklen hinweg beibehalten wurde, machte das Land zu einem der wichtigsten Ziele für ausländische Direktinvestitionen in Europa. Ungarn hat mit einem Steuersatz von 9 Prozent eine ähnliche Strategie in kleinerem Massstab verfolgt. Die Schweizer Kantone standen während dieser gesamten Zeit im Wettbewerb untereinander und mit dem Rest der Welt.

Dieses Muster wurde schliesslich in vielen Hauptstädten als Problem erkannt. Im Jahr 2021 einigten sich mehr als 130 Länder unter der Schirmherrschaft der OECD darauf, einen globalen effektiven Mindeststeuersatz von 15 Prozent auf die Gewinne grosser multinationaler Unternehmen einzuführen – das als «Säule 2» bekannte Rahmenwerk. Das erklärte Ziel lautete in den Worten der OECD, dem Steuerwettbewerb eine Untergrenze zu setzen und den Wettlauf nach unten zu beenden.

«Pillar Two» wurde seit 2024 in den meisten Ländern der Europäischen Union, im Vereinigten Königreich, in Norwegen, der Schweiz und vielen anderen Ländern umgesetzt. Im Januar 2026 einigte sich die OECD jedoch auf eine Parallelregelung, wonach die Vereinigten Staaten, die sich geweigert hatten, «Pillar Two» formell zu übernehmen, parallel dazu ihr eigenes Mindeststeuersystem betreiben würden. Das Rahmenwerk bleibt bestehen. Es ist nicht zusammengebrochen. Doch die Untergrenze, die er dem Steuerwettbewerb setzt, ist nur teilweise, und die Verhandlungen darüber dauern an.

Der tiefere Punkt ist, dass der Wettbewerb selbst bei einem koordinierten Mindeststeuersatz von 15 Prozent nicht verschwindet. Er verlagert sich auf die Gestaltung der Bemessungsgrundlage, auf Subventionen, auf Anreize für Sachinvestitionen und auf substanzbasierte Ausnahmen. Die Regeln der Säule 2 selbst beinhalten eine substanzbasierte Ausnahme, die es ermöglicht, dass an reale Aktivitäten geknüpfte Steueranreize den effektiven Steuersatz senken.

Der Wettbewerb geht weiter, auf einem anderen Terrain.

Eine der Wirtschaft vertraute Logik

Es gibt eine Sichtweise darauf, die im Zusammenhang mit der Besteuerung vielleicht unangenehm erscheint, in der Wirtschaft jedoch selten angefochten wird. Unternehmen, die auf einem offenen Markt konkurrieren, lernen schnell, dass Kunden auf Preise reagieren, insbesondere wenn Alternativen existieren. Wenn die Umsätze zurückgehen, lautet die Frage selten, ob die Kunden das Produkt nicht mehr wollen. Häufiger geht es darum, ob sie anderswo etwas Vergleichbares zu einem niedrigeren Preis gefunden haben.

Moderne Staaten sind im strengen wirtschaftlichen Sinne ebenfalls Anbieter. Sie stellen Sicherheit, Rechtsstaatlichkeit, Infrastruktur, Gerichte, Bildung, Gesundheitsversorgung, Währungsstabilität und den institutionellen Rahmen bereit, in dem Produktion möglich wird. Steuern sind der Preis, der für dieses Dienstleistungspaket gezahlt wird.

Während des grössten Teils der Geschichte war dies ein Preis, den die meisten Menschen akzeptieren mussten. Die Dienstleistung und der Preis waren geografisch miteinander verknüpft. Heute ist dies für einen bedeutenden Anteil der Spitzenverdiener und für die meisten großen Unternehmen nicht mehr der Fall. Vergleichbare Dienstleistungen sind in anderen Ländern verfügbar, und der Preis unterscheidet sich.

Wenn der Unterschied gering ist, überwiegen in der Regel die Verbundenheit mit dem Land, der Sprache, der Familie, den Schulen und der Kontinuität des Lebens, wie die Daten zur tatsächlichen Migration bestätigen. Wenn die Kluft gross wird oder wenn die Dienstleistung als schlechter wahrgenommen wird, während der Preis steigt, verschiebt sich die Abwägung. Es greift dieselbe Logik, die einen Kunden zu einem günstigeren Anbieter vergleichbarer Qualität hinführt. Dies ist eine analytische Beobachtung, keine normative. Sie besagt nicht, dass die Besteuerung ungerecht ist oder dass diejenigen, die wegziehen, Recht haben. Sie stellt lediglich fest, dass die Logik, die die Entscheidungen in jedem anderen Bereich des Wirtschaftslebens bestimmt, nicht an der Schwelle der Finanzpolitik Halt macht.

Daraus folgt eine weitere Beobachtung, die in der öffentlichen Debatte viel zu selten zur Sprache kommt. Die Mobilität, die diese Dynamik mit sich bringt, ist nicht gleichmässig über die Einkommensskala verteilt. Geringverdiener sind weitgehend an ihren Wohnort gebunden – durch Arbeit, familiäre Verpflichtungen, Sprache, die praktischen Schwierigkeiten eines Umzugs über die Grenze und oft auch durch das Fehlen eines nennenswerten finanziellen Gewinns, der sich daraus ergeben würde. Besserverdienende sehen sich weniger solchen Einschränkungen gegenüber. Sie verfügen in der Regel über die Mittel, die berufliche Flexibilität, die internationalen Netzwerke und die rechtliche Beratung, um auf einen Preisvergleich zu reagieren, wenn sie sich dazu entschliessen.

Dies führt zu einer stillen Asymmetrie in jedem Steuersystem, das darauf ausgelegt ist, von denjenigen, die am meisten verdienen, mehr einzunehmen. Der Teil der Steuerbasis, der am besten auf Preise reagieren kann, ist auch der Teil, von dem das System am meisten abhängt. Der Teil der Steuerbasis, der am wenigsten reagieren kann, trägt den geringeren Anteil an den Einnahmen, aber den größeren Anteil an dem, was nicht verlagert werden kann.

Zwei Merkmale, die zusammenpassen

Zwei Merkmale des modernen Steuersystems stechen daher besonders hervor.

Erstens ist die Einkommensteuerbasis stark an der Spitze der Verteilung konzentriert. In den meisten entwickelten Volkswirtschaften zahlt das oberste Dezil der Steuerzahler den Grossteil aller eingenommenen Einkommensteuern, und in einigen, darunter Frankreich und die Schweiz, deutlich über siebzig Prozent.

Zweitens ist diese Basis mobil, sowohl für Privatpersonen als auch für Unternehmen. Die Mobilität ist nicht absolut und sollte nicht überbewertet werden. Die meisten Menschen, einschliesslich der meisten Vermögenden, ziehen nicht aufgrund von Steueränderungen um. Aber am Rand, wo die grössten Zahlungen aus einer kleinen Anzahl von Entscheidungen resultieren, ist die Elastizität real und sichtbar.

Diese beiden Merkmale führen zu einem stillen Kompromiss, den politische Systeme selten offen anerkennen. Höhere Steuersätze führen nicht immer zu höheren Einnahmen. Es gibt eine Schwelle, ab der Verhaltensänderungen, Steuerstundungen, Umstrukturierungen oder in manchen Fällen Standortverlagerungen beginnen, die beabsichtigten Gewinne zu schmälern. Wo genau diese Schwelle liegt, hängt vom jeweiligen Land, der Ausgestaltung der Steuer, den betroffenen Sektoren und den verfügbaren Alternativen ab. Sie ist selten erkennbar, bis sie überschritten wurde.

Der Fall der Schweiz zeigt, dass dieser Zielkonflikt bewusst gesteuert werden kann. Indem die Schweiz niedrigere Steuersätze akzeptiert und ihre eigene Möglichkeit, diese anzuheben, einschränkt, hat sie ein System geschaffen, in dem eine kleine Zahl von Spitzenverdienern und Grossunternehmen verbleibt und Steuern zahlt. Die Steuerbasis ist konzentriert, bleibt aber erhalten.

Die Fälle Frankreichs und Norwegens veranschaulichen, was geschieht, wenn dieser Zielkonflikt ignoriert wird.

Eine einfache Schlussfolgerung

In Steuerdebatten besteht die Versuchung anzunehmen, dass die Steuereinnahmen allein eine Funktion der Steuersätze sind.

Die Daten stützen diese Annahme nicht. Die Steuereinnahmen sind eine Funktion von Steuersätzen und Steuerbasis, und die Steuerbasis ist in modernen Volkswirtschaften mobil, zumindest an der Spitze.

Das bedeutet nicht, dass Spitzenverdiener oder grosse Unternehmen gering besteuert werden sollten. Es bedeutet, dass die Frage, wie hoch ihre Steuerbelastung sein sollte, nicht von der Frage getrennt werden kann, wie viel sie weiterhin zahlen werden, wenn sich der Steuersatz ändert. In jeder anderen Branche würde ein Anbieter dies als Wettbewerb bezeichnen. In der Steuerpolitik wird dies allzu oft als Verrat behandelt.

Vernünftige Menschen sind sich uneinig darüber, wo das richtige Niveau liegt. Das ist eine legitime politische Debatte, und diese Kolumne hat nicht den Anspruch, sie zu klären. Aber die strukturelle Realität, auf der die Debatte beruht – die Konzentration der Steuerbasis, die Mobilität derjenigen, die sie bilden, und die Asymmetrie zwischen denjenigen, die umziehen können, und denen, die es nicht können –, wird durch die veröffentlichten Daten der Steuerbehörden weltweit an sich nicht in Frage gestellt.

Eine kleine Gruppe zahlt den Grossteil der Einkommenssteuer. Diese Gruppe kann umziehen. Und wenn sie umzieht, ist der Verlust nicht proportional zu ihrer Grösse, sondern zu ihrem Anteil am Gesamtvolumen. Diejenigen, die bleiben und weiterhin zahlen, sind in der Regel diejenigen, die nie die Möglichkeit hatten, wegzugehen.

Die Säule ist schmaler, als sie erscheint. Und schmale Säulen verhalten sich, so solide sie auch aussehen mögen, anders, wenn sich der Boden unter ihnen verschiebt.

Eric Lefebvre

Lesen Sie auch: Die nationale Bilanz: Staatsvermögen, Hartwicks Regel und die Verantwortung der Nationen

Suche:

Sponsoren: