Ein Staat ist keine statische Grösse, sondern eine dynamische Bilanz zwischen geerbtem Vermögen und zukünftigen Verpflichtungen. Wer diese Logik versteht, erkennt: Wohlstand entsteht nicht durch Ressourcen allein, sondern durch die Fähigkeit, sie im Sinne künftiger Generationen zu bewahren und zu vermehren und genau hier setzt Hartwicks Regel an.

Ein Land ist weit mehr als Linien auf einer Landkarte, Gesetze in Büchern oder vierteljährliche BIP-Zahlen. Im Kern funktioniert es wie eine riesige, lebendige Bilanz, ein Hauptbuch, das den von vergangenen Generationen geerbten Reichtum und das den noch ungeborenen Generationen geschuldete Erbe festhält.

Die Vermögenswerte ragen empor wie uralte Wälder und Gebirgsadern: natürliche Ressourcen, die noch in der Erde verborgen sind, Strassen und Häfen, die vor Handelsverkehr pulsieren, Fabriken und Ideen, die die Produktivität vorantreiben, Devisenreserven, die wie Vorräte im Sturmkeller angehäuft wurden, und die stille Macht, künftige Steuern zu erheben.

Verbindlichkeiten türmen sich auf wie aufziehende Gewitterwolken: Staatsschulden, Renten- und Gesundheitsversprechen sowie Eventualverbindlichkeiten, die oft erst dann ihr volles Gewicht offenbaren, wenn wirtschaftliche Stürme toben.

Die Differenz zwischen diesen beiden Spalten, dieser Restanspruch, ist das implizite Eigenkapital einer Nation. Die Bürger sind die ultimativen Anteilseigner. Sie profitieren von den Aufwärtstrends, wenn die Verwaltung klug ist, und tragen die Last der Abwärtstrends, wenn sie versagt. Unternehmen geben handelbare Aktien aus, die Eigentümer verkaufen können; Nationen geben keine aus. Dennoch ist dieses Eigenkapital zutiefst real. Er zeigt sich in der Fähigkeit der Nation, Stürme zu überstehen, ohne zu kentern, das Vertrauen der Märkte und Verbündeten zu bewahren und der nächsten Generation einen Boden zu hinterlassen, der reichhaltiger und nicht ausgelaugt ist.

Er wird selten in offiziellen Büchern ausgewiesen. Er lässt sich nicht jedes Quartal sauber zum Marktwert bewerten. Doch seine Präsenz oder sein Schwund prägt das Schicksal ganzer Gesellschaften, ähnlich wie der unsichtbare Kiel eines Schiffes darüber entscheidet, ob es durch die Wellen gleitet oder in ihnen untergeht.

Ökonomen haben lange untersucht, wie man diese verbleibende Stärke messen, schützen und vermehren kann. Jeffrey Sachs und Andrew Warner deckten den «Ressourcenfluch» auf und zeigten, wie Ressourcenreichtum zu einem vergifteten Kelch werden kann, der Volatilität, Rent-Seeking und langsameres Wachstum statt breiten Wohlstands hervorbringt. Joseph E. Stiglitz und seine Mitarbeiter argumentierten, dass das wahre Versagen nicht darin besteht, Ressourcen zu besitzen, sondern darin, flüchtige Gewinne nicht in dauerhaftes Kapital umzuwandeln.

1977 bot James M. Hartwick den klarsten praktischen Kompass an: Um generationenübergreifende 1993 von Richard Auty geprägt zu sichern, sollten alle Erträge aus erschöpfbaren Ressourcen in reproduzierbares oder Finanzkapital investiert werden. Der Abbau einer Form des nationalen Reichtums muss mit dem Aufbau einer anderen einhergehen, sonst blutet die Bilanz langsam aus.

Diese Erkenntnis stellt alles auf den Kopf. Die Förderung von Öl ist kein «Einkommen», das wie Ernteerlöse ausgegeben werden kann. Es ist der Verkauf des Familiensilbers, eine einmalige Umwandlung von Kapital, die eine Reinvestition erfordert, wenn der Nachlass Bestand haben soll. Ein Haushaltsüberschuss ist nicht automatisch positiv, es sei denn, diese Mittel werden einbehalten und verzinst wie Samen, die für eine zukünftige Ernte gesät werden.

Staatsfonds werden zur praktischen Brücke: Mechanismen, die endliche Ressourcen in dauerhaftes Eigenkapital für die Bürger als wahre Restanspruchsteller umwandeln.

Eine notwendige Klarstellung

Wir konzentrieren uns hier streng auf souveräne Staaten. «Europa» ist ein reichhaltiges Geflecht unterschiedlicher Länder, jedes mit seiner eigenen Bilanz, seinen eigenen fiskalischen Realitäten und seinen eigenen Bürger-Aktionären. Es verfügt über keine einheitliche Staatskasse, keine einzige konsolidierte Bilanz und keine kollektive Fähigkeit, Schocks im Namen aller abzufedern.

Ohne eine kohärente Staatsbilanz kann es kein einheitliches Eigenkapital geben.

Die Analyse konzentriert sich daher auf einzelne Nationen, von denen jede letztlich ihrem eigenen Volk gegenüber rechenschaftspflichtig ist.

Wenn Nationen wie verantwortungsbewusste Eigentümer handeln: Hartwick in der Praxis

Die Länder, die das staatliche Eigenkapital am besten bewahren, teilen eine hart erkämpfte Erkenntnis: Einnahmen aus Ressourcen sind kein gewöhnliches Einkommen, das wie ein Fluss fliesst. Sie sind die Umwandlung und potenzielle Erschöpfung des nationalen Kapitals, ähnlich wie das Abholzen eines Urwalds ohne Neuanpflanzung.

Sofern nicht bewusst ersetzt, geht der Reichtum von heute auf Kosten von morgen.

Eine ausgewählte Gruppe von Nationen hat auf dieser Erkenntnis aufbauend solide Institutionen geschaffen und Hartwicks Regel von der Theorie in gelebte Praxis umgesetzt.

Staatsfonds und Kapitalumwandlung

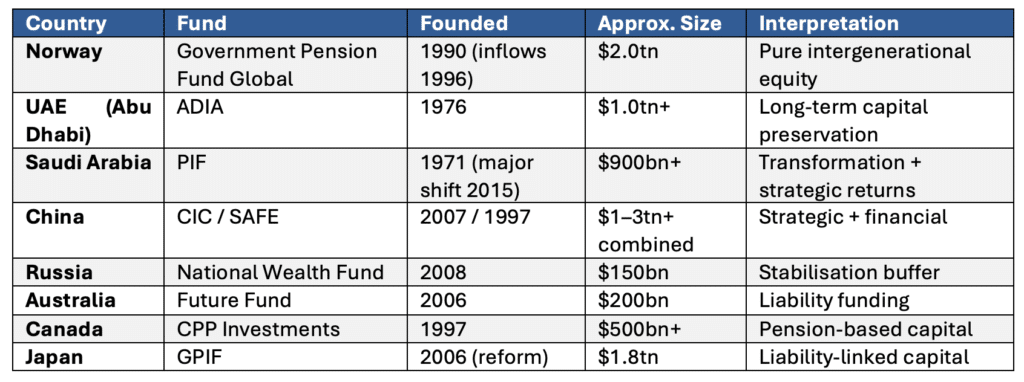

Norwegen ist das deutlichste und disziplinierteste Beispiel für die Hartwick-Regel: Ein geduldiger Gärtner, der eine einmalige Ölentdeckung in einen beständigen Wald aus Finanzanlagen verwandelt. Die Einnahmen werden von den laufenden Ausgaben abgeschirmt und weltweit investiert, grösstenteils im Ausland, um eine Überhitzung der Wirtschaft wie in einem Gewächshaus zu verhindern. Nur die erwartete langfristige Realrendite darf in den Haushalt fliessen, während das Kapital wie geschütztes Saatgut unangetastet bleibt.

Der Fonds übersteigt mittlerweile 2 Billionen US-Dollar und hält bedeutende Beteiligungen an Unternehmen weltweit. Norwegen hat nicht nur auf einer Ölwelle geritten, es hat einen schwindenden natürlichen Rohstoff in ewiges Eigenkapital umgewandelt, das jeden Bürger über Generationen hinweg absichert.

Die Golfstaaten haben parallele Wege mit eigenen Akzenten eingeschlagen. Abu Dhabis ADIA baute beständige, langfristig angelegte Beteiligungen auf, wie ein umsichtiger Verwalter, der den Familienbesitz erweitert. Saudi-Arabiens PIF agiert mutiger und nutzt Kapital im Rahmen der «Vision 2030» sowohl als Schutzschild als auch als Schwert, um die Wirtschaft auf neue Industrien umzustrukturieren und gleichzeitig den Wohlstand zu bewahren.

Hier ist Eigenkapital keine passive Reserve, sondern ein aktiver Katalysator, der das nationale Erbe neu gestaltet.

China und Russland fügen wichtige Nuancen hinzu. Ihre grossen Vehikel verbinden Akkumulation mit strategischen Zielen. Chinas Fonds recyceln Überschüsse und treiben gleichzeitig umfassendere industrielle und geopolitische Ziele voran. Russlands Fonds bietet einen fiskalischen Puffer, doch äusserer Druck kann seine Handlungsfähigkeit einschränken.

In beiden Fällen hängt der wahre Wert staatlicher Beteiligungen nicht nur von der Grösse ab, sondern von der Handlungsfreiheit, wie Kapital, das ohne Fesseln eingesetzt werden kann.

Kanada und Australien verkörpern eine ruhigere, defensivere Disziplin. Ihre Fonds konzentrieren sich auf Weitsicht, die Vorfinanzierung von Renten und Verbindlichkeiten – so, als würden sie Rücklagen für einen langen Winter bilden.

Dies ist Eigenkapital, das auf Beständigkeit ausgelegt ist, statt aggressiv zu expandieren.

Wenn Eigenkapital eingebettet statt explizit deklariert ist

Staatliche Stärke präsentiert sich nicht immer mit dem auffälligen Etikett eines zweckgebundenen Fonds. Manche Nationen bauen sie still und leise über andere institutionelle Kanäle auf, wie Wurzeln, die einen Baum unter der Oberfläche stärken.

Die Schweiz bietet das eleganteste Beispiel für eingebettetes Eigenkapital. Durch nachhaltiges Währungsmanagement hat die Schweizerische Nationalbank ein beträchtliches Portfolio an Auslandsvermögen (etwa 800–900 Milliarden Dollar) aufgebaut. Offizielle Stellen betonen dessen Rolle für die Währungsstabilität und Liquidität.

Funktional gesehen fungieren diese Reserven jedoch als Staatskapital: Sie erwirtschaften Renditen, federn Schocks ab und stärken die nationale Widerstandsfähigkeit wie ein versteckter Ballast, der das Schiff in rauer See stabilisiert. Die Schweiz hat Eigenkapital aufgebaut, ohne es formell so zu benennen.

Japan folgt einer anderen Logik. Sein staatlicher Pensionsfonds ist riesig, doch auch die Staatsverschuldung ist hoch. Stabilität entsteht durch eine tiefe inländische Verankerung der Verbindlichkeiten, vertrauenswürdige Institutionen und interne Kohärenz – eine Bilanz, die weniger durch Überschussvermögen als durch die starke interne Verankerung ihrer Verpflichtungen zusammengehalten wird.

Die Vereinigten Staaten: Systemisches Eigenkapital und sein bedingter Charakter

Amerika steht in einer eigenen Kategorie. Es unterhält keinen grossen traditionellen staatlichen Fonds auf Bundesebene, und die expliziten Verbindlichkeiten sind beträchtlich und wachsen. Dennoch behält es eine bemerkenswerte finanzielle Manövrierfähigkeit.

Diese Flexibilität rührt nicht von einer überlegenen konventionellen Rechnungslegung her, sondern von einer einzigartigen Position im globalen System. Die Rolle des US-Dollars als weltweit führende Reservewährung, tiefe Kapitalmärkte und die geopolitische Stellung schaffen eine anhaltende externe Nachfrage nach US-Verbindlichkeiten und ist ein unsichtbares Sicherheitsnetz, das von anderen gewebt wird.

Wie Barry Eichengreen auf der Grundlage von Valéry Giscard d’Estaings früherem Konzept des «exorbitanten Privilegs» ausführlich dargelegt hat, ermöglicht diese Konstellation den Vereinigten Staaten, Defizite zu vorteilhaften Konditionen zu finanzieren. Es ist Eigenkapital, das teilweise externalisiert wird: Die Welt hilft dabei, einen Teil der amerikanischen Bilanz zu tragen.

Dieses Privileg ist mächtig, aber an Bedingungen geknüpft. Es beruht auf anhaltendem globalem Vertrauen. Steigende Schuldenlasten und Zinskosten stellen seine Grenzen auf die Probe, wie eine Brücke, deren Belastung zunimmt, während gleichzeitig ihre Fundamente auf den Prüfstand gestellt werden. Den Vereinigten Staaten mangelt es nicht an Eigenkapital; sie halten einen Grossteil davon implizit.

Die offene Frage ist, ob es weiterhin ausreicht, sich auf diese unsichtbare Architektur zu verlassen, oder ob explizitere Strukturen aufgebaut werden sollten.

Frankreich, Deutschland und das Vereinigte Königreich: Stärke ohne grosse staatliche Kapitalausstattung

Diese Nationen veranschaulichen ein weiteres tragfähiges Gleichgewicht: wohlhabend, produktiv und institutionell solide, jedoch mit relativ begrenzten expliziten staatlichen Eigenkapitalpuffern.

Deutschland priorisiert die Kontrolle der Verbindlichkeiten und die Wahrung der fiskalischen Glaubwürdigkeit, wobei die Integrität der Bilanz wie bei einem Haushalt gewahrt wird, der neue Schulden vermeidet. Frankreich richtet staatliche Instrumente auf industrielle und politische Ziele aus und setzt Kapital aktiv ein, anstatt es als breite nationale Reserve anzuhäufen. Das Vereinigte Königreich nutzt die Dynamik des Privatsektors und Londons Rolle als Finanzzentrum.

In jedem Fall ist die nationale Stärke real, aber auf staatlicher Ebene nicht stark kapitalisiert. Dieser Ansatz funktioniert bei ruhigem Wetter reibungslos, lässt jedoch weniger Spielraum, wenn sich Stürme verstärken.

Die globale Landschaft neu betrachten

Betrachtet man die Welt durch die Linse des staatlichen Eigenkapitals, so unterscheidet sie sich weniger durch den aktuellen Wohlstand als vielmehr dadurch, wie Nationen ihre Bilanzen führen.

Wie Nationen staatliches Eigenkapital verwalten

- Explizite Eigenkapitalbildner (Norwegen, VAE, Saudi-Arabien): Wandeln schwindende Ressourcen in diversifiziertes, sich verzinsendes Finanzkapital um und folgen dabei getreu Hartwicks «Planting Rule».

- Verbindlichkeitsmanager (Kanada, Australien, Japan): Sie finanzieren zukünftige Verpflichtungen im Voraus, ähnlich wie man Vorräte für bekannte zukünftige Bedürfnisse anlegt.

- Strategische Kapitalsysteme (China, Russland): Sie betten Vermögenswerte in umfassendere politische und entwicklungspolitische Rahmenbedingungen ein.

- Eingebettete Eigenkapitalsysteme (Schweiz): Sie akkumulieren still und leise durch geldpolitische Massnahmen, so wie Wurzeln den Baum unsichtbar stärken.

- Systemisches Eigenkapital (Vereinigte Staaten): Nutzung der globalen Währungs- und Finanzarchitektur als erweiterte Stützstruktur.

- Nicht kapitalisierte Stärke (Frankreich, Deutschland, Grossbritannien): Verlassen sich in erster Linie auf Produktivität, Besteuerung und private Märkte und nutzen eher die aktuelle Dynamik als gespeicherte Reserven.

Die Trennlinie verläuft zwischen Nationen, die erschöpfte Vermögenswerte systematisch ersetzen und Verpflichtungen vorfinanzieren, und solchen, die auf anhaltendes Wachstum, Glaubwürdigkeit oder externe Privilegien angewiesen sind.

Abschliessende Bemerkung

Theoretisch sind die Bürger die Eigentümer der Nation. In der Praxis sind sie die Restgläubiger, die die Folgen erben, wenn das Eigenkapital schwindet.

Hartwicks Regel, die Warnungen von Sachs und Stiglitz sowie die Analyse systemischer Privilegien laufen alle auf dieselbe Disziplin hinaus: Nationale Ressourcen und Überschüsse sind als Kapital zu behandeln, das über Generationen hinweg verwaltet werden muss, und nicht wie eine unerwartete Ernte auszugeben.

Die Auswirkungen entfalten sich allmählich, wie Boden, der langsam an Fruchtbarkeit verliert, oder ein Schiffsrumpf, an dem sich Seepocken ansammeln – selten dramatisch in einem einzelnen Jahr, doch entscheidend über Jahrzehnte hinweg. Staatliches Eigenkapital wird nicht lautstark in einer Bilanz ausgewiesen. Es offenbart sich still in der Widerstandsfähigkeit einer Nation, ihrem politischen Handlungsspielraum und den Möglichkeiten, die ihrem Volk geboten werden.

Wenn sie fehlt oder vernachlässigt wird, verschwindet die Anpassung nicht. Sie wird auf die einzigen Stakeholder abgewälzt, die ihre Anteile nicht verkaufen oder sich zurückziehen können: die Bürger selbst.

Im Gegensatz zu mobilem Kapital oder refinanzierten Schulden bleiben sie an das Ergebnis gebunden. Ihr Wohlstand oder die Lasten, die sie tragen, zeigen letztlich, ob eine Nation ihr staatliches Eigenkapital wirklich bewahrt oder stillschweigend aufgebraucht hat.

Im langen Buch der Geschichte ist das der Massstab, der am meisten zählt.

Eric Lefebvre

Lesen Sie auch: Die Kosten des Wachstums

Suche:

Sponsoren: